Estratégia de Reversão de Tendência Ideológica Dinâmica

Visão Geral

A estratégia de reversão de tendência com ideologia dinâmica utiliza a regressão linear para prever o preço e combina a ideologia formada pelas médias móveis para gerar sinais de negociação. Quando o preço previsto cruza a média móvel de baixo para cima, gera-se um sinal de compra; quando cruza de cima para baixo, gera-se um sinal de venda, capturando assim as reversões de tendência.

Princípio da Estratégia

- Calcular a regressão linear do preço das ações com base no volume de negociação, obtendo o valor previsto do preço

- Calcular as médias móveis sob diferentes condições

- Quando o preço previsto cruza a média móvel de baixo para cima, gera-se um sinal de compra

- Quando o preço previsto cruza a média móvel de cima para baixo, gera-se um sinal de venda

- Combinar o indicador MACD para avaliar o momento da reversão de tendência

Os sinais acima são combinados com múltiplas confirmações para evitar falsos rompimentos, aumentando assim a precisão dos sinais.

Análise de Vantagens

- Utiliza a regressão linear para prever a tendência dos preços, aumentando a precisão dos sinais

- Combina a ideologia formada pelas médias móveis para capturar reversões de tendência

- A regressão linear baseada no volume de negociação possui maior significado econômico

- Combina indicadores como o MACD para múltiplas confirmações, reduzindo sinais falsos

Análise de Riscos

- Os parâmetros da regressão linear podem impactar significativamente os resultados

- A configuração das médias móveis também afeta a qualidade dos sinais

- Apesar do mecanismo de confirmação, ainda existe o risco de sinais falsos

- O código pode ser otimizado para reduzir o número de negociações e aumentar a taxa de lucro

Direções de Otimização

- Otimizar os parâmetros da regressão linear e das médias móveis

- Adicionar condições de confirmação para reduzir a taxa de sinais falsos

- Combinar mais fatores para avaliar a qualidade das reversões de tendência

- Otimizar a estratégia de stop-loss para reduzir o risco por negociação

Resumo

A estratégia de reversão de tendência com ideologia dinâmica integra a previsão de regressão linear e a ideologia formada pelas médias móveis para capturar o momento das reversões de tendência. Em comparação com indicadores isolados, apresenta maior confiabilidade. Além disso, a estratégia pode ser aprimorada por meio do ajuste de parâmetros e otimização das condições de confirmação para melhorar a qualidade dos sinais e os níveis de lucro.

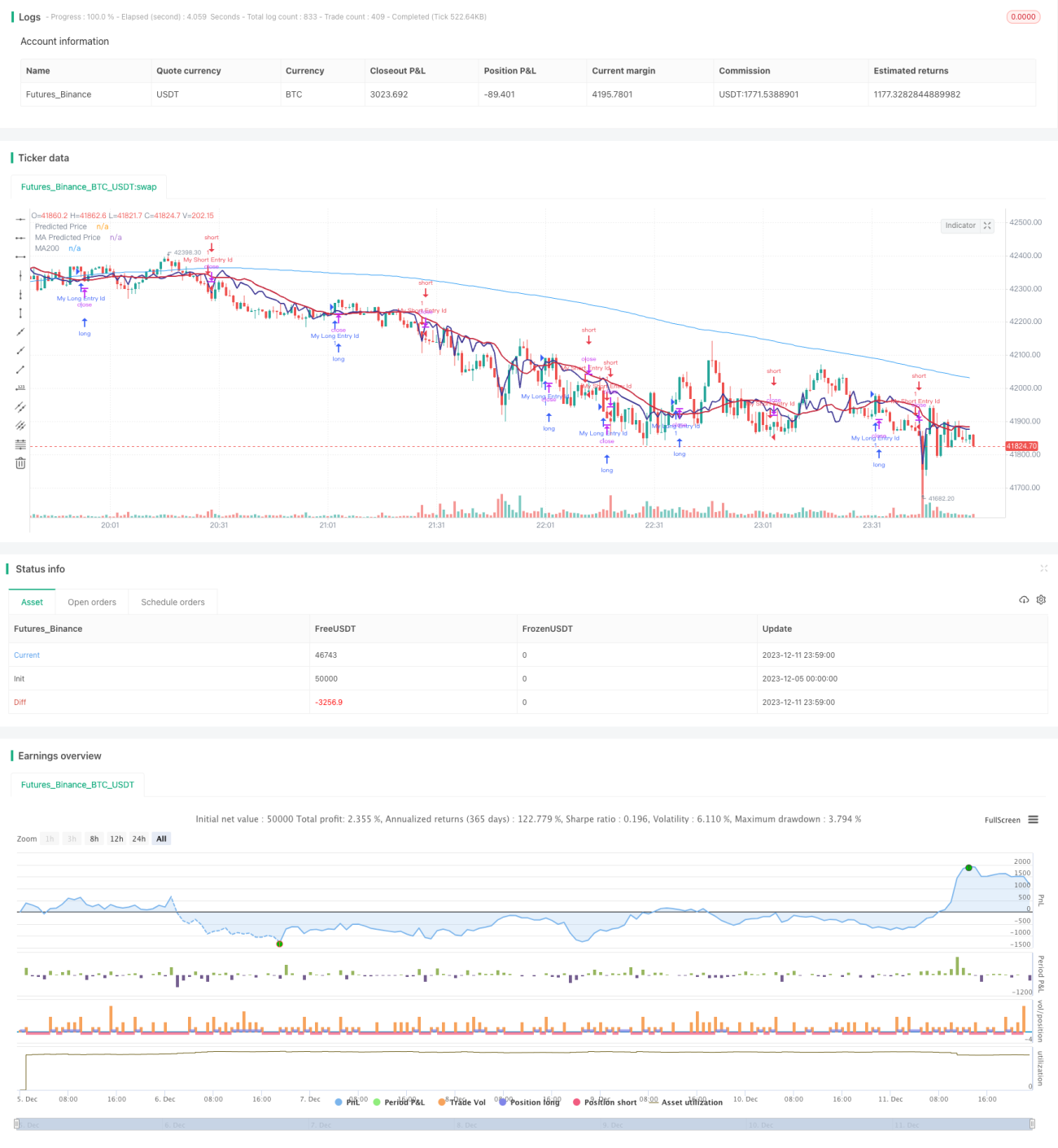

/*backtest

start: 2023-12-05 00:00:00

end: 2023-12-12 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1