Estratégia de curto prazo com Bandas de Bollinger e RSI

Visão Geral

A estratégia de curto prazo com Bandas de Bollinger e RSI é uma estratégia de negociação de curto prazo baseada nas Bandas de Bollinger e no Índice de Força Relativa (RSI). Ela combina o método das Bandas de Bollinger para determinar se o mercado está superaquecido e o RSI para avaliar o momentum do mercado, buscando oportunidades de venda a descoberto. Quando o preço das ações ultrapassa a banda superior de Bollinger e o RSI é superior a 70, considera-se que o mercado está superaquecido, e a posição é vendida a descoberto. Quando a banda inferior de Bollinger é rompida pelo preço, considera-se que o mercado está esfriando, e a posição é fechada para interromper a perda.

Princípio da Estratégia

Esta estratégia baseia-se principalmente em dois indicadores:

-

Bandas de Bollinger. As Bandas de Bollinger são compostas por uma banda média, uma banda superior e uma banda inferior. A banda média é a média móvel de n dias, e as bandas superior e inferior são formadas pela banda média mais ou menos n * desvio padrão. Quando o preço sobe da banda inferior para a banda superior, considera-se que o mercado está superaquecido; quando o preço cai da banda superior para a banda inferior, considera-se que o mercado está esfriando.

-

RSI. O RSI compara o ganho médio e a perda média durante um período de tempo para avaliar a força da tendência de alta ou baixa. Um RSI acima de 70 indica que o preço das ações está superaquecido, enquanto abaixo de 30 indica que o preço das ações está sobrevendido.

A lógica de negociação específica é:

-

Quando o preço das ações cruza acima da banda superior de Bollinger e o RSI é superior a 70, os sinais de superaquecimento das Bandas de Bollinger e de sobrecompra do RSI são atendidos, resultando em uma venda a descoberto;

-

Quando o preço das ações rompe abaixo da banda inferior de Bollinger, o mercado esfria, resultando no fechamento da posição para interromper a perda;

A estratégia também define stop loss e take profit:

-

O stop loss é definido como preço de entrada * (1 + 1%), ou seja, suportar uma perda de 1%;

-

O take profit é definido como preço de entrada * (1 - 7%), ou seja, obter um lucro de 7% antes de fechar a posição.

Vantagens da Estratégia

Esta estratégia possui as seguintes vantagens:

-

Combina os dois indicadores, Bandas de Bollinger e RSI, evitando a probabilidade de erro de julgamento de um único indicador técnico;

-

Utiliza as bandas superior e inferior das Bandas de Bollinger e as zonas de sobrecompra e sobrevenda do RSI para determinar os momentos de entrada e saída, localizando com precisão as oportunidades de negociação de curto prazo;

-

Define pontos de stop loss e take profit antes da entrada, permitindo o controle de risco;

-

Lógica de negociação simples e clara, fácil de entender e implementar;

-

Os parâmetros das Bandas de Bollinger e do RSI podem ser ajustados de forma flexível para se adaptar a diferentes períodos e condições de mercado.

Riscos da Estratégia

Embora esta estratégia tenha as vantagens acima, também existem alguns riscos que precisam ser evitados:

-

Tanto as Bandas de Bollinger quanto o RSI são indicadores que seguem a tendência, não sendo adequados para mercados laterais ou sem uma direção clara;

-

Não há garantia de que o stop loss e o take profit serão sempre acionados perfeitamente;

-

Condições extremas de mercado podem romper o nível de stop loss, resultando em perdas além do esperado;

-

É necessário otimizar continuamente os parâmetros das Bandas de Bollinger e do RSI para se adaptar às mudanças do mercado.

Métodos correspondentes para mitigação de riscos:

-

Combinar com indicadores básicos, como médias móveis ancoradas, para julgar a direção da tendência local, evitando reversões desnecessárias;

-

Reduzir adequadamente o tamanho da posição, utilizar múltiplas combinações e múltiplas estratégias para diversificar o risco;

-

Aumentar a margem do stop loss ou definir um super stop loss para lidar com condições extremas de mercado;

-

Ajustar continuamente as configurações dos parâmetros das Bandas de Bollinger e do RSI com base nos resultados dos testes em conta real.

Direções de Otimização da Estratégia

Esta estratégia pode considerar as seguintes direções para otimização adicional:

-

Combinar com outros indicadores para evitar reversões desnecessárias. Por exemplo, EMA, MACD, etc.

-

Testar os parâmetros ideais para diferentes ativos e períodos. Os períodos podem considerar gráficos de 15 minutos, 30 minutos e 1 hora. Criptomoedas e ações mainstream podem ser usadas como ativos de teste.

-

Definir um stop loss dinâmico, ajustando o ponto de stop loss em tempo real com base no grau de volatilidade do mercado. Isso pode aliviar o risco de o stop loss ser rompido.

-

Considerar a otimização combinando métodos de negociação algorítmica. Utilizar aprendizado de máquina e algoritmos genéticos para encontrar automaticamente os parâmetros ideais ou capturar padrões de negociação mais complexos.

Resumo

Esta estratégia de negociação de curto prazo primeiro usa as Bandas de Bollinger e o RSI para avaliar o calor e o momentum do mercado, encontrando o melhor momento para vender a descoberto, e então usa stop loss e take profit para controlar o risco. A vantagem da estratégia reside na sua simplicidade e facilidade de implementação. O principal risco reside nas limitações dos indicadores e na possibilidade de o stop loss ser rompido. Os métodos de mitigação são combinar mais indicadores para julgamento, ajustar dinamicamente os parâmetros de referência e alargar adequadamente o stop loss. Esta estratégia tem um grande potencial de otimização, e futuras melhorias podem considerar a introdução de mais indicadores de julgamento e otimização computacional.

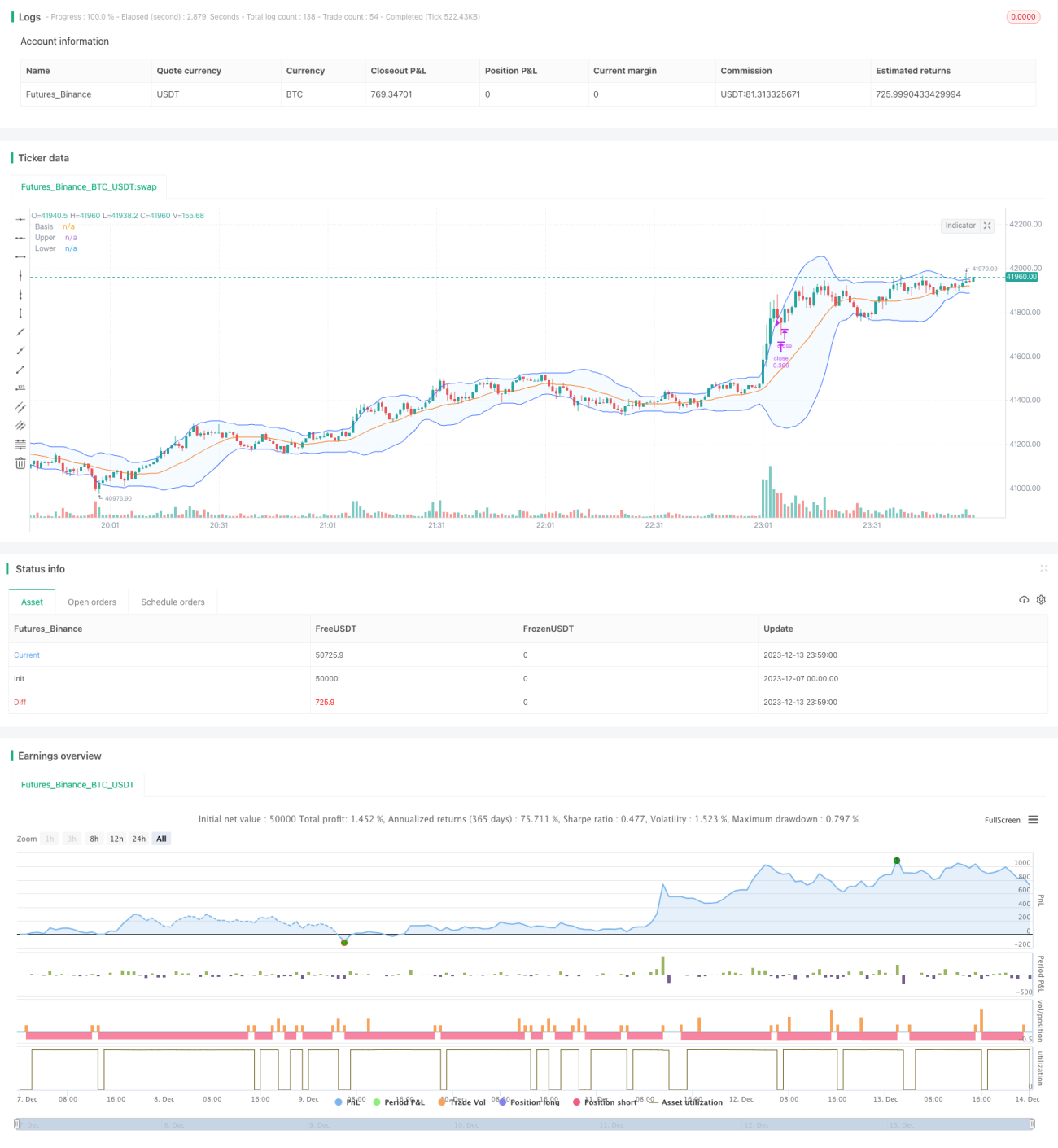

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

// Works best on 30m, 45m timeframe

- 1