Estratégia de trailing stop de lucro baseada em faixas duais de longo e curto

Estratégia Quantitativa Myo_LS_D

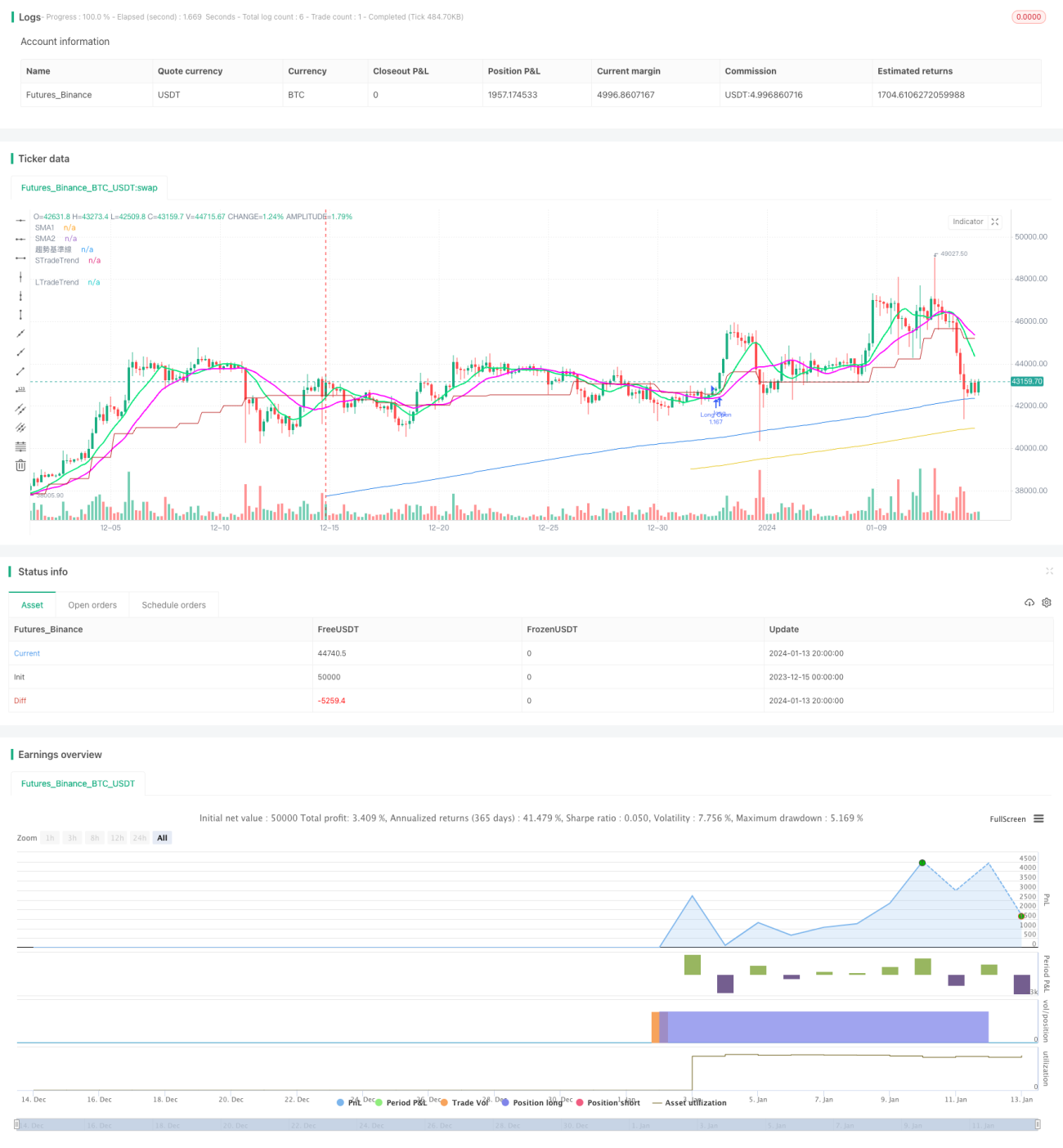

Visão Geral

A estratégia quantitativa Myo_LS_D é uma estratégia de trailing stop baseada em trilhos duplos de alta e baixa. Ela utiliza de forma abrangente indicadores como médias móveis, rompimento de preços e índice de risco-retorno para construir sinais de negociação. Com um julgamento preciso da tendência, a estratégia atinge uma alta taxa de acerto e rentabilidade.

Princípio da Estratégia

A estratégia é composta principalmente por módulos de julgamento de tendência, módulo de compra (long), módulo de venda (short) e módulo de trailing stop.

-

O módulo de julgamento de tendência utiliza o canal Donchian para determinar a direção geral da tendência. A condição para entrar em uma posição comprada (long) é estar em tendência de alta; para entrar em posição vendida (short), é necessário estar em tendência de baixa.

-

O módulo de compra considera fatores como novas máximas, novas mínimas e a posição da média móvel de longo prazo. O módulo de venda considera novas máximas, novas mínimas e a posição da média móvel de curto prazo. Isso garante que as posições sejam abertas no momento do rompimento de níveis de preço-chave para cima ou para baixo.

-

O módulo de trailing stop utiliza duas médias móveis simples (SMA) de períodos diferentes para rastrear as variações de preço em tempo real. Quando o preço cai abaixo da média móvel, a posição é fechada para obter lucro. Esse rastreamento em tempo real maximiza o lucro obtido durante a tendência.

-

A definição do stop loss considera a ampliação do stop, garantindo que o ponto de stop loss esteja distante do nível de suporte, evitando ser sacudido para fora da posição.

Análise de Vantagens

A maior vantagem desta estratégia reside na abertura separada de posições compradas e vendidas, combinada com a estratégia de trailing stop. Especificamente, as principais vantagens são:

-

A separação entre compra e venda maximiza as oportunidades de lucro em movimentos unilaterais de tendência.

-

O trailing stop, através de ajustes em tempo real, pode alcançar uma taxa de lucro mais alta. Comparado com métodos tradicionais de stop de lucro, o retorno pode ser significativamente melhorado.

-

A ampliação do stop loss reduz a probabilidade de ser sacudido para fora da posição, diminuindo o risco de perda.

Riscos e Soluções

Os principais riscos desta estratégia concentram-se nos seguintes pontos:

-

Erro no julgamento da tendência, que pode resultar em perdas ao abrir posições na direção oposta. Isso pode ser otimizado ajustando os parâmetros do Donchian ou adicionando outros indicadores de julgamento.

-

O trailing stop pode ser excessivamente agressivo, levando a uma saída prematura e à perda de lucros contínuos. Pode-se otimizar aumentando o espaçamento entre as médias móveis do trailing stop.

-

A faixa de stop loss pode ser muito estreita, aumentando a probabilidade de ser sacudido. Pode-se ampliar a margem do stop loss para reduzir o risco.

Direções de Otimização

A estratégia pode ser otimizada principalmente nos seguintes aspectos:

-

Otimizar o módulo de julgamento de tendência para melhorar a precisão. Pode-se considerar a incorporação de mais indicadores, como MACD, para implementação.

-

Ajustar o método de trailing stop para ampliar ainda mais o espaço de lucro. Por exemplo, mover a linha de trailing stop proporcionalmente.

-

Ampliar a faixa de stop loss ou considerar um stop loss apertado (trailing stop loss) para reduzir a probabilidade de ser sacudido.

-

Os parâmetros variam conforme o ativo; pode-se treinar para obter a combinação ideal de parâmetros, melhorando ainda mais o retorno da estratégia.

Conclusão

De modo geral, a estratégia Myo_LS_D é uma estratégia de trailing stop de alta e baixa madura e estável. Suas vantagens são claras e os riscos são controláveis, sendo uma das soluções quantitativas que vale a pena manter a longo prazo. No futuro, através de novas otimizações, seu desempenho de retorno pode ser continuamente melhorado, tornando-se uma estratégia quantitativa ainda mais excepcional.

- 1