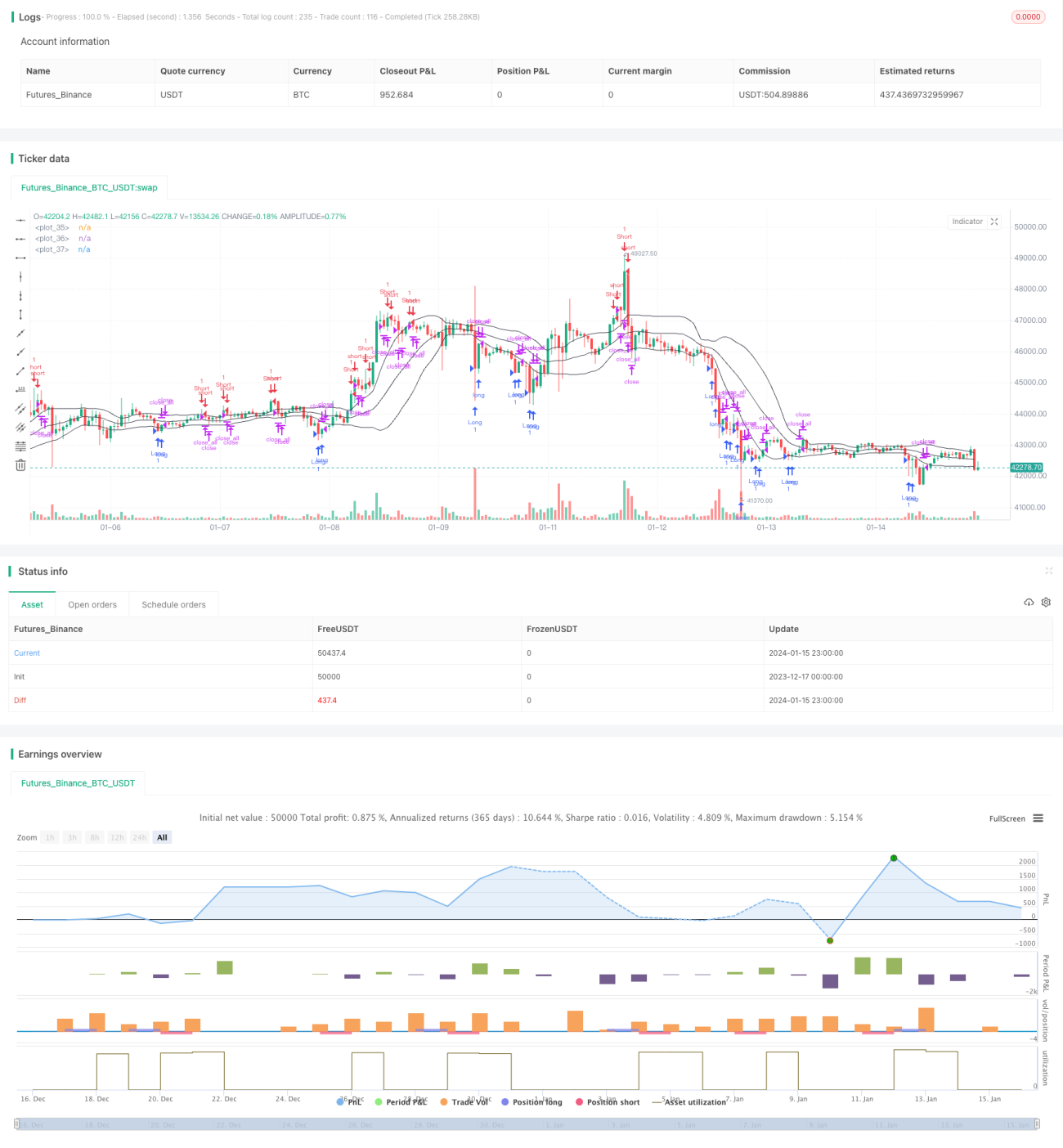

Estratégia de Negociação com Bandas de Bollinger de Filtragem Múltipla

Visão Geral

A estratégia de negociação com Bandas de Bollinger de múltiplos filtros é uma estratégia de negociação quantitativa que combina o indicador de Bandas de Bollinger, médias móveis, RSI e características dos padrões de candlestick para realizar múltiplas triagens de condições, gerando sinais de negociação quando as condições são atendidas. Trata-se de uma estratégia típica de acompanhamento de tendência que busca lucrar capturando flutuações de preço de médio e longo prazo.

Princípio da Estratégia

Cálculo dos Indicadores

A estratégia utiliza principalmente três indicadores: Bandas de Bollinger, Média Móvel e RSI. Na Banda de Bollinger, a linha média é a média móvel simples de n períodos do preço, enquanto as bandas superior e inferior são, respectivamente, a linha média + 2 desvios padrão e a linha média - 2 desvios padrão. O RSI é um valor entre 0 e 100 calculado com base na variação de preço ao longo de um determinado período.

Sinais de Negociação

A estratégia gera sinais de negociação com base nas três condições principais a seguir:

(1) Rompimento da banda inferior de Bollinger & divergência do corpo do candle. Quando o preço de fechamento cruza acima da banda inferior e a cor do corpo do candle é oposta à direção da tendência atual, abre-se posição comprada.

(2) Rompimento da banda superior de Bollinger & divergência do corpo do candle. Quando o preço de fechamento cruza abaixo da banda superior e a cor do corpo do candle é oposta à direção da tendência atual, abre-se posição vendida.

(3) Reversão do corpo do candle. Se a direção da posição coincidir com a reversão da cor do corpo do candle, a posição é fechada.

Além disso, a estratégia também define filtros auxiliares, como filtro de média móvel, filtro de corpo do candle e filtro RSI, para controlar rigorosamente a entrada.

Análise de Vantagens

- Múltiplas condições de controle rigoroso reduzem os riscos de falsos rompimentos.

- Adota o método de acompanhamento de tendência, reduzindo a frequência de negociações.

- O indicador RSI auxilia na tomada de decisão, evitando armadilhas de reversão.

Análise de Riscos

- A configuração inadequada dos parâmetros das Bandas de Bollinger pode resultar em poucos sinais.

- Falhas no rompimento podem causar perdas significativas.

- A baixa frequência de negociações pode fazer com que algumas oportunidades sejam perdidas.

Os riscos podem ser reduzidos ajustando os parâmetros das Bandas de Bollinger e controlando rigorosamente o stop loss.

Direções de Otimização

- É possível testar o desempenho da estratégia com diferentes parâmetros para encontrar os valores ideais.

- Pode-se incorporar algoritmos de aprendizado de máquina para que a estratégia otimize automaticamente os parâmetros.

- É possível adicionar mais fatores e filtros para aumentar a estabilidade da estratégia.

Resumo

No geral, esta estratégia é uma típica estratégia de acompanhamento de tendência de médio e longo prazo. Através de múltiplas triagens de condições, controla rigorosamente os momentos de entrada e saída, adotando uma abordagem de negociação por tendência, o que reduz negociações desnecessárias e captura tendências de médio e longo prazo do mercado. Ainda há grande espaço para otimização, e ajustes de parâmetros, bem como a adição de ferramentas auxiliares, podem melhorar ainda mais a estabilidade e a lucratividade da estratégia.

- 1