Estratégia de Média Móvel de Stop Loss Dinâmico

Visão Geral

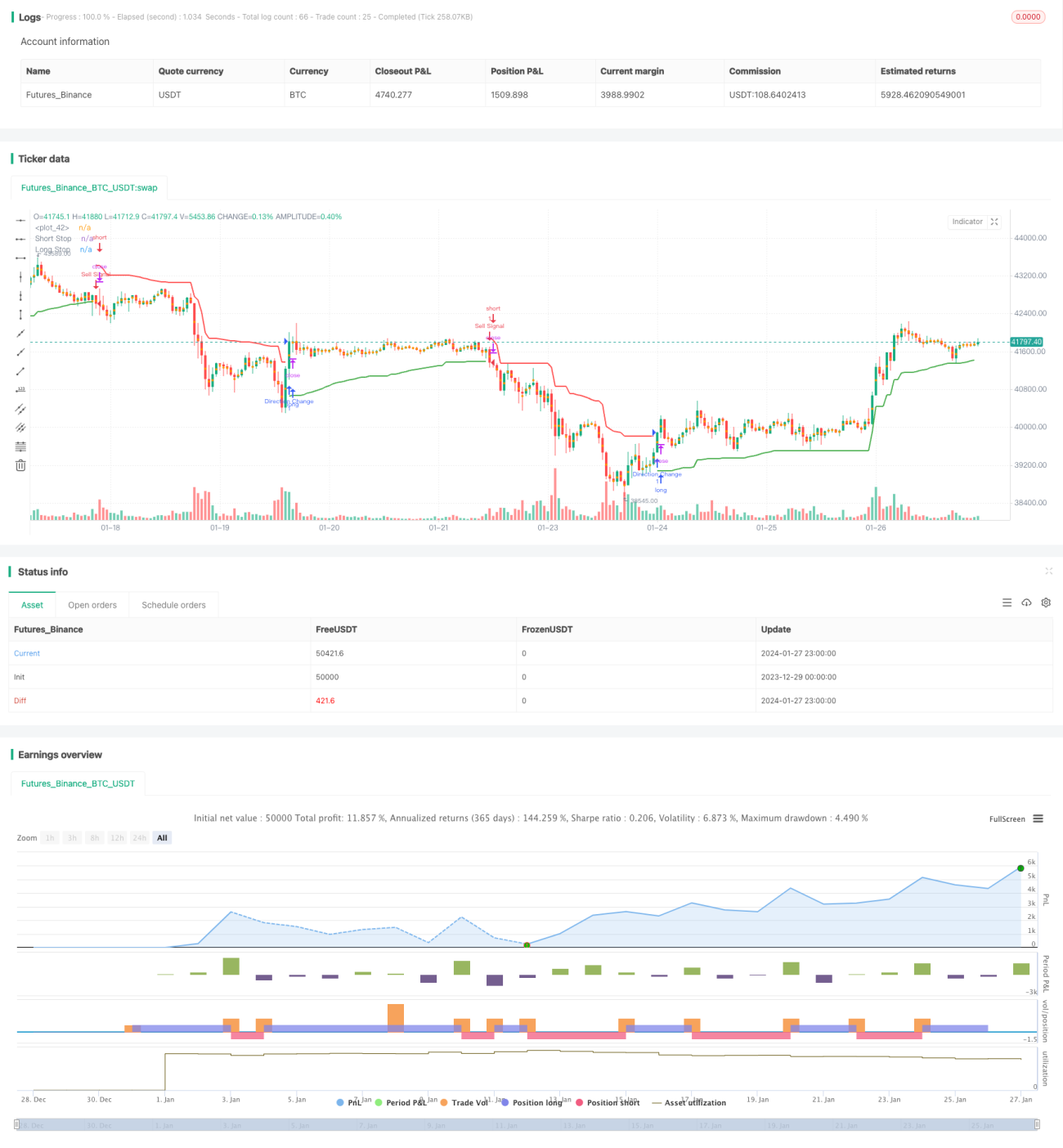

Esta estratégia adota a ideia de trailing stop dinâmico, calculando linhas de stop para posições longas e curtas com base no ATR e nos extremos de preço. Combinando o conceito de Chandelier Exit, a direção das posições é determinada pela orientação da linha de stop. Quando a linha de stop rompe para cima, é considerada uma tendência de alta, indicando compra; quando rompe para baixo, é considerada uma tendência de baixa, indicando venda.

A estratégia possui funções duplas de stop loss e julgamento de sinal de entrada.

Princípio da Estratégia

A estratégia é composta principalmente pelas seguintes partes:

-

Cálculo das linhas de stop para posições longas e curtas com base no ATR

Com base no período

lengthe no múltiplomultdefinidos pelo usuário, o ATR é calculado em tempo real. Em seguida, as linhas de stop para posições longas e curtas são calculadas com base no ATR e nos extremos de preço:longStop = máxima - ATR shortStop = mínima + ATR -

Uso de rompimentos para determinar a direção da negociação

Compara-se a linha de stop da vela anterior com a da vela atual. Se houver um rompimento na linha de stop da vela atual, um sinal de negociação é gerado:

- Rompimento da linha de stop longa para cima → comprar

- Rompimento da linha de stop curta para baixo → vender

-

Configuração de stop loss e take profit com base na relação risco-retorno

Com base na relação risco-retorno

riskRewardRatiodefinida pelo usuário, calcula-se a distância do stop loss e do take profit a partir do ATR. No momento da abertura da posição, são colocadas ordens de stop loss e take profit.

Análise de Vantagens

As principais vantagens desta estratégia são:

-

Stop loss dinâmico, controle de perdas em tempo hábil

A estratégia utiliza uma linha de stop loss dinâmica, permitindo controlar perdas e riscos de queda rapidamente.

-

Funções simultâneas de stop loss e julgamento de entrada

A linha de stop loss também serve como condição de julgamento de entrada, simplificando a lógica da estratégia.

-

Possibilidade de definir a relação risco-retorno

Com base na relação risco-retorno definida, busca-se obter maiores lucros de forma adequada.

-

Fácil compreensão e expansão

A estratégia tem estrutura simples, sendo fácil de entender e otimizar.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Risco bilateral

A estratégia opera nos dois lados, assumindo riscos tanto em posições compradas quanto vendidas.

-

Dependência dos parâmetros do ATR

A configuração dos parâmetros do ATR afeta diretamente a linha de stop e a frequência das negociações; uma configuração inadequada pode resultar em stops excessivamente largos ou negociações muito frequentes.

-

Adaptabilidade a mercados com tendência

A estratégia é mais adequada para situações de rompimento após consolidação em torno de médias, não sendo ideal para cenários com tendências muito fortes.

Para mitigar esses riscos, as seguintes otimizações podem ser aplicadas:

-

Combinação com indicadores de tendência

Combinar com indicadores como médias móveis (MA) para identificar a tendência do mercado e evitar negociações contra a tendência.

-

Otimização dos parâmetros

Otimizar os parâmetros do ATR e a relação risco-retorno para tornar o stop loss e o take profit mais adequados.

-

Adição de filtros

Adicionar filtros de volume ou indicadores de volatilidade para garantir a qualidade das negociações.

Direções de Otimização

A estratégia ainda possui espaço para otimização adicional:

-

Combinação com aprendizado de máquina

Utilizar modelos de aprendizado de máquina para prever a direção dos preços, melhorando a precisão das entradas.

-

Criação de portfólios sem risco com opções

Utilizar opções para proteger a volatilidade dos preços dos ativos, construindo portfólios de arbitragem sem risco.

-

Arbitragem entre múltiplos ativos e mercados

Realizar arbitragem estatística entre diferentes mercados e ativos para obter Alpha estável.

-

Negociação algorítmica

Utilizar motores de negociação algorítmica para realizar backtesting eficiente e negociação em tempo real.

Resumo

Este artigo analisa profundamente uma estratégia de negociação quantitativa baseada em stop loss dinâmico. A estratégia possui funções de gerenciamento de stop loss e julgamento de sinais de negociação, controlando efetivamente os riscos. Também analisamos as vantagens da estratégia, os possíveis riscos e as direções de otimização futuras. Esta estratégia é uma ferramenta de negociação muito prática, merecendo mais estudos e aplicações.

- 1