Estratégia baseada no cruzamento de médias móveis de curto e longo prazo

Visão Geral

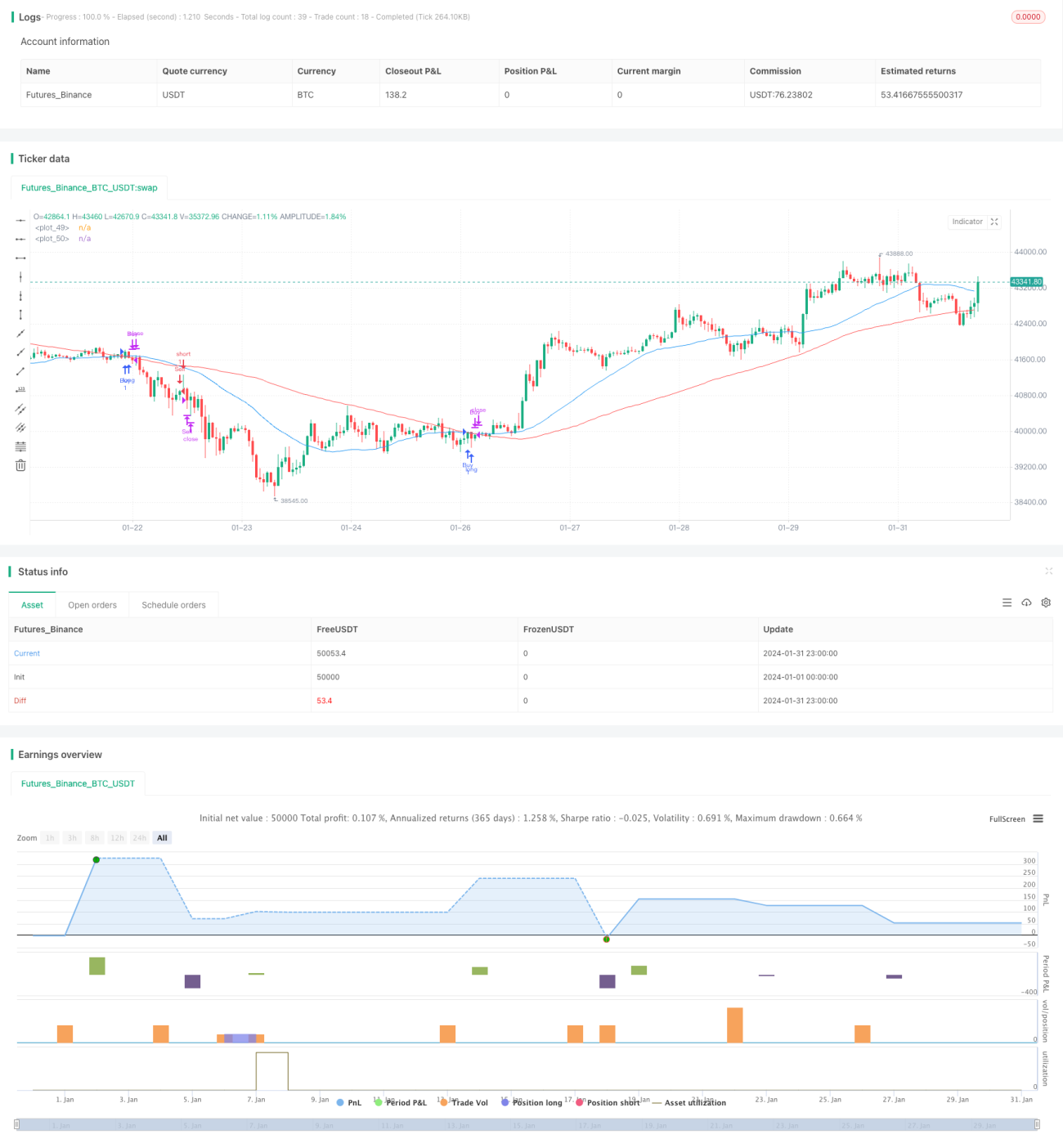

Esta estratégia é uma estratégia simples de trading baseada no cruzamento de médias móveis de curto e longo prazo. Ela utiliza médias móveis de 34 e 89 períodos, observando seus cruzamentos durante o período da manhã como sinais de compra e venda. Quando a média móvel de curto prazo cruza para cima a média móvel de longo prazo, gera-se um sinal de compra; quando cruza para baixo, gera-se um sinal de venda.

Princípio da Estratégia

A lógica central da estratégia baseia-se no cruzamento de médias móveis de curto e longo prazo como sinal de negociação. Especificamente, a estratégia define médias móveis simples (SMA) de 34 e 89 períodos para curto e longo prazo. Apenas durante o período da manhã (08:00 - 10:00) são observados os cruzamentos dessas duas SMAs. Quando a SMA de curto prazo cruza para cima a SMA de longo prazo, considera-se que o mercado está em tendência de alta, gerando um sinal de compra; quando a SMA de curto prazo cruza para baixo a SMA de longo prazo, considera-se que o mercado está em tendência de baixa, gerando um sinal de venda.

Após receber um sinal de compra ou venda, a estratégia entra em posição e define uma condição de saída, que consiste em sair da posição após um número especificado de velas (por padrão, 3 velas) após a entrada, como um stop-loss ativo. Isso permite travar parte do lucro e evitar que as perdas se ampliem.

É importante notar que a estratégia identifica sinais de cruzamento apenas durante o período da manhã. Isso porque, nesse período, o volume de negociação é maior, tornando os sinais de reversão de tendência mais confiáveis. Em outros períodos, a volatilidade do mercado é maior, o que pode gerar sinais falsos.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

Utiliza a regra simples e universal do cruzamento de médias móveis, fácil de entender, adequada para iniciantes.

-

Identifica sinais apenas no período da manhã, quando há maior qualidade de sinais, filtrando sinais falsos de outros períodos.

-

Possui uma condição de stop-loss para limitar perdas, travar parte dos lucros e reduzir o risco de perdas.

-

Possui vários parâmetros personalizáveis, que podem ser ajustados conforme o mercado e o estilo pessoal.

-

É facilmente expansível, podendo combinar outros indicadores para criar estratégias mais complexas.

Análise de Riscos

A estratégia também apresenta alguns riscos, principalmente nos seguintes aspectos:

-

As médias móveis têm um atraso significativo, podendo perder pontos de reversão de preço de curto prazo.

-

Depender apenas de indicadores simples pode falhar em determinados ambientes de mercado (tendência oscilante, consolidação, etc.).

-

Uma definição inadequada do nível de stop-loss pode causar perdas desnecessárias.

-

A configuração dos parâmetros (período das médias, período de manutenção da posição, etc.) também pode afetar o desempenho.

Soluções correspondentes:

-

Combinar com outros indicadores antecedentes para aumentar a sensibilidade a mudanças de curto prazo.

-

Adicionar filtros adicionais para evitar ser afetado por sinais falsos em mercados oscilantes e de consolidação.

-

Otimizar a lógica de stop-loss, ajustando dinamicamente a faixa de stop-loss com base na volatilidade do mercado.

-

Otimizar múltiplas combinações de parâmetros para encontrar a configuração ideal.

Direções de Otimização

Esta estratégia possui grande espaço para otimização, principalmente nos seguintes aspectos:

-

Adicionar outros filtros para evitar ser afetado por sinais falsos em mercados oscilantes e de consolidação.

-

Combinar indicadores de momentum para identificar sinais de ruptura mais fortes.

-

Otimizar os períodos das médias móveis para encontrar a melhor combinação de parâmetros.

-

Otimizar automaticamente a amplitude do stop-loss com base na volatilidade do mercado.

-

Tentar utilizar técnicas de aprendizado de máquina para otimizar automaticamente toda a estratégia.

-

Tentar combinar com outras estratégias para projetar sistemas multi-estratégia mais complexos.

Resumo

No geral, esta estratégia é relativamente simples e prática, adequada para iniciantes estudarem. Ela reflete o padrão típico de estratégias baseadas em cruzamento de médias móveis, controlando o risco por meio de stop-loss. No entanto, a estratégia pode ser otimizada ainda mais para melhorar seu desempenho operacional e se adaptar a mais ambientes de mercado. Os investidores podem usar esta base para criar estratégias de trading quantitativo mais avançadas.

- 1