Estratégia de trading quantitativo baseada no cruzamento de preço e SMA

Visão Geral

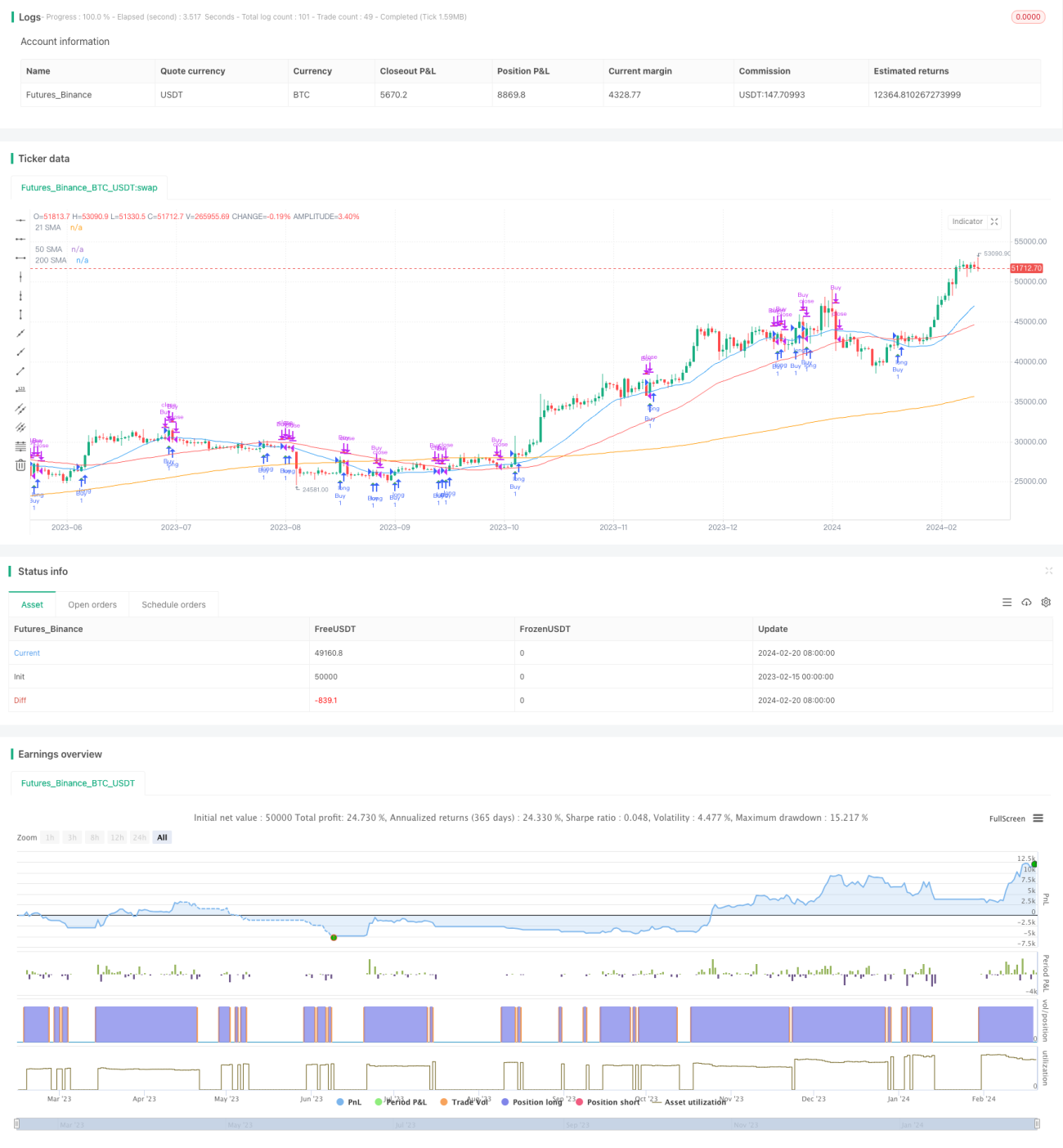

Esta estratégia, denominada “Estratégia de Negociação Quantitativa Baseada no Cruzamento entre Preço e SMA”, calcula SMAs de diferentes períodos e acompanha os cruzamentos entre o preço e a SMA para gerar sinais de negociação. Quando o preço rompe a SMA de baixo para cima, gera-se um sinal de compra; quando o preço cruza a SMA de cima para baixo, gera-se um sinal de venda.

Princípio da Estratégia

A lógica central da estratégia é monitorar o cruzamento entre o preço e a média móvel simples (SMA) de 21 dias. Além disso, a estratégia também calcula as SMAs de 50 e 200 dias, o que ajuda a identificar a tendência geral.

Especificamente, a estratégia solicita os preços de fechamento da ação no intervalo de datas especificado e depois calcula diferentes SMAs com base no período informado. Se o preço romper a SMA de 21 dias de baixo para cima, um sinal de compra é definido; se o preço cruzar a SMA de 21 dias de cima para baixo, um sinal de venda é definido.

Enquanto calcula as SMAs e identifica os cruzamentos, a estratégia acompanha a posição atual. Quando o sinal de compra é acionado, a estratégia entra em posição; quando o sinal de venda é acionado, a estratégia encerra a posição. Dessa forma, a negociação automática baseada no sistema de cruzamento de SMAs é concluída.

Análise de Vantagens

A maior vantagem desta estratégia é sua simplicidade, sendo fácil de entender e implementar. A SMA é um indicador de análise técnica amplamente utilizado, e o cruzamento de SMAs é um dos sinais de negociação mais comuns. Essa estratégia baseada em cruzamento de indicadores pode ser facilmente aplicada a diferentes ações e períodos de tempo, sendo adequada para negociação automatizada.

Outra vantagem é que a estratégia pode ser otimizada ajustando os parâmetros da SMA. Por exemplo, pode-se testar diferentes combinações de períodos de SMA para encontrar os parâmetros ideais que se ajustem ao padrão de volatilidade de uma ação específica. Além disso, a estratégia também pode ser complementada com outros indicadores para verificação e otimização.

Riscos e Soluções

O principal risco dessa estratégia é que estratégias baseadas em indicadores tendem a gerar muitos sinais falsos. Por exemplo, durante períodos de consolidação ou lateralização, o preço pode cruzar a SMA repetidamente para cima e para baixo, resultando em sinais de negociação desnecessários.

Soluções comuns incluem o uso de stop loss, ajuste de parâmetros ou adição de filtros. Por exemplo, pode-se definir uma perda máxima percentual para limitar o risco; ajustar o período da SMA para selecionar uma combinação de parâmetros mais estável; ou adicionar a confirmação de outros indicadores para filtrar parte dos sinais.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Testar e selecionar a melhor combinação de parâmetros da SMA. É possível realizar backtests com diferentes comprimentos de SMA para encontrar o período mais adequado.

-

Adicionar outros indicadores para confirmação de sinais, como RSI, MACD, etc. Isso pode filtrar alguns sinais falsos.

-

Incluir lógica de stop loss. Definir uma perda máxima tolerável ou um trailing stop pode controlar o risco.

-

Otimizar o momento de entrada. Pode-se considerar entrar próximo a pontos de ruptura importantes, em vez de seguir estritamente o cruzamento da SMA.

-

Testar estratégias combinadas. Pode-se considerar o uso conjunto com outros tipos de estratégia, como as de acompanhamento de tendência.

Resumo

Esta estratégia realiza negociações automatizadas por meio do simples cruzamento da SMA. Sua vantagem é a simplicidade e facilidade de compreensão; sua desvantagem é a alta frequência de sinais, que pode resultar em posições presas no mercado. Podemos melhorar o desempenho da estratégia por meio de otimização de parâmetros, adição de filtros, stop loss, entre outros. Esta estratégia nos fornece uma estrutura básica que pode ser enriquecida e aprimorada com a adição contínua de novos elementos.

- 1