Стратегия длинных и коротких позиций на основе индикатора моментума

Обзор

Данная стратегия использует моментум-индикаторы, такие как Average Directional Index (ADX), Directional Movement Index (DMI) и Commodity Channel Index (CCI), для определения направления тренда и его отслеживания. Когда ADX и направленные индикаторы подтверждают формирование тренда, открывается позиция в момент перекупленности/перепроданности CCI.

Принцип стратегии

-

Расчет индикаторов ADX, DMI и CCI.

- ADX используется для оценки силы тренда. Когда ADX выше заданного порога, тренд считается достаточно сильным.

- DMI включает DI+ и DI-, которые показывают силу восходящего и нисходящего тренда соответственно. Когда DI+ выше DI-, тренд считается восходящим, и наоборот — нисходящим.

- CCI используется для определения перекупленности/перепроданности. Значение CCI ниже -100 указывает на перепроданность, выше 100 — на перекупленность.

-

Определение направления тренда.

- Когда DI+ пересекает DI- снизу вверх, фиксируется восходящий тренд.

- Когда DI- пересекает DI+ снизу вверх, фиксируется нисходящий тренд.

-

Вход в позицию.

- При формировании восходящего тренда, когда ADX выше порога и CCI ниже -100, открывается длинная позиция.

- При формировании нисходящего тренда, когда ADX выше порога и CCI выше 100, открывается короткая позиция.

-

Выход и стоп-лосс.

- Для длинной позиции: закрытие при пересечении DI- сверху вниз через DI+.

- Для короткой позиции: закрытие при пересечении DI+ сверху вниз через DI-.

Преимущества стратегии

-

Использование ADX для определения силы тренда позволяет избежать неоправданных сделок при отсутствии выраженного тренда.

-

Применение DMI для уточнения направления тренда снижает вероятность ошибочных решений.

-

Вход при перекупленности/перепроданности CCI позволяет своевременно уловить разворотные точки тренда, снижая риск входа.

-

Комбинация моментум-индикаторов повышает точность прогнозов.

-

Наличие механизма стоп-лосса ограничивает убытки по каждой сделке.

Риски и хеджирование

-

При снижении ADX возможны множественные убыточные сделки из-за ложных сигналов. Можно повысить порог входа по ADX, чтобы убедиться в достаточной выраженности тренда.

-

Индикатор DMI запаздывает, что может привести к пропуску ранних стадий тренда. Дополнительное использование других индикаторов или методов графического анализа поможет точнее определить момент входа.

-

CCI может генерировать частые сигналы, что увеличивает количество сделок. Расширение порогов CCI позволит отфильтровать часть шума.

-

При одновременном удержании длинных и коротких позиций можно рассмотреть применение рыночно-нейтральной стратегии и разработать правила хеджирования для снижения общего риска портфеля.

Направления оптимизации стратегии

-

Оптимизировать параметры ADX для достижения наилучшего баланса между фильтрацией шума и своевременным захватом тренда.

-

Оптимизировать параметры DMI, балансируя запаздывание и чувствительность.

-

Оптимизировать параметры CCI для баланса между частотой сделок и способностью улавливать развороты.

-

Протестировать добавление или замену других индикаторов (например, MACD, KDJ) для поиска лучшей комбинации.

-

Протестировать стратегию на различных торговых инструментах, чтобы найти наиболее подходящие.

-

Оптимизировать управление позициями для контроля рисков при сохранении способности следовать за трендом.

Заключение

Данная стратегия использует ADX для оценки тренда, DMI для определения направления и CCI для обнаружения точек разворота, что обеспечивает логичный подход к трендовой торговле. Однако требуется настройка параметров и управление рисками с помощью правильного управления позициями. При корректной настройке всех параметров стратегия может приносить стабильную доходность на инструментах с выраженным трендом. Трейдеру необходимо внимательно следить за изменениями рыночных условий и динамически корректировать параметры.

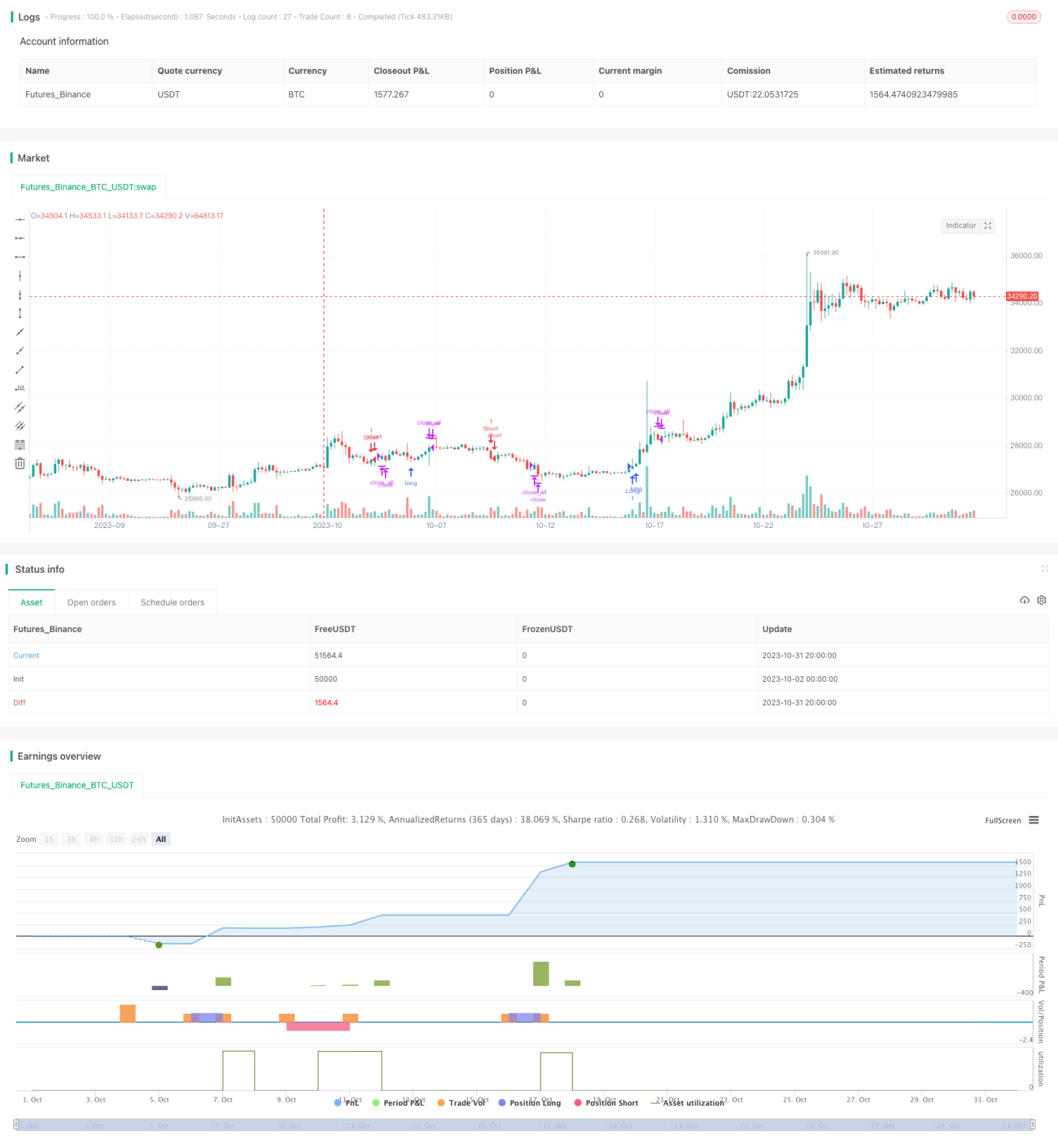

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ADX Strategy", currency = "USD", initial_capital = 1000, overlay=true)

adxlen = input(9, title="ADX Smoothing")

dilen = input(14, title="DI Length")- 1