Стратегия пробоя вчерашнего максимума

Обзор

Стратегия прорыва вчерашнего максимума — это стратегия следования за трендом, которая открывает длинные позиции при прорыве вчерашнего максимума, даже если в течение дня происходит несколько прорывов. Её основная характеристика — следование за трендом, что делает её подходящей для рынков с явным трендовым движением и высокой волатильностью.

Принцип

Данная стратегия использует ряд индикаторов для определения моментов входа и выхода.

-

Фильтр ROC – стратегия активируется, когда изменение цены закрытия текущего дня по сравнению с предыдущим днем превышает заданный порог. Этот индикатор отфильтровывает несоответствующие волатильные рынки.

-

Точка прорыва – фиксируются максимум, минимум и цена открытия текущего дня. Сигналом на вход служит прорыв цены выше максимума текущего дня.

-

Условия выхода – после входа устанавливаются уровни стоп-лосса и тейк-профита, также может быть включен трейлинг-стоп для фиксации прибыли. Дополнительно возможен стоп-лосс по определённой EMA.

-

Оптимизация конфигурации – можно задать отступ перед входом для настройки момента входа и избежания ложных прорывов. Настраиваются динамические параметры стоп-лосса, тейк-профита и трейлинг-стопа.

Конкретно стратегия определяет момент входа по максимуму текущего дня. Когда цена превышает максимум дня, открывается длинная позиция. После этого устанавливаются стоп-лосс и тейк-профит для выхода, а также может быть активирован трейлинг-стоп. Кроме того, возможен выход при пробое цены ниже определённой EMA. Оптимизация заключается в настройке отступа перед входом, соотношения стоп-лосса и тейк-профита для контроля риска, а также включении трейлинг-стопа для фиксации прибыли.

Анализ преимуществ

Преимущества стратегии:

- Следование за трендом позволяет захватывать прибыль от трендовых движений.

- Пробойная стратегия с чёткими сигналами на вход.

- Учёт максимума текущего дня предотвращает многократные входы подряд.

- Наличие стоп-лосса и тейк-профита способствует контролю риска.

- Трейлинг-стоп позволяет фиксировать прибыль.

- Возможность настройки момента входа и управления риском через параметры.

- Простота и интуитивность, лёгкость в понимании и реализации.

- Применима как для длинных, так и для коротких позиций.

Анализ рисков

Риски стратегии:

- Пробойные стратегии подвержены риску попадания в ловушку: цена может сразу после входа развернуться.

- Эффективна только в трендовые периоды; на боковом рынке показывает плохие результаты.

- Требуется разумный выбор процента стоп-лосса — слишком большой может увеличить убытки.

- Необходимо правильно задавать отступ перед входом — слишком агрессивный настрой может привести к убыткам.

- Ложные пробои могут вызывать ненужные убытки, требуется настройка и оптимизация.

- Следует учитывать, поддерживает ли объём прорыва дальнейшее движение цены.

- Важна согласованность параметров для разных таймфреймов.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавить другие технические индикаторы, например, объём или осцилляторы, чтобы избежать попадания в ловушку на боковом рынке.

- Добавить индикаторы подгонки кривой для оценки качества тренда и избежания следования за ложными трендами.

- Динамически оптимизировать отступ перед входом в зависимости от рыночной волатильности.

- Динамически настраивать уровни стоп-лосса и тейк-профита, адаптируя их под рыночные условия.

- Использовать разные параметры для разных инструментов и таймфреймов.

- Применить методы машинного обучения для тестирования влияния различных параметров на стратегию.

- Добавить функционал опционов для оптимизации конфигурации.

- Исследовать возможность применения стратегии в боковом рынке.

- Развить в комбинированную стратегию на разных таймфреймах и инструментах.

Заключение

Данная стратегия основана на идее следования за трендом через прорыв вчерашнего максимума и показывает хорошие результаты на трендовых рынках. Однако она несёт риск попадания в ловушку и требует оптимизации параметров. Дальнейшее улучшение возможно за счёт добавления дополнительных индикаторов, динамической настройки параметров и расширения до комбинированной стратегии. В целом стратегия подходит для краткосрочного следования за трендом, но требует внимания к контролю риска и оптимизации параметров.

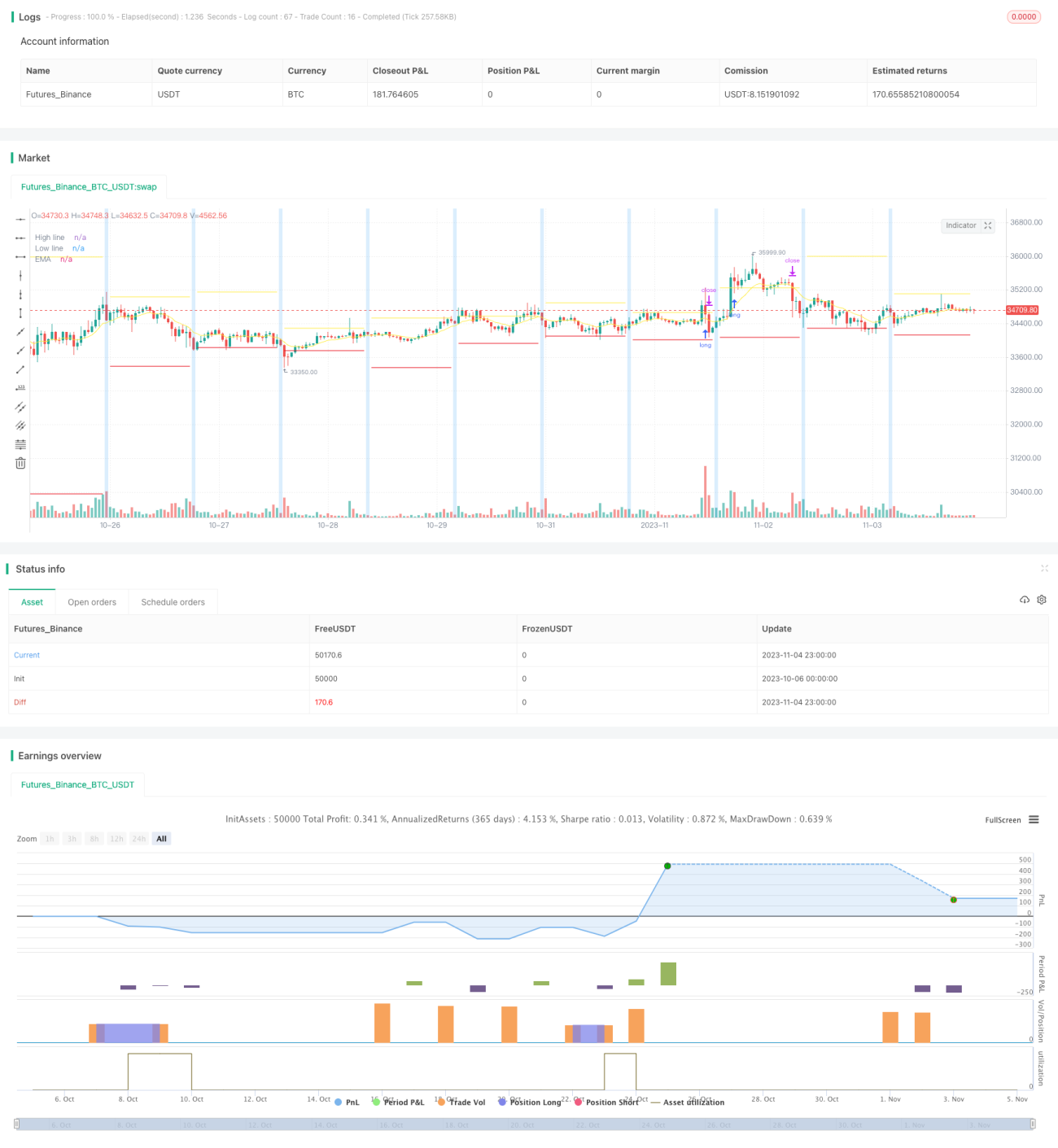

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © tumiza 999

// © TheSocialCryptoClub

- 1