Количественная стратегия пробоя уровней поддержки и сопротивления

Обзор

Стратегия «Fusion» (聚变策略) представляет собой комбинированную торговую стратегию, объединяющую стратегию разворота по модели 123 и стратегию пробоя уровней. Данная стратегия использует комплексную оценку индикаторов на различных таймфреймах для достижения преимущества за счёт мультивременного анализа и получения сверхдоходности на средних и долгосрочных дистанциях.

Принцип стратегии

Стратегия «Fusion» состоит из двух частей:

-

Стратегия разворота по модели 123

Данная стратегия основана на идее из книги Ульфа Йенсена «Как получить тройной доход на фьючерсном рынке» (стр. 183). Она анализирует соотношение цен закрытия за два последовательных дня с ценой закрытия предыдущего дня и использует стохастический индикатор для определения состояний перекупленности/перепроданности, генерируя сигналы на покупку и продажу. Конкретно: если цены закрытия двух последовательных дней выше цены закрытия предыдущего дня, а Slow Stochastic находится ниже 50, формируется сигнал на покупку; если цены закрытия двух последовательных дней ниже цены закрытия предыдущего дня, а Fast Stochastic находится выше 50, формируется сигнал на продажу. С помощью стохастика стратегия определяет состояние рынка и избегает покупок на перекупленных уровнях и продаж на перепроданных. -

Стратегия пробоя уровней

Эта стратегия определяет торговые сигналы на основе пробоя ценой максимумов или минимумов за различные периоды. Она вычисляет максимальную и минимальную цену за текущий и предыдущие периоды: при пробое максимума подаётся сигнал на покупку, при пробое минимума — на продажу. Преимущество стратегии в том, что она способна выявлять формации на различных временных интервалах и входить в тренд на ранних этапах его формирования.

Стратегия «Fusion» объединяет обе стратегии: фактический торговый сигнал формируется только при совпадении направлений сигналов обеих составных частей. Это позволяет отсеивать ложные сигналы, возникающие из-за ошибок одной из стратегий, и повышает надёжность сигналов.

Преимущества стратегии

-

Комплексная оценка на нескольких таймфреймах повышает точность сигналов

Стратегия объединяет дневные и более высокие временные формации, что увеличивает точность торговых сигналов и помогает избежать влияния краткосрочных рыночных колебаний. -

Полное использование стохастика для определения перекупленности/перепроданности

Применение Slow Stochastic позволяет избежать покупок в зоне перекупленности, а Fast Stochastic — продаж в зоне перепроданности, сокращая ненужные убытки. -

Своевременное выявление трендовых характеристик, снижение вероятности упущенных возможностей

Стратегия пробоя уровней определяет пробитие ключевых зон на более долгосрочных интервалах, позволяя войти в тренд на ранней стадии и снижая риск пропуска движений. -

Комбинация нескольких подстратегий обеспечивает гибкость оптимизации

Стратегия состоит из нескольких подстратегий с большим пространством для оптимизации. Настройка параметров подстратегий или внедрение новых позволяет повысить стабильность и надёжность. -

Логика стратегии понятна и легко модифицируется

Структура проста и ясна, что облегчает понимание, изменение и последующее обслуживание.

Риски стратегии

-

Мультивременной анализ увеличивает запаздывание сигналов

Хотя комплексная оценка повышает точность, она также может привести к некоторой задержке сигналов, что может привести к упущенным краткосрочным возможностям. -

Модель 123 не выявляет более долгосрочные развороты

Стратегия разворота по модели 123 опирается только на последние несколько дней и не способна распознать критические точки разворота на более крупных таймфреймах. -

Неправильная настройка периодов может привести к ложным сигналам

Неудачный выбор периодов для стохастика и пробоя уровней может вызвать избыточное количество ложных торговых сигналов. -

Ориентация только на технические индикаторы снижает адаптацию к особым рыночным ситуациям

Стратегия не учитывает фундаментальные факторы, поэтому плохо адаптируется к событиям «чёрного лебедя».

Методы снижения рисков:

- Соответствующее сокращение расчётных периодов для уменьшения задержки сигналов.

- Попытка внедрения более долгосрочных индикаторов или формаций в качестве фильтра.

- Оптимизация параметров с проверкой их устойчивости в ходе бэктеста.

- Рассмотрение возможности фильтрации сигналов с учётом фундаментальных факторов.

Направления оптимизации стратегии

- Тестирование и оптимизация параметров каждой подстратегии для повышения их стабильности.

- Добавление дополнительных вспомогательных решений, таких как фундаментальный анализ, дивергенция, потоки капитала и т.д.

- Внедрение стратегии стоп-лосса для ограничения максимальных убытков по каждой сделке.

- Детальная настройка параметров для конкретных инструментов, чтобы повысить адаптивность стратегии.

- Интеграция моделей машинного обучения для поддержки принятия решений.

Заключение

Подводя итог, стратегия «Fusion» объединяет преимущества технических индикаторов разных таймфреймов с целью повышения точности и своевременности сигналов. По сравнению с одиночными техническими стратегиями она обладает более острой способностью распознавать тренды и более стабильной генерацией сигналов. Однако у неё есть определённая задержка и слабая адаптация к особым рыночным ситуациям. В будущем возможно улучшение стабильности и доходности за счёт внедрения дополнительных вспомогательных инструментов и оптимизации параметров.

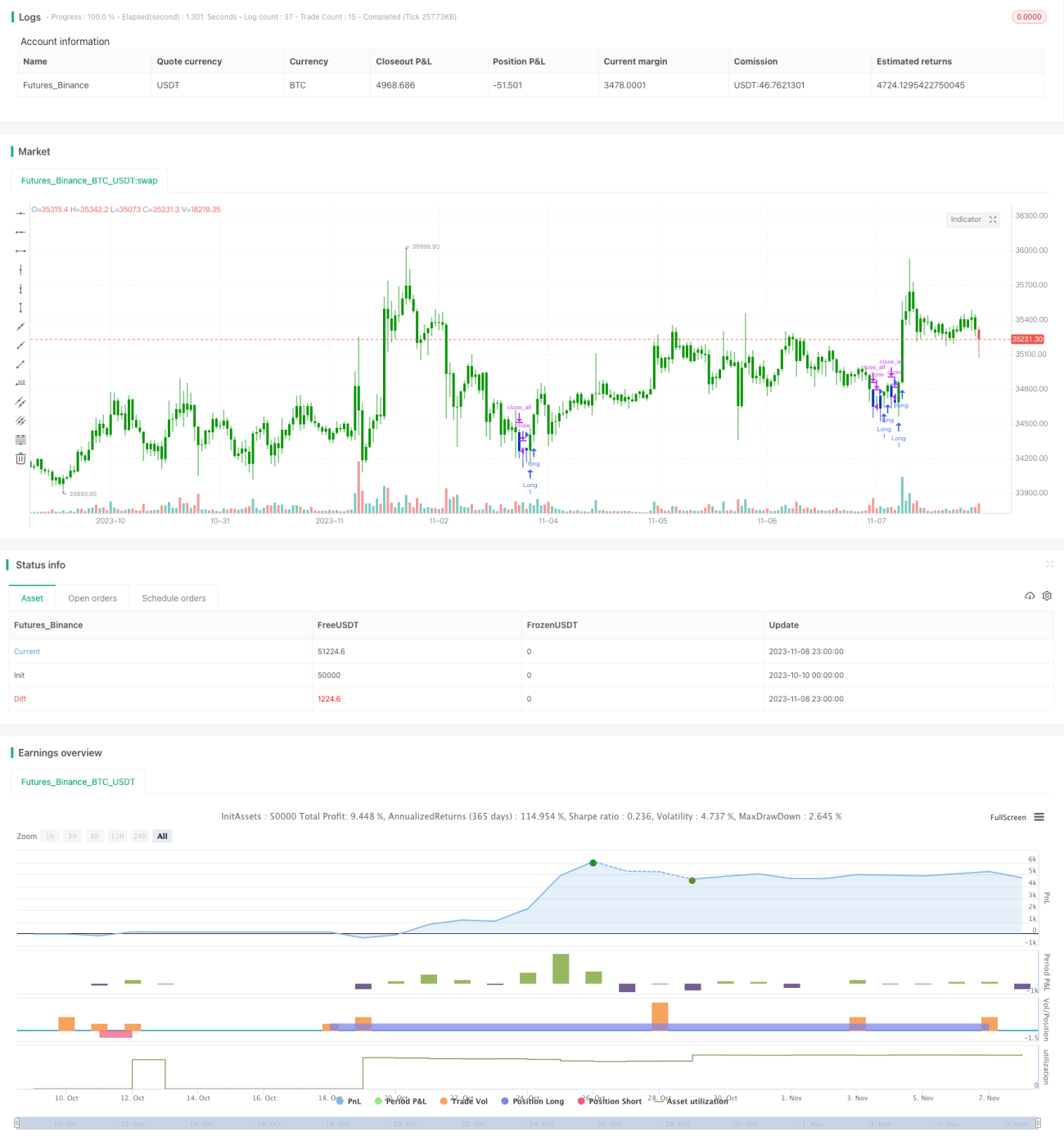

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/11/2020

// This is combo strategies for get a cumulative signal. - 1