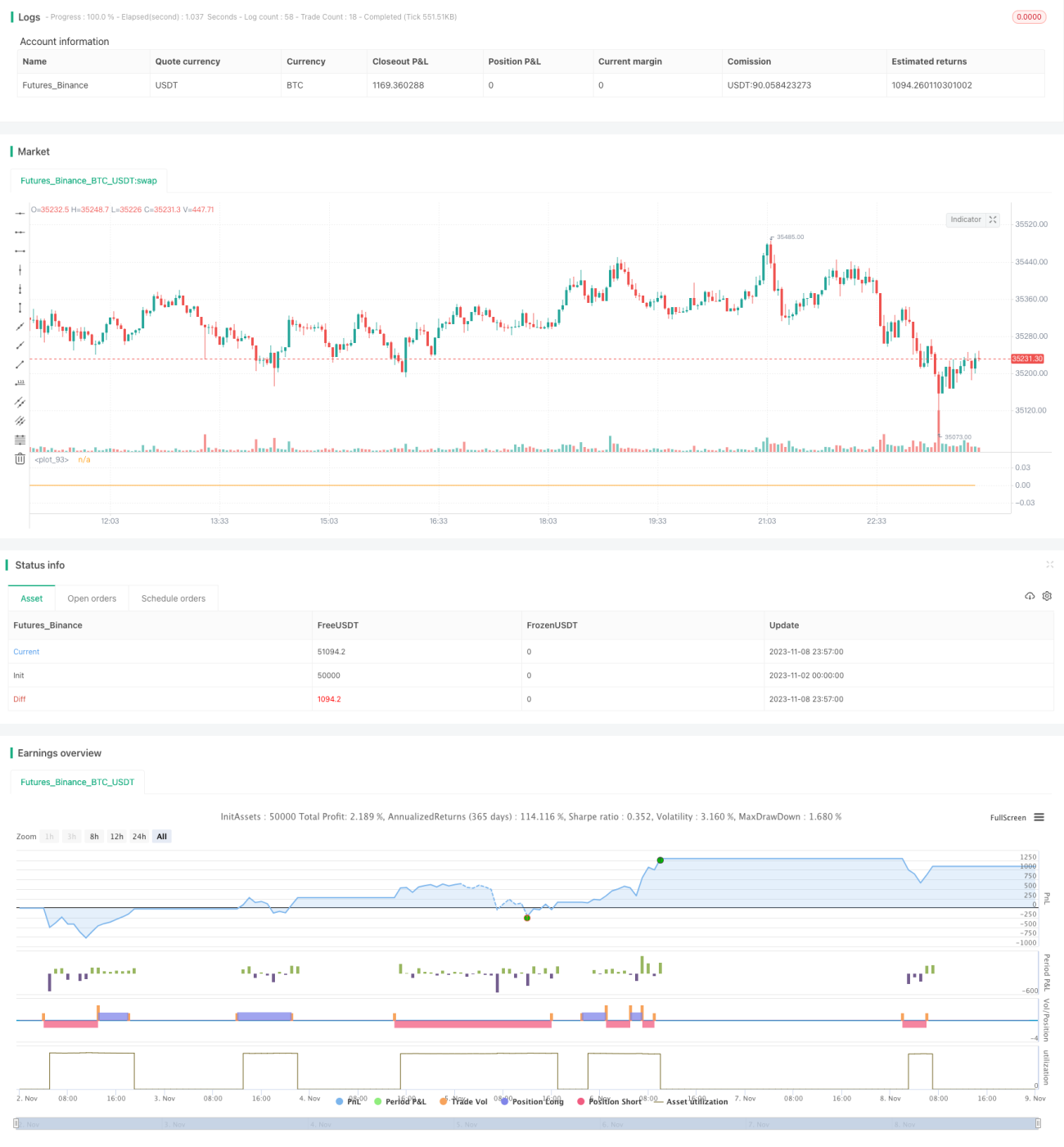

Бэктестинг и оптимизация стратегии RSI

Обзор

Данная стратегия основана на индикаторе относительной силы (RSI) для определения состояний перекупленности/перепроданности. Когда RSI достигает зон перекупленности/перепроданности, открывается противоположная позиция с целью купить дешево и продать дорого. Стратегия проста и эффективна, она извлекает прибыль за счет краткосрочных перекосов рынка.

Принцип стратегии

Стратегия использует только индикатор RSI в качестве сигнала для открытия позиции. Когда RSI опускается ниже заданного нижнего уровня (по умолчанию 20), открывается длинная позиция; когда RSI поднимается выше заданного верхнего уровня (по умолчанию 80), открывается короткая позиция. Каждая сделка фиксирует капитал (по умолчанию 100 долларов), и независимо от рыночной ситуации цель — получить прибыль в 1% и зафиксировать её. Если убыток достигает 3%, срабатывает стоп-лосс. Для контроля частоты сделок стратегия также предусматривает паузу в 24 свечи после убыточной сделки.

Конкретная логика стратегии:

- Использование индикатора RSI для определения перекупленности/перепроданности.

- Открытие длинной позиции при пересечении RSI вниз уровня 20.

- Открытие короткой позиции при пересечении RSI вверх уровня 80.

- Каждый вход – 100 долларов.

- Закрытие позиции по тейк-профиту или стоп-лоссу.

- Если сделка убыточна, следующая свеча начинает паузу в 24 свечи без торговли.

Видно, что стратегия очень проста и механистична, практически не оставляет места для оптимизации параметров. Она чисто использует математические свойства RSI, открывая противоположные позиции в зонах перекупленности/перепроданности для получения прибыли от разворота.

Анализ преимуществ

Главное преимущество стратегии – простота и эффективность.

- Используется только один индикатор RSI, без сложного технического анализа.

- Полностью механическая торговая система, не подверженная влиянию эмоций.

- Использует математические свойства краткосрочных отклонений рынка для получения прибыли, не требуя прогнозирования движения рынка.

- Чёткий манименеджмент, механизмы тейк-профита и стоп-лосса контролируют риск.

Кроме того, стратегия устанавливает уровни тейк-профита и стоп-лосса для фиксации прибыли и контроля рисков, а также механизм паузы для снижения частоты сделок. Это позволяет стратегии получать стабильную прибыль при минимальном риске.

Анализ рисков

Основные риски стратегии:

- Невозможность получения прибыли в трендовом рынке. При сильном тренде RSI может долго находиться в зоне перекупленности или перепроданности, возможностей для разворота будет мало, и стратегия будет убыточной.

- Слишком большой стоп-лосс может привести к увеличению убытков. Текущий стоп-лосс в 3% может быть слишком велик, разумнее установить 1–2%.

- Высокая частота сделок может привести к повторным входам после получения прибыли. Следует контролировать частоту открытия позиций.

- Фиксированный объём входа в 100 долларов может привести к избыточной концентрации риска, лучше использовать процент от капитала.

Направления оптимизации

На основе анализа стратегию можно оптимизировать по следующим направлениям:

- Добавить индикатор для определения тренда, например скользящую среднюю (MA), и приостанавливать торговлю в условиях неопределённого тренда.

- Оптимизировать соотношение стоп-лосса и тейк-профита: установить стоп-лосс 1–2%, а тейк-профит сделать плавающим.

- Ограничить частоту открытия позиций, например, разрешать только 1–2 сделки за определённый период.

- Заменить фиксированные 100 долларов на процент от капитала, например 1%.

- Оптимизировать комбинации параметров, такие как период RSI и уровни перекупленности/перепроданности.

- Добавить контроль риска на позицию: при увеличении начального капитала не увеличивать размер одной сделки.

Эти улучшения позволят снизить торговые риски и повысить стабильность и надёжность стратегии.

Заключение

В целом стратегия очень проста и прямолинейна: она использует индикатор RSI для выявления состояний перекупленности/перепроданности и получения краткосрочной прибыли от разворота. Преимущества – простота, эффективность, отсутствие необходимости прогнозирования, чёткая логика сделок, лёгкость в бэктестинге и проверке. Однако она может быть неэффективна в трендовом рынке и несёт определённый риск убытков. Внедрение трендовой фильтрации, оптимизация параметров и контроль размеров позиций могут дополнительно усилить стабильность и доходность стратегии. Данная стратегия отличается оригинальным подходом и имеет практическую ценность для торговли, при разумном применении может дать хорошие результаты.

/*backtest

start: 2023-11-02 00:00:00

end: 2023-11-09 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("rsi超买超卖_回测用", overlay=false, initial_capital=50000, currency=currency.USD, default_qty_type=strategy.cash)

open_pos = input.int(50000, title = "每次开单资金(usdt)")

rsi_period = input.int(14, title = "rsi周期")- 1