Стратегия индекса динамического трейдера

Обзор

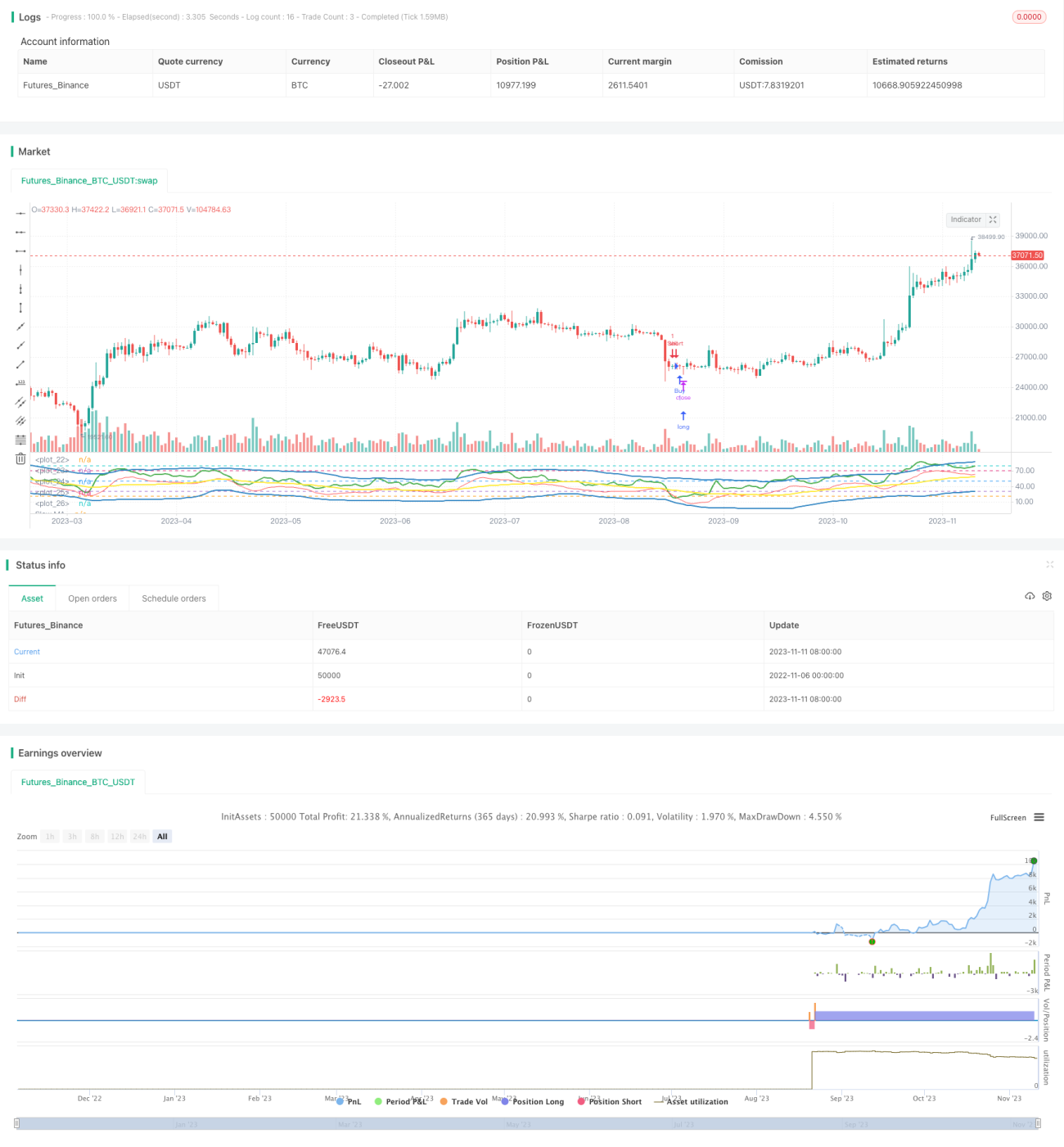

Данная стратегия использует индекс динамического трейдера (TDI) в качестве основного технического индикатора в сочетании со скользящими средними разных периодов для генерации торговых сигналов. Её цель – выявление возможностей разворота в условиях перекупленности/перепроданности.

Принцип стратегии

Сначала вычисляется значение RSI для close с периодом 13. Затем рассчитывается 34-периодная простая скользящая средняя RSI, а верхняя и нижняя полосы определяются умножением 34-периодного стандартного отклонения RSI на 1,6185. Верхняя полоса равна скользящей средней плюс смещение, нижняя – минус смещение. Сама скользящая средняя является средней линией.

Далее вычисляются быстрая MA RSI (период 2) и медленная MA RSI (период 7). Затем из старшего таймфрейма берутся исторические значения этих индикаторов. Когда быстрая MA пересекает медленную MA сверху вниз, формируется сигнал на покупку; когда быстрая MA пересекает медленную MA снизу вверх – сигнал на продажу.

Преимущества анализа

Стратегия использует свойство возврата к среднему (mean reversion) индикатора RSI в сочетании с моментум-индикаторами для реализации контртрендовой торговли. Верхняя и нижняя полосы RSI отражают зоны перекупленности/перепроданности, а средняя линия – средний ценовой уровень. Пересечение быстрой и медленной MA отражает изменение моментума и возможности разворота. В целом, стратегия точно определяет точки разворота и обеспечивает приемлемую просадку.

В частности, верхняя и нижняя полосы RSI задают разумные пороги перекупленности/перепроданности, что помогает своевременно выявлять аномальные ситуации. Средняя линия улавливает равновесную цену. Быстрая MA фильтрует краткосрочный шум, а медленная MA определяет среднесрочный тренд. Их совместное использование эффективно выявляет возможности разворота. Кроме того, комбинирование индикаторов разных периодов обеспечивает подтверждение на нескольких временных масштабах, снижая риск ошибочных сигналов.

Анализ рисков

Стратегия основана на контртрендовой торговле, что несёт определённый риск временной задержки. Если рынок демонстрирует длительное нерациональное расширение (например, упущенный тренд), стратегия может генерировать серию убытков. Кроме того, неправильная настройка быстрой и медленной MA может привести к пропуску части разворотных сигналов или ошибочным решениям. Определённая параметрическая оптимизация необходима.

Для управления указанными рисками рекомендуется корректировать периоды MA или добавлять механизмы стоп-лосса. При входе рынка в нерациональную фазу следует снижать позицию или вовсе прекращать торговлю. В целом, ключевым является настройка стратегии под конкретную рыночную среду.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Тестирование различных периодов RSI для поиска наиболее подходящих настроек для текущего рынка.

-

Оптимизация длин быстрой и медленной MA для баланса между обнаружением разворота и фильтрацией шума.

-

Добавление методов стоп-лосса на основе волатильности для контроля максимальной просадки.

-

Введение дополнительных факторов в логику выставления ордеров, например, изменение объёма торгов, для повышения успешности.

-

Тестирование использования одних и тех же торговых сигналов на нескольких таймфреймах.

-

Разработка механизма адаптивной оптимизации параметров для их динамической настройки.

Заключение

Данная RSI-контртрендовая стратегия имеет разумную общую структуру и чёткую, интерпретируемую торговую логику. Она обладает пространством для настройки и потенциалом для оптимизации. При корректной настройке параметров и управлении рисками её способность выявлять разворотные возможности заслуживает внимания. Следующим шагом станет оптимизация стратегии через дополнительное бэктестирование и настройку параметров для повышения её устойчивости к рискам и уровня доходности.

- 1