Стратегия пробоя динамического канального индикатора

Обзор

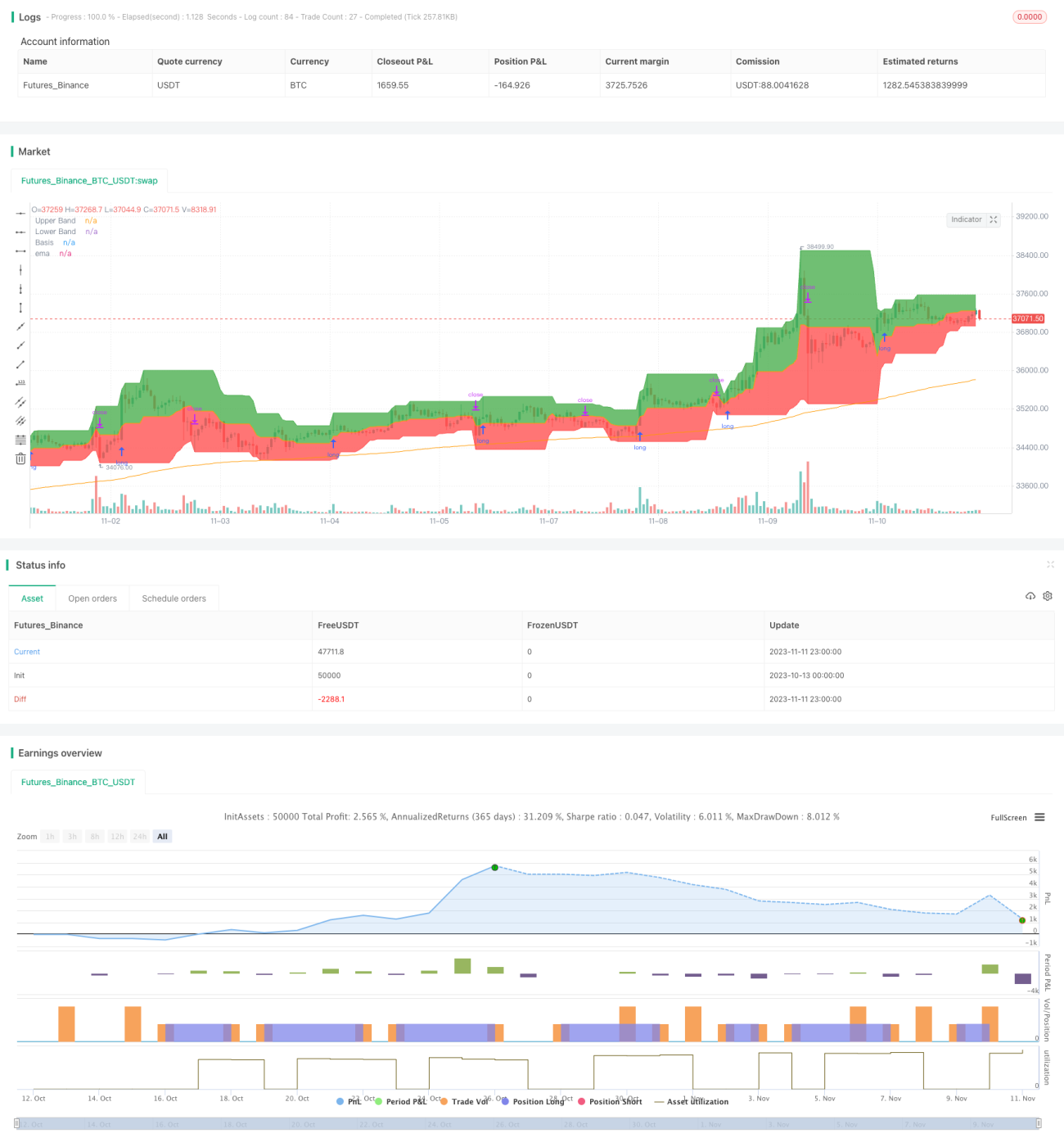

Данная стратегия использует динамический канальный индикатор, чтобы определять направление рынка на основе пробоя канала и улавливать трендовое движение. Стратегия в основном вычисляет максимальную и минимальную цену за определенный период времени, формируя верхний и нижний каналы, и генерирует торговые сигналы при пробое канала.

Принцип стратегии

Стратегия использует функцию input для установки длины периода канала length равной 20 дням. Затем вычисляется максимальная цена за последние 20 дней (highest(high, length)) в качестве верхней границы и минимальная цена за последние 20 дней (lowest(low, length)) в качестве нижней границы.

Область внутри канала заполняется цветом: выше верхней границы — зеленым, ниже нижней границы — красным, формируя динамический канал.

Также строится 200-дневная скользящая средняя (ema(close, 200)) в качестве ориентира для определения тренда.

Стратегия использует значение ema в качестве основы для определения глобального тренда. Когда close выше 200-дневной линии — это бычий тренд, когда close ниже 200-дневной линии — медвежий тренд.

При бычьем тренде, если цена закрытия close пробивает верхнюю границу, генерируется сигнал на покупку (лонг); при медвежьем тренде, если close пробивает нижнюю границу, генерируется сигнал на продажу (шорт).

Стоп-лосс для длинной позиции устанавливается на нижнюю границу или среднюю линию в зависимости от правил, для короткой позиции — на верхнюю границу или среднюю линию.

Преимущества стратегии

- Использование динамического канала позволяет улавливать изменения рыночных тенденций.

- Торговые сигналы генерируются на основе пробоя, следуя идее трендовой торговли.

- Определение глобального тренда на основе скользящей средней в сочетании с пробоем канала.

- Гибкий метод стоп-лосса, который можно адаптировать к рынку.

Риски стратегии

- Ошибочное определение глобального тренда может привести к расхождению с рынком.

- Неправильная настройка периода канала увеличивает вероятность ошибочных сделок.

- Уровни стоп-лосса расположены близко к каналу, что может увеличить вероятность срабатывания стопа.

- Сигналы пробоя имеют некоторую задержку, что может привести к упущению оптимальной точки входа.

Меры противодействия:

- Сочетание нескольких индикаторов для определения глобального тренда, чтобы снизить вероятность ошибок.

- Оптимизация параметра периода канала для адаптации к различным рыночным ритмам.

- Корректировка расположения стоп-лосса для обеспечения достаточного буферного пространства.

- Использование дополнительных индикаторов для фильтрации сигналов входа.

Направления оптимизации стратегии

- Добавление индикаторов для определения глобального тренда, формирование комбинации индикаторов для повышения точности.

- Включение индикаторов объема, чтобы избежать ложных пробоев.

- Оптимизация параметра периода канала для лучшего соответствия особенностям различных инструментов.

- Оптимизация стратегии стоп-лосса, внедрение динамического трейлинга стопа.

- Добавление фильтров для повышения качества сигналов и сокращения ненужных сделок.

Заключение

Данная стратегия в целом следует идее трендовой торговли, используя динамический канал для определения диапазона колебаний и формирования сигналов при пробое. Она позволяет эффективно отслеживать изменения тренда и является надежной стратегией следования за трендом. Тем не менее, требуется оптимизация определения глобального тренда и методов стоп-лосса, а также добавление фильтрующих условий для повышения стабильности. Стратегия подходит для отслеживания средне- и долгосрочных трендов, а также может комбинироваться с другими стратегиями в мультистратегический портфель для хеджирования системных рисков.

- 1