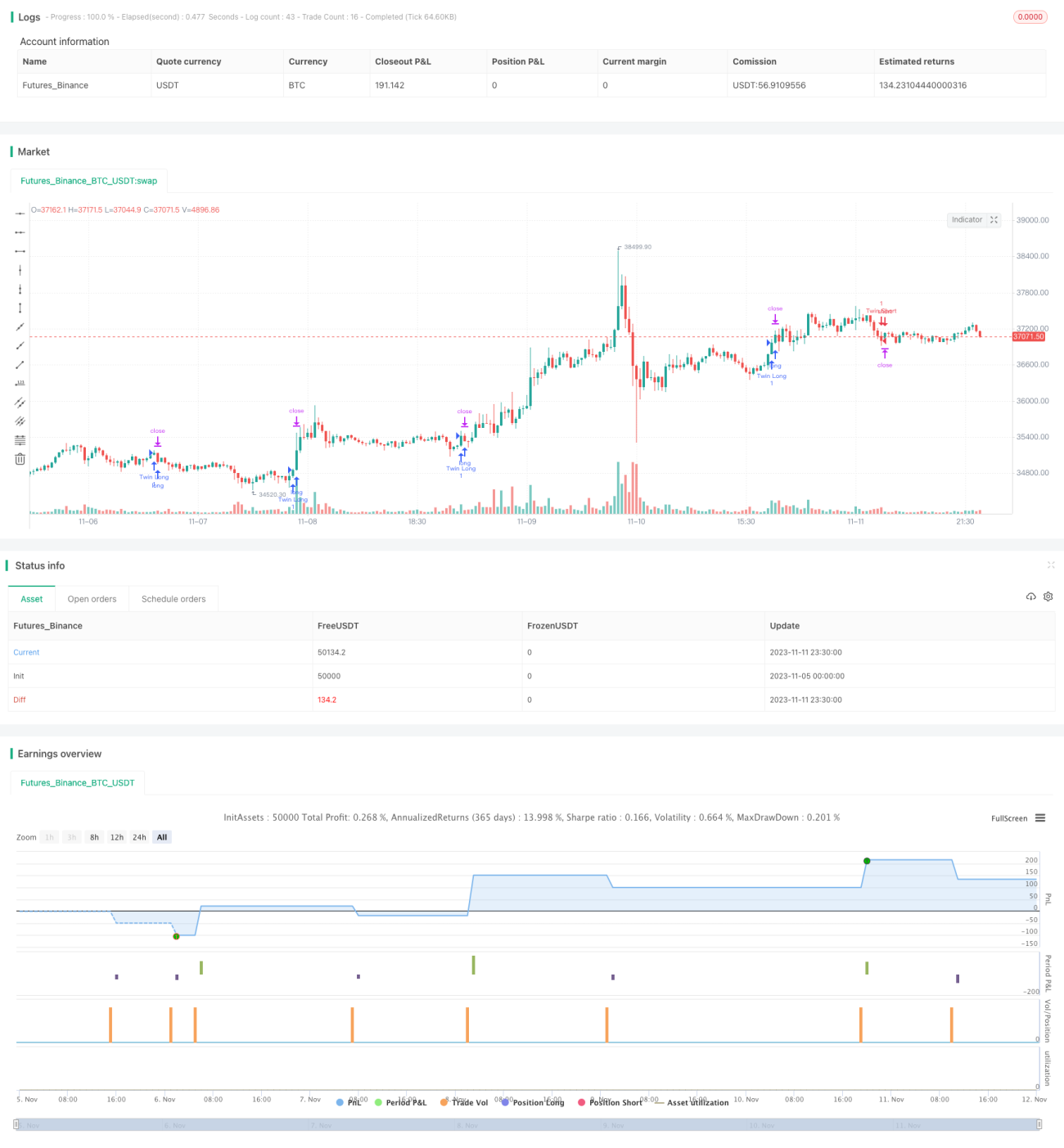

Торговая стратегия с фильтрацией двойных волновых колебаний

Обзор

Стратегия двойной фильтрации волатильности (Dual Wave Vibration Filter) — это торговая стратегия, основанная на ценовой волатильности. Она использует два индикатора среднего диапазона волатильности с разными настройками параметров в сочетании с соотношением цены и диапазона волатильности для генерации торговых сигналов. Стратегия подходит для высоковолатильных цифровых активов, таких как Bitcoin.

Принцип стратегии

В данной стратегии используются два индикатора сглаженного диапазона волатильности с разной длиной периода: быстрый индикатор диапазона волатильности (период по умолчанию 27) и медленный индикатор диапазона волатильности (период по умолчанию 55). Формула расчета индикатора диапазона волатильности: экспоненциальное скользящее среднее амплитуды ценового движения за текущий период, умноженное на коэффициент (например, 1,6).

Стратегия двойной фильтрации волатильности сравнивает цену с двумя индикаторами диапазона волатильности, чтобы определить, находится ли цена в данный момент в определенном диапазоне колебаний. Когда цена выходит за пределы этого диапазона, генерируется торговый сигнал.

В частности, стратегия использует медианную линию в качестве базовой линии, которая представляет собой среднее значение двух индикаторов диапазона волатильности. Когда цена превышает медианную линию вверх на один быстрый диапазон волатильности, генерируется сигнал на покупку (лонг); когда цена опускается ниже медианной линии вниз на один быстрый диапазон волатильности, генерируется сигнал на продажу (шорт).

Для фильтрации ложных сигналов в стратегию добавлено условие: сигнал генерируется только тогда, когда направление цены совпадает с направлением цены предыдущего периода. Например, сигнал на покупку генерируется только при росте цены и ее превышении медианной линии на один диапазон волатильности.

Короче говоря, стратегия использует двойные индикаторы диапазона волатильности для определения диапазона колебаний, а прорыв цены за пределы этого диапазона является сигналом для генерации торговых команд. Одновременно добавляется фильтр направления цены для уменьшения ошибочных сигналов.

Преимущества стратегии

Преимущества стратегии двойной фильтрации волатильности:

-

Использование характеристик ценовой волатильности позволяет адаптироваться к высоковолатильным активам, таким как Bitcoin. Двойные индикаторы диапазона волатильности точнее определяют ценовой диапазон колебаний.

-

Двойные индикаторы диапазона волатильности охватывают разные временные периоды. Быстрый индикатор улавливает возможности краткосрочных прорывов, а медленный учитывает долгосрочный тренд.

-

Добавление условия фильтрации направления цены снижает количество ошибочных сигналов, вызванных краткосрочными колебаниями.

-

Логика торговли проста и понятна, легко реализуется, подходит для алгоритмической торговли.

Риски стратегии

Стратегия двойной фильтрации волатильности также имеет некоторые риски, на которые следует обратить внимание:

-

Зависимость от индикаторов волатильности: на рынках с низкой волатильностью эффективность может быть низкой.

-

Параметры диапазона волатильности необходимо настраивать и оптимизировать для различных инструментов, иначе можно пропустить торговые возможности или получить ложные сигналы.

-

Не учитывается расхождение цены и волатильности. Когда волатильность растет, а цена не демонстрирует соответствующего роста, могут возникать ложные сигналы.

-

В условиях высокой волатильности может потребоваться корректировка уровня стоп-лосса. Слишком агрессивный стоп-лосс приведет к частым срабатываниям.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

-

Провести тестирование и оптимизацию параметров диапазона волатильности для поиска оптимального сочетания параметров для различных инструментов и таймфреймов.

-

Добавить механизм динамической корректировки уровня стоп-лосса на основе последней волатильности для оптимизации стратегии стоп-лосса.

-

Внедрить фильтр, основанный на расхождении цены и волатильности, чтобы избежать ложных сигналов.

-

Комбинировать с другими индикаторами, такими как изменение объема торгов, для повышения определенности входа.

-

Протестировать и добавить подходящий механизм выхода по тейк-профиту.

Заключение

В целом, стратегия двойной фильтрации волатильности является эффективной торговой стратегией для высоковолатильных активов. Она правильно использует характеристики ценовой волатильности и создает простую и понятную торговую логику. Благодаря дальнейшему совершенствованию, такому как оптимизация параметров и управление рисками, эта стратегия может стать ценным компонентом системы алгоритмической торговли. Она также дает нам идею для алгоритмической торговли на основе характеристик рыночной волатильности.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colinmck, greenmask9

//@version=4- 1