Стратегия продолжительного роста при двойном золотом пересечении скользящих средних

Обзор

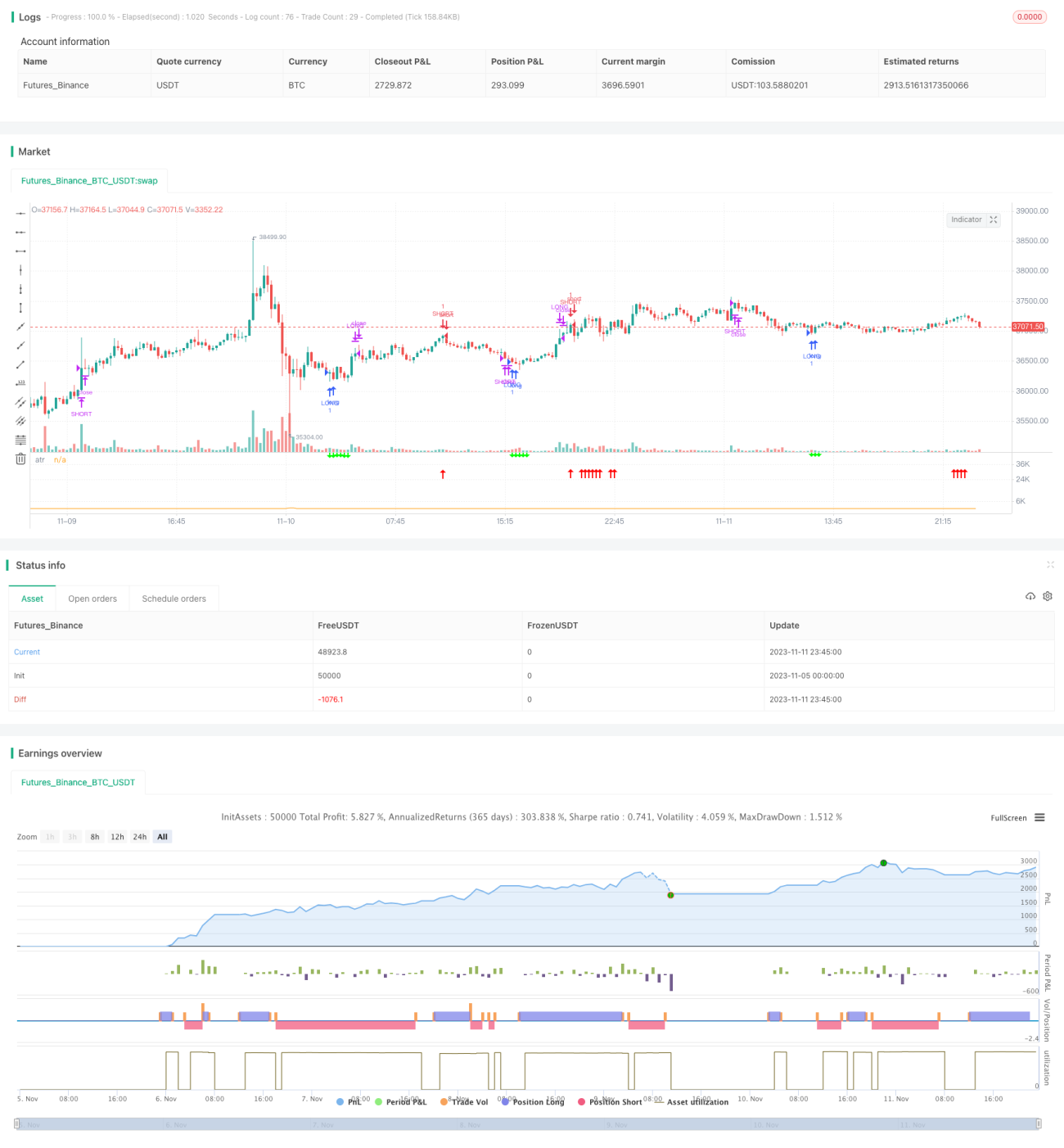

Это торговая стратегия, основанная на пересечении скользящих средних (золотой крест) в сочетании с устойчивым восходящим движением линии тренда. Когда быстрая линия пересекает медленную линию снизу вверх, образуется сигнал золотого креста. Если после золотого креста тренд продолжает расти, можно открывать длинную позицию на этом этапе. Когда цена достигает уровня стоп-лосса или тейк-профита, можно зафиксировать убыток или прибыль.

Принцип стратегии

Стратегия в основном использует пересечение скользящих средних (золотой крест) для определения момента входа. В частности, определяются быстрая скользящая средняя MA1 и медленная скользящая средняя MA2. Когда MA1 пересекает MA2 снизу вверх, это сигнал для открытия длинной позиции.

Чтобы избежать ложных сигналов из-за краткосрочных пересечений, стратегия добавляет порог угла: сигнал на покупку срабатывает только тогда, когда угол MA2 превышает заданный порог. Это помогает отсеивать некоторые нетрендовые краткосрочные повышения.

Стратегия также задает уровни стоп-лосса и тейк-профита. Стоп-лосс защищает от внезапных разворотов рынка, а тейк-профит фиксирует прибыль. Уровни устанавливаются как определенный процент от цены входа.

Когда цена достигает тейк-профита, стратегия выбирает выход с фиксацией прибыли. Если текущий рост достаточно сильный, стратегия дополнительно открывает короткую позицию (встречная операция).

Преимущества

Это довольно простая и интуитивная стратегия следования за трендом. Её преимущества:

- Использование комбинации скользящих средних фильтрует рыночный шум и позволяет определить направление тренда.

- Пороговое значение угла помогает избежать ложных сигналов от краткосрочных колебаний.

- Двусторонняя торговля позволяет получать прибыль на флетовом рынке.

- Наличие стоп-лосса и тейк-профита контролирует риски.

Анализ рисков

Стратегия также имеет некоторые риски, которые следует учитывать:

- Скользящие средние обладают запаздыванием, что может привести к пропуску точек разворота цены.

- Несмотря на стоп-лосс, в быстро меняющемся рынке вероятность его пробоя сохраняется.

- Двусторонняя торговля удваивает риск: неправильный выбор точки продажи может привести к убыткам.

- Неправильная настройка параметров, таких как периоды скользящих средних, может повлиять на результаты стратегии.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

- Добавить индикаторы для определения тренда, такие как MACD, полосы Боллинджера, чтобы повысить точность определения моментов.

- Использовать машинное обучение и другие методы для динамической оптимизации периодов скользящих средних.

- Оптимизировать установку стоп-лосса и тейк-профита, например, использовать трейлинг-стоп.

- Добавить контроль объема сделок, чтобы избежать чрезмерных убытков.

- Использовать индикаторы, такие как ADX, для оценки силы текущего тренда и динамической корректировки размера встречных позиций.

Заключение

В целом, это простая и практичная стратегия следования за трендом. Она имеет определенные преимущества, но также требует внимания к рискам. Путем дальнейшей оптимизации параметров, подбора индикаторов, настройки стоп-лосса и тейк-профита можно добиться более стабильной доходности. Однако ни одна стратегия не способна полностью исключить системные риски рынка, поэтому необходимо осознавать риски и торговать осторожно.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//written by [email protected]

//@version=5

strategy(title="MJ-Dual Moving Average",initial_capital=10000,overlay=false)

- 1