Стратегия торговли с использованием мультииндикаторных полос волатильности

Обзор

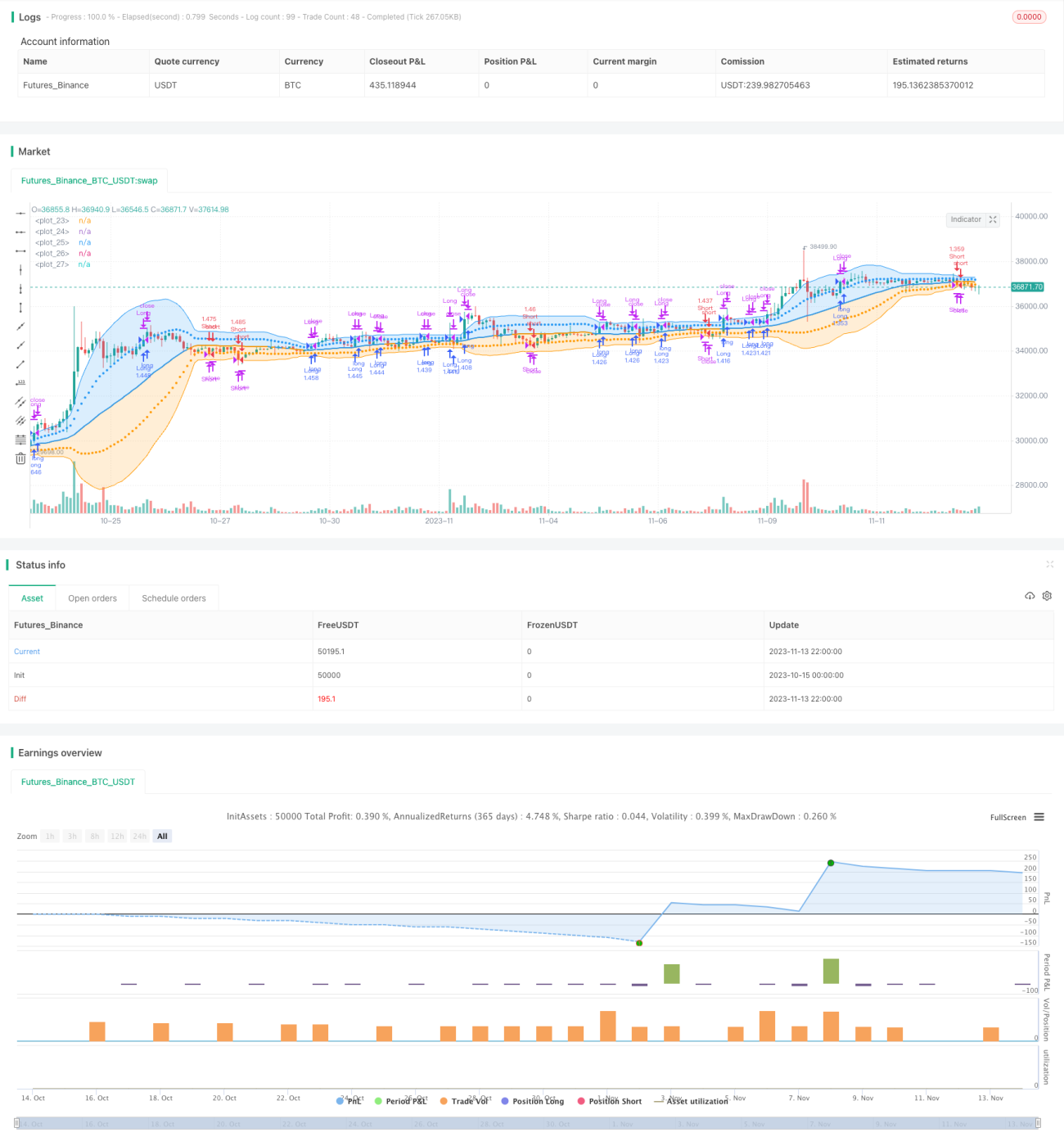

Данная стратегия комплексно использует несколько технических индикаторов, таких как полосы Боллинджера, RSI и MACD, для принятия решений о покупке и продаже. Сначала на графике строятся традиционные полосы Боллинджера, но с отличием: используются два цвета для обозначения двух уровней стандартного отклонения. Затем открытие позиции определяется на основе пробоя полос. Дополнительно стратегия применяет RSI и MACD в качестве подтверждения сигналов на покупку/продажу. В целом, это всесторонняя торговая стратегия, объединяющая несколько технических индикаторов для принятия решений и управления позициями.

Принцип работы стратегии

-

Сначала на графике строятся полосы Боллинджера с периодом 34, включая среднюю линию, а также верхнюю и нижнюю границы на 1 и 2 стандартных отклонения.

-

Когда цена закрытия пробивает верхнюю границу, открывается длинная позиция. Когда цена закрытия пробивает нижнюю границу, открывается короткая позиция.

-

При удержании длинной позиции, если цена закрытия опускается ниже средней линии, длинная позиция закрывается. При удержании короткой позиции, если цена закрытия поднимается выше средней линии, короткая позиция закрывается.

-

Стратегия также использует RSI: RSI выше 70 служит дополнительным подтверждением для открытия длинной позиции, RSI ниже 30 — для открытия короткой.

-

Когда RSI пересекает 50 снизу вверх, закрывается короткая позиция. Когда RSI пересекает 50 сверху вниз, закрывается длинная позиция.

-

Стратегия также использует MACD: «золотое пересечение» MACD служит дополнительным подтверждением для открытия длинной позиции, «мертвое пересечение» — для открытия короткой.

-

При «мертвом пересечении» MACD закрывается длинная позиция. При «золотом пересечении» MACD закрывается короткая позиция.

-

Таким образом, для открытия позиции необходимо одновременное выполнение условий по полосам Боллинджера, RSI и MACD. Условия закрытия также учитывают все три индикатора, что снижает вероятность ложных сигналов.

Анализ преимуществ

Комплексное использование нескольких индикаторов для фильтрации сигналов позволяет эффективно избегать ошибочных сделок. Полосы Боллинджера дают сигналы пробоя цены, RSI отфильтровывает состояния перекупленности/перепроданности, MACD выявляет изменение тренда. Совместное подтверждение сигналов значительно повышает вероятность прибыли.

Стратегия также устанавливает различную логику для открытия и закрытия позиций, строго контролируя риски. Средняя линия полос, уровень 50 RSI, а также «золотое» и «мертвое» пересечения MACD используются как условия закрытия, что позволяет быстро фиксировать убытки и снижать потери по каждой сделке.

По сравнению со стратегиями на одном индикаторе, данная стратегия объединяет преимущества нескольких индикаторов, что значительно повышает доходность и процент выигрышных сделок, а также снижает максимальную просадку. Многокомпонентная фильтрация уменьшает вероятность ложных сделок, а строгий механизм стоп-лосса ограничивает влияние убыточных сделок.

В целом, стратегия очень подходит для среднесрочной и долгосрочной трендовой торговли, позволяя как улавливать основные рыночные тренды, так и избегать ловушек за счет детальных сигналов индикаторов. Многокомпонентный механизм управления рисками также позволяет безопасно использовать более высокое кредитное плечо.

Анализ рисков

Основные риски стратегии включают:

-

Вероятность ложных сигналов индикаторов. Хотя комбинация нескольких индикаторов снижает число ошибочных сигналов, полностью исключить их невозможно. Необходимо оптимизировать параметры индикаторов для уменьшения частоты ложных сигналов.

-

Невозможность получения прибыли во флете (боковом движении). При колебаниях тренда стоп-лосс может срабатывать, не позволяя получать стабильную прибыль. Можно рассмотреть ослабление критериев стоп-лосса и увеличение периода удержания позиции.

-

Некоторые индикаторы запаздывают, что может привести к упущению оптимального момента для открытия позиции. Стоит протестировать более продвинутые индикаторы для раннего выявления разворотов.

-

Крупные гэпы (ценовые разрывы) могут сделать стоп-лосс неэффективным. Можно использовать канальные стоп-лоссы или постепенное наращивание позиции для контроля убытков.

-

Параметры чрезмерно фиксированы и требуют корректировки для разных рынков. Можно внедрить машинное обучение для автоматической оптимизации параметров.

-

Недостаток тестовых данных может привести к переобучению. Необходимо тестировать стратегию на более длительных периодах и на разных рынках для проверки устойчивости.

Направления оптимизации

Стратегию можно дополнительно оптимизировать по следующим направлениям:

-

Оптимизация параметров индикаторов: найти более подходящие комбинации периода полос Боллинджера, RSI и MACD для снижения ложных сигналов. Можно использовать пошаговый перебор или полный перебор для поиска оптимальных параметров.

-

Добавление адаптивного стоп-лосса вместо фиксированной средней линии. Можно динамически настраивать уровень стоп-лосса с учетом ATR, тренда и других факторов.

-

Внедрение методов машинного обучения для адаптивной оптимизации параметров. Можно использовать обучение с подкреплением для оптимизации параметров в различных рыночных условиях.

-

Добавление правил определения тренда для различения разных фаз рынка и применения различных стратегий, что повысит динамическую адаптивность.

-

Включение текстового анализа, социальных данных и других факторов для усиления мультифакторного прогнозирования, использование более продвинутых индикаторов для раннего определения точек разворота.

-

Оптимизация сложного процента (реинвестирования): корректировка размера позиции в зависимости от капитала для обеспечения экспоненциального роста доходности.

-

Оптимизация портфеля: поиск взаимодополняющих стратегий, использование некоррелированности для снижения волатильности доходности портфеля.

Заключение

Данная стратегия объединяет несколько технических индикаторов для принятия решений о входе и выходе, а также устанавливает строгие правила стоп-лосса. По сравнению с использованием одного индикатора, комбинация нескольких значительно уменьшает количество ложных сигналов и повышает вероятность получения прибыли. Правила стоп-лосса позволяют контролировать влияние каждой убыточной сделки. Стратегия подходит для трендовых рынков и может обеспечить относительно высокую стабильную доходность. В дальнейшем требуется оптимизация параметров индикаторов и повышение динамической адаптивности стратегии. В целом, данная стратегия представляет собой надежное, стабильное и эффективное решение для количественной торговли.

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1