Пространственно-ориентированная стратегия ценового разворота

Обзор

Стратегия разворота цены с ориентацией на канал определяет направление тренда ценовых колебаний путем расчета центральной линии ценового канала. Когда цена приближается к центральной линии канала, генерируются сигналы на покупку или продажу. Стратегия сочетает несколько фильтров для поиска высоковероятностных торговых возможностей.

Принцип стратегии

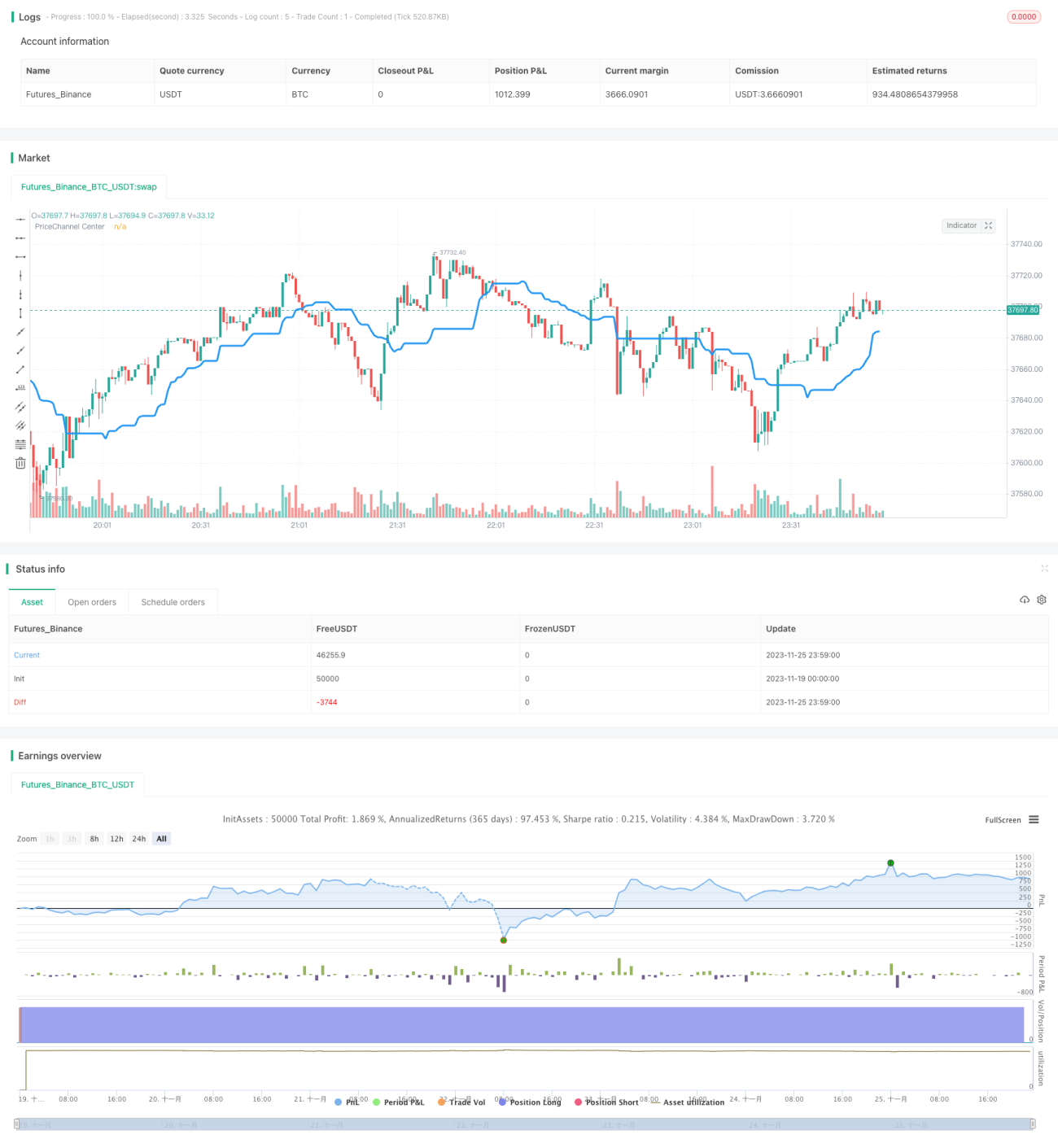

Ключевым индикатором стратегии является центральная линия ценового канала. Она рассчитывается как среднее значение максимумов и минимумов последних 30 свечей. Когда минимум выше центральной линии, считается восходящий тренд, когда максимум ниже центральной линии - нисходящий тренд.

Стратегия генерирует торговые сигналы только при смене трендового фона. То есть на фоне восходящего тренда открывает короткие позиции только при появлении красной свечи, на фоне нисходящего тренда - длинные позиции только при появлении зеленой свечи.

Кроме того, стратегия устанавливает двойные фильтры: фильтр тела свечи и фильтр баров ценового канала. Сигнал срабатывает только когда объем тела свечи превышает 20% от среднего значения; для открытия позиции требуется наличие последовательных трендовых сигналов в течение периода фильтрации.

Анализ преимуществ

Эта стратегия сочетает тренд, ценовую зону и свечные паттерны, являясь эффективной стратегией разворота. Основные преимущества:

- Использование ценового канала для определения основного тренда позволяет избежать вводящих в заблуждение колебаний рынка.

- Выбор точек вблизи центральной линии ценового канала представляет собой классическую зону покупки на минимуме и продажи на максимуме.

- Фильтры тела свечи и баров канала повышают качество сигналов, снижая долю ложных сигналов.

- Открытие позиций только в четких точках разворота позволяет избежать погони за трендом.

Риски и способы их решения

Основной риск стратегии заключается в пропуске точек разворота цены и бесполезном ожидании сигналов. Оптимизировать можно следующими способами:

- Регулировка строгости фильтров: снижение стандартов фильтрации уменьшает пропуск сигналов.

- Увеличение позиции на начальном этапе разворота тренда для получения прибыли от следования тренду.

- Использование других индикаторов для оценки силы сигнала разворота и субъективное вмешательство в фильтры.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

- Оптимизация параметров, таких как период ценового канала, количество баров канала и т.д.

- Добавление стратегии стоп-лосса при достижении определенного процента убытка.

- Использование объема торгов: изменение жесткости фильтров в зависимости от объема (ослабление при высоком объеме).

- Добавление модели машинного обучения для оценки вероятности разворота тренда вместо простых фильтров.

Заключение

Стратегия разворота цены с ориентацией на канал определяет моменты разворота через ценовой канал и устанавливает двойные фильтры для генерации высококачественных сигналов. При оптимизации параметров и управлении рисками это надежная количественная стратегия.

- 1