Гибридная стратегия Ichimoku, MACD и TSI

1. Обзор стратегии

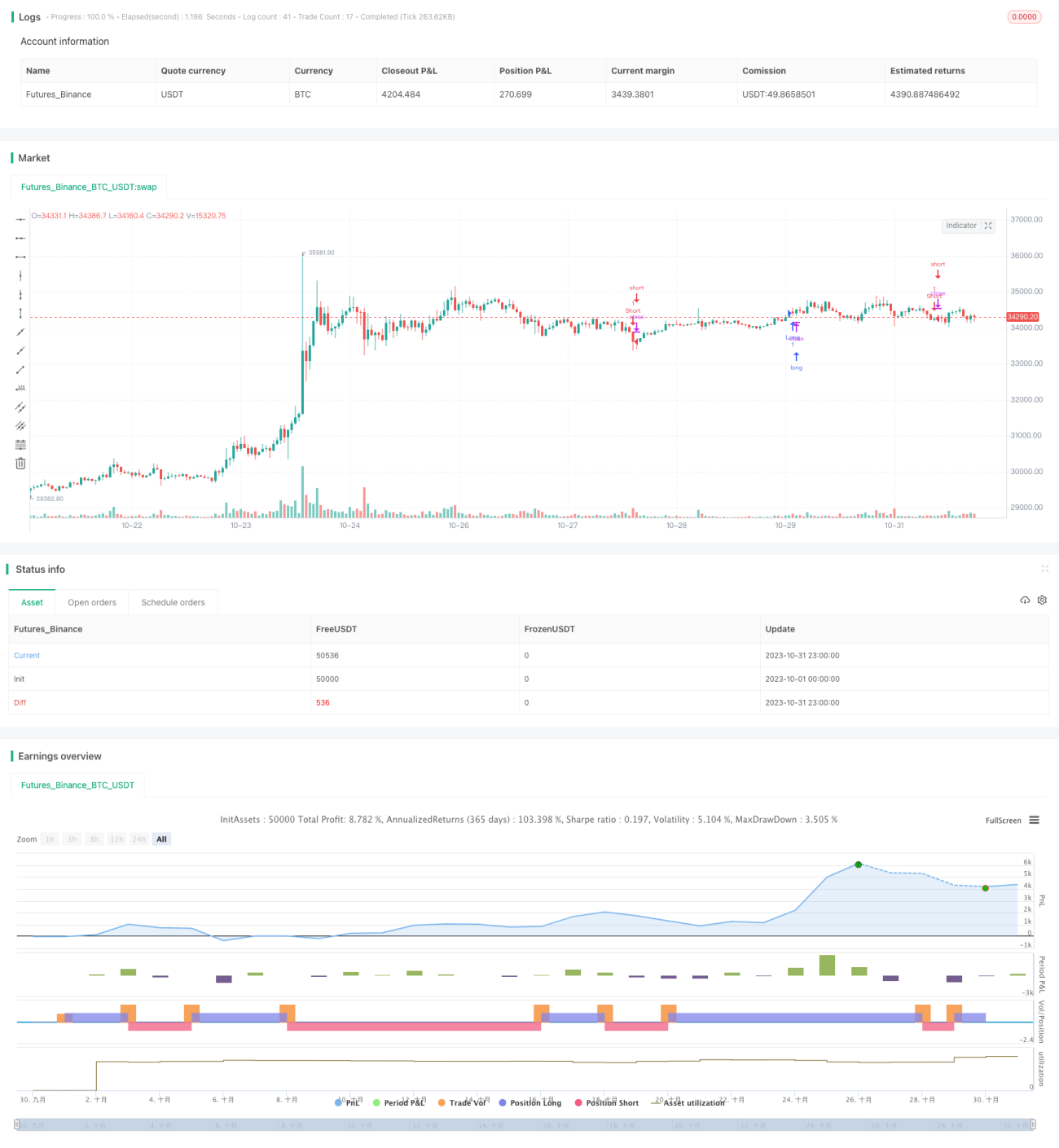

Данная стратегия комплексно использует несколько технических индикаторов, таких как Ишимоку, MACD, индикатор денежного потока Чайкина и осциллятор TSI, для точного определения направления рыночного тренда и осуществления краткосрочных сделок.

2. Принцип стратегии

Стратегия использует такие линии индикатора Ишимоку, как линия поворота (Tenkan-sen), базовая линия (Kijun-sen) и опережающая линия (Senkou Span), для определения внутридневного ценового тренда. Одновременно она учитывает сигналы пересечения быстрой и медленной скользящих средних MACD, а также индикатор денежного потока и осциллятор для оценки притока и оттока средств. Решение о покупке или продаже принимается на основе совокупности всех индикаторов.

Когда линия поворота пересекает базовую линию сверху, опережающая линия находится выше нулевой линии, а цена закрытия находится выше облака Ишимоку, это сигнал к росту. И наоборот, когда линия поворота пересекает базовую линию снизу, опережающая линия находится ниже нулевой линии, а цена закрытия – ниже облака, это сигнал к падению. Стратегия также проверяет, является ли гистограмма MACD положительной, а индикатор денежного потока Чайкина и осциллятор TSI направлены в ту же сторону (положительные). Если индикаторы указывают на рост, открывается длинная позиция; если на падение – открывается короткая позиция.

Когда индикаторы подают противоположный предыдущему сигнал, проводится обратная сделка для закрытия предыдущей позиции.

3. Преимущества стратегии

-

Комплексное использование нескольких индикаторов повышает точность прогнозов.

-

Краткосрочная торговля позволяет отслеживать текущие рыночные колебания.

-

Не требует вмешательства человека – полностью автоматизированная алгоритмическая торговля.

4. Риски стратегии и способы их решения

-

Одновременная оценка нескольких индикаторов в одном направлении может привести к ложным сигналам. Можно несколько ослабить некоторые условия для снижения вероятности ошибок.

-

Высокочастотная краткосрочная торговля сопряжена с высокими комиссионными и сложностью улавливания тренда. Можно увеличить период удержания позиций в погоне за сверхдоходностью для компенсации издержек.

-

Отсутствие стоп-лосса может привести к значительным убыткам. Рекомендуется использовать ATR для установки подходящего уровня стоп-лосса или скользящего стопа.

5. Направления оптимизации стратегии

-

Оптимизация комбинации параметров. Настройка параметров скользящих средних для разных периодов и инструментов.

-

Добавление механизма стоп-лосса. Использование индикатора ATR для динамической установки скользящего стоп-лосса.

-

Управление размером позиции. Динамическое изменение объёма сделок.

-

Использование методов машинного обучения для оптимизации индикаторов и сигналов.

6. Заключение

Данная стратегия комплексно использует несколько технических индикаторов для определения колебаний текущего тренда и осуществляет высокочастотную краткосрочную торговлю. Несмотря на определённые риски, их можно снизить путём оптимизации. Стратегия заслуживает дальнейшего углублённого изучения и проверки на реальных данных, а также снижения торговых рисков за счёт добавления стоп-лосса и управления позициями.

- 1