Стратегия отслеживания тренда по фигурам «флаг» на основе индикатора EMA

Обзор

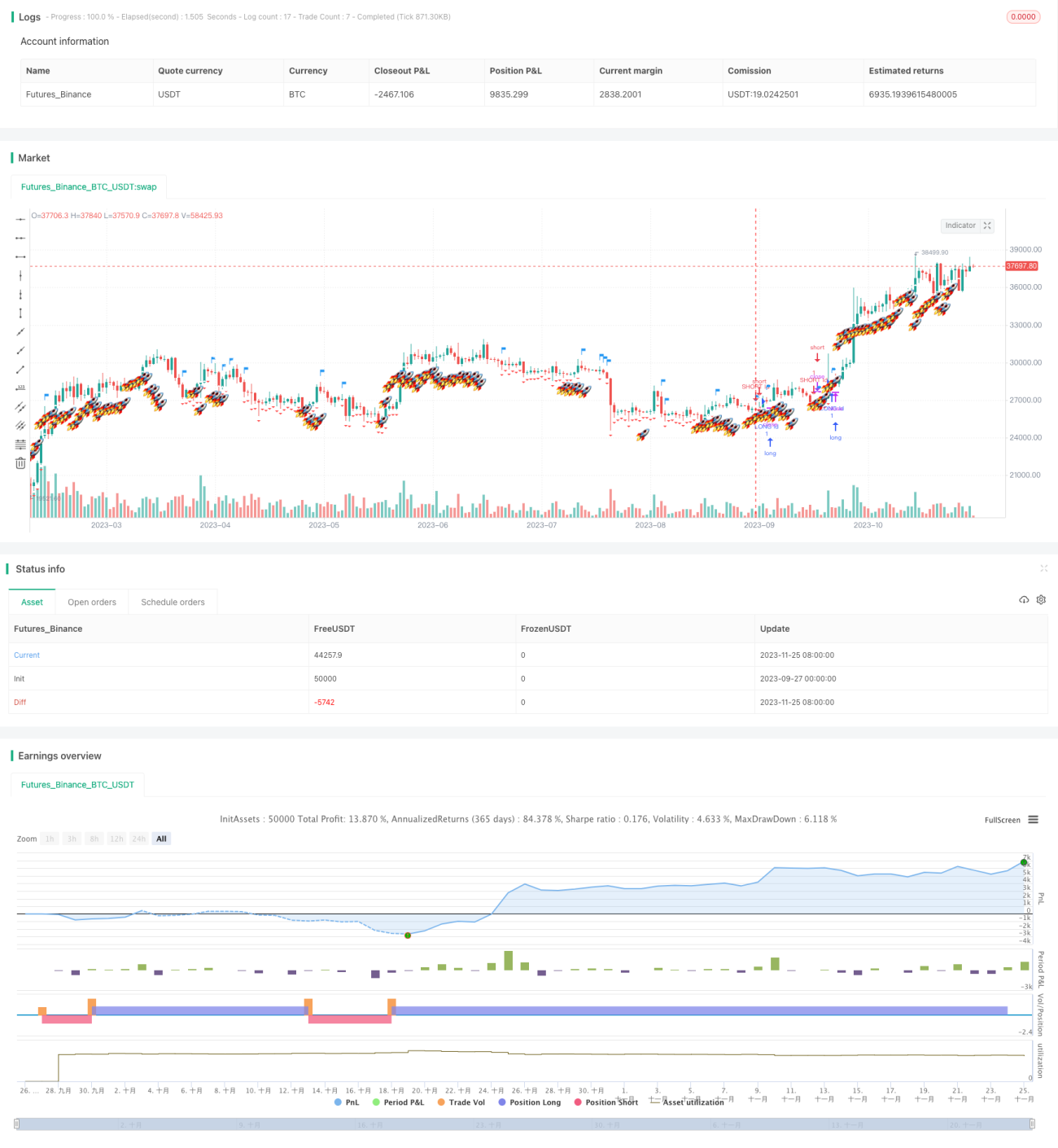

Данная стратегия в основном использует индикаторы скользящих средних EMA и стандартного отклонения. Направление тренда определяется по сигналам пересечения EMA, а индикатор стандартного отклонения используется для поиска сигналов пробоя, что приводит к генерации сигналов на покупку и продажу. Когда цена пробивает верхнюю границу, генерируется сигнал на покупку, при пробое нижней границы — сигнал на продажу. Стратегия относится к типу следования за трендом.

Принцип стратегии

Стратегия состоит из трех основных частей:

-

Разность скользящих средних EMA (s2): вычисляется разность между быстрой EMA (ema_range) и медленной EMA (ema_watch). Эта разность используется для определения направления ценового тренда.

-

Верхняя и нижняя полосы стандартного отклонения (s3): на основе разности EMA добавляется умноженное на коэффициент стандартное отклонение, формируя верхнюю и нижнюю полосы. Коэффициент стандартного отклонения использует золотое сечение — 5,618.

-

Флаги и сигналы: когда цена пробивает верхнюю полосу снизу вверх, генерируется сигнал на покупку; когда цена пробивает нижнюю полосу сверху вниз — сигнал на продажу. При генерации сигнала отмечается флагом.

Благодаря такому набору индикаторов можно улавливать направление тренда и генерировать сигналы на покупку и продажу в ключевых точках. Это типичная стратегия следования за трендом.

Преимущества анализа

Стратегия обладает следующими преимуществами:

- Использование EMA для определения направления тренда позволяет эффективно отслеживать тренд.

- Построение верхней и нижней полос с помощью индикатора стандартного отклонения позволяет избежать ложных сигналов в неключевых точках.

- Флаговые сигналы наглядны и понятны, четко указывают точки входа и выхода.

- Гибкая настройка параметров: можно регулировать периоды скользящих средних и множитель стандартного отклонения.

- Контроль максимальной просадки помогает снизить риски.

Анализ рисков

Стратегия также содержит некоторые риски:

- Эффективность высока в трендовых рынках, но в боковике может генерировать много ложных сигналов.

- Слишком большой множитель стандартного отклонения может привести к упущенным возможностям покупки/продажи.

- Отсутствие стоп-лосса: после пробоя при откате возможны значительные потери.

Для снижения этих рисков можно использовать следующие методы:

- Добавить определение бокового рынка и в таких условиях применять альтернативные стратегии.

- Оптимизировать параметры стандартного отклонения, подобрать наилучшее сочетание.

- Добавить скользящий стоп-лосс для контроля убытков по отдельным сделкам.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавить больше индикаторов, например, полосы Боллинджера, чтобы повысить качество сигналов.

- Оптимизировать параметры скользящих средних и стандартного отклонения для поиска наилучшего сочетания.

- Добавить стратегию стоп-лосса для снижения риска просадок.

- Настроить оптимальные параметры сигналов для разных рыночных условий.

- Добавить алгоритмы машинного обучения для определения общего рыночного режима.

Заключение

В целом, данная стратегия является довольно типичной стратегией следования за трендом, использующей EMA и стандартное отклонение для построения системы индикаторов и генерации флаговых сигналов в ключевых точках. Преимущества стратегии — улавливание тренда, использование стандартного отклонения для избежания ложных сигналов. Основные риски — ложные сигналы в боковике и просадки из-за отсутствия стоп-лосса. Добавление дополнительных индикаторов, оптимизация параметров и внедрение стоп-лосса могут повысить стабильность и прибыльность стратегии. В целом, структура стратегии разумна и имеет большой потенциал для оптимизации.

- 1