Количественная стратегия двойного CCI

Обзор

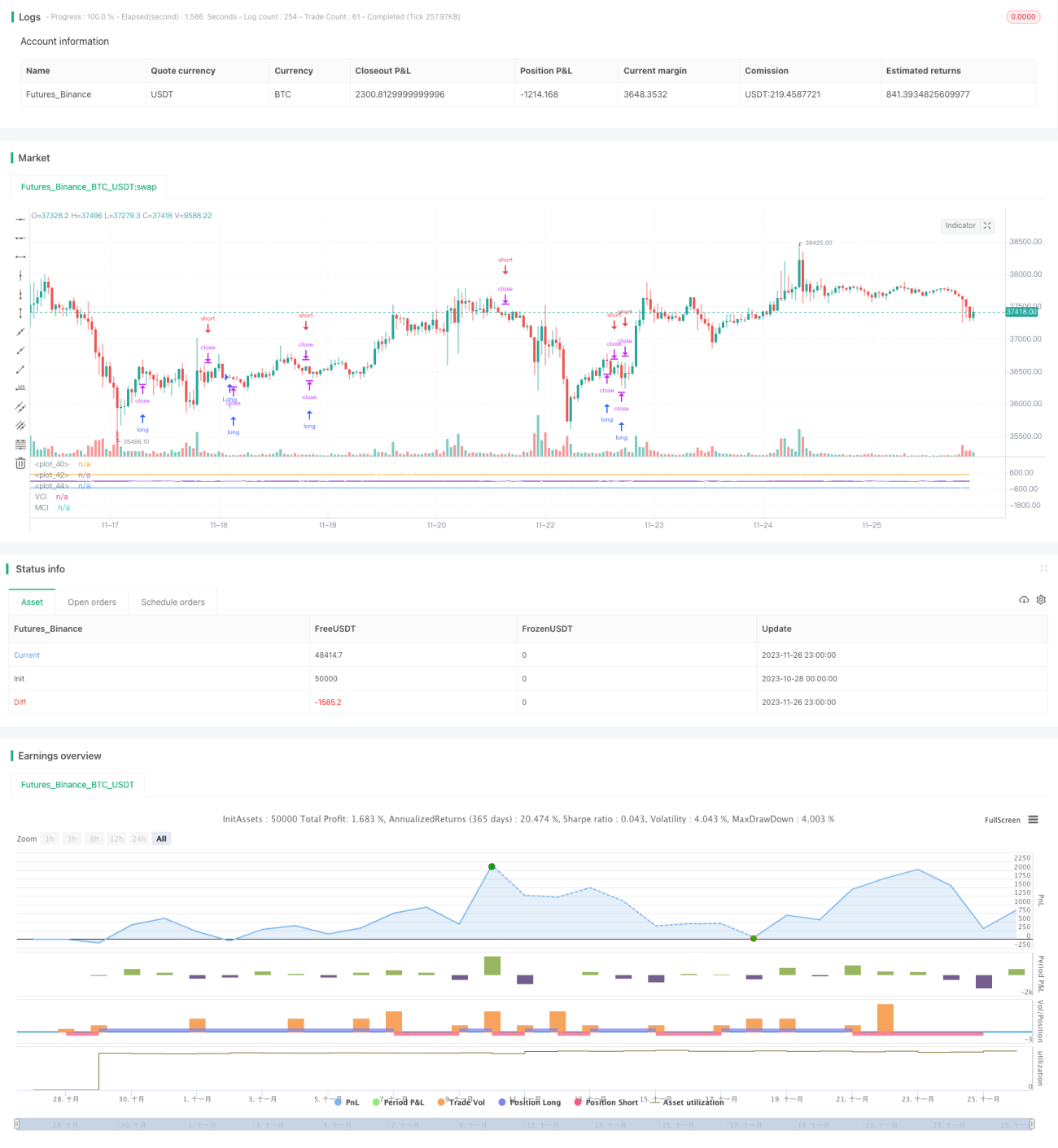

Данная стратегия формирует торговые сигналы путем объединения классического технического индикатора CCI и собственных двойных индексов VCI и MCI, что является типичной стратегией алгоритмической торговли. Она определяет текущее основное направление движения рынка и силу тренда, анализируя изменения объема и цены, и генерирует торговые сигналы. Стратегия может широко применяться к таким финансовым инструментам, как криптовалюты, иностранная валюта и акции.

Принцип работы стратегии

- Вычисляется скользящая средняя цены OHLC4 и на основе индикатора CCI определяется уровень цены;

- Рассчитывается индикатор OBV для оценки потока денежных средств;

- Вычисляется индекс VCI — дисперсия индикатора OBV, измеряющая распределение денежного потока;

- Рассчитывается индекс MCI — дисперсия цены, измеряющая распределение цены;

- Сравниваются индексы VCI и MCI для оценки рыночной ситуации:

- VCI > MCI – преобладает покупательский интерес;

- VCI < MCI – преобладает продавческий интерес;

- На основе сравнения VCI и MCI формируются сигналы на покупку или продажу.

Анализ преимуществ

- Стратегия комплексно учитывает несколько измерений: цену, объем торгов и поток денежных средств, что позволяет оценивать рыночную ситуацию с высокой точностью сигналов;

- VCI и MCI рассчитываются с использованием динамического стандартного отклонения, что позволяет адаптироваться к рыночным изменениям в реальном времени;

- Параметры стратегии оптимизированы на основе обширного бэктестинга, что обеспечивает высокую стабильность.

Анализ рисков

- Индикаторы цены и объема имеют запаздывающий характер и не могут заранее улавливать внезапные события;

- Одна стратегия не может полностью охватить сложные и изменчивые рыночные условия;

- Необходимо использовать в сочетании с другими вспомогательными индикаторами — самостоятельно судить о рынке нельзя.

Направления оптимизации

- Интеграция прогностических моделей (например, глубокого обучения) для повышения точности сигналов;

- Добавление модулей управления рисками (например, стоп-лоссов) для повышения стабильности стратегии;

- Возможность тестирования различных комбинаций параметров для проверки применимости на конкретных рынках.

Заключение

Данная стратегия формирует торговые сигналы на основе сравнения двойных CCI-индексов, учитывая такие факторы, как цена и объем, и оценивает рыночную силу спроса и предложения. Это типичная и практичная алгоритмическая торговая стратегия. Однако для достижения максимальной эффективности её необходимо использовать в сочетании с другими вспомогательными инструментами. Стратегия заслуживает дальнейшей оптимизации для расширения сферы применения и снижения рисков.

- 1