Стратегия бэктестинга индикатора преобразования Фишера

Обзор

Стратегия бэктестинга на основе индикатора преобразования Фишера рассчитывает преобразование Фишера цены, определяет точки разворота цены и генерирует торговые сигналы. Стратегия использует формулу преобразования Фишера для обработки цены, удаляя негауссовы характеристики распределения цены, что приводит к стандартизированному индикатору, близкому к гауссову распределению. Стратегия определяет разворот цены по точкам перегиба кривой преобразования Фишера, генерируя сигналы на покупку и продажу.

Принцип стратегии

Основой стратегии является применение формулы преобразования Фишера к цене для удаления негауссовых характеристик естественного распределения цены. Формула преобразования Фишера выглядит следующим образом:

y = 0.5 * ln((1+x)/(1-x))

Здесь x — обработанная цена, которая сначала получает максимальную и минимальную цену за последние Length периодов с помощью функций highest и lowest, а затем нормализуется по формуле:

x = (price - minPrice) / (maxPrice - minPrice) - 0.5

После такой обработки цена приближается к гауссову распределению. Затем она подставляется в формулу преобразования Фишера, чтобы получить кривую преобразования Фишера. Точки перегиба кривой преобразования Фишера являются сигналами разворота цены.

Когда кривая преобразования Фишера переходит из положительной зоны в отрицательную, генерируется сигнал на продажу; при переходе из отрицательной в положительную — сигнал на покупку.

Анализ преимуществ

- Преобразование Фишера устраняет негауссовы характеристики распределения цены, делая цену более стандартизированной и уменьшая количество ложных сигналов.

- Выявляет точки разворота цены, позволяя избежать погони за ростом и продажи на падении.

- Гибкая настройка параметров, возможность регулировать чувствительность разворота.

- Возможность настройки направления, адаптация к различным рыночным условиям.

- Простая и понятная логика стратегии, легко реализовать.

Анализ рисков

- Неправильная настройка параметров может привести к пропуску точек разворота или появлению ложных сигналов.

- В реальной торговле возможны проскальзывания, что может помешать точному исполнению сигналов.

- При резких колебаниях цены кривую Фишера сложно интерпретировать для определения разворота.

- Требуется подтверждение разворота перед входом, что усложняет реальную торговлю.

Методы решения:

- Настройка размера параметра Length, оптимизация параметров.

- Незначительное ослабление условий входа для обеспечения исполнения сигналов.

- Комбинирование с другими индикаторами для фильтрации ложных сигналов.

- Строгое соблюдение правил стратегии и контроль рисков.

Направления оптимизации

- Оптимизация параметра Length для поиска наилучшего сочетания.

- Добавление фильтров для избежания ложных сигналов, например, комбинирование со скользящими средними или индикаторами волатильности.

- Внедрение механизма стоп-лосса для ограничения убытков по одной сделке.

- Добавление механизма повторного входа для отслеживания устойчивых трендов.

Заключение

Стратегия бэктестинга на основе индикатора преобразования Фишера устраняет негауссовы характеристики цены и выявляет точки разворота. Это простая в реализации стоимостная стратегия. Её преимущества — гибкая настройка параметров и лёгкое обнаружение разворотов; недостатки — сложность исполнения в реальной торговле и необходимость строгого соблюдения правил входа. В будущем стратегию можно оптимизировать различными методами для лучшего применения на практике.

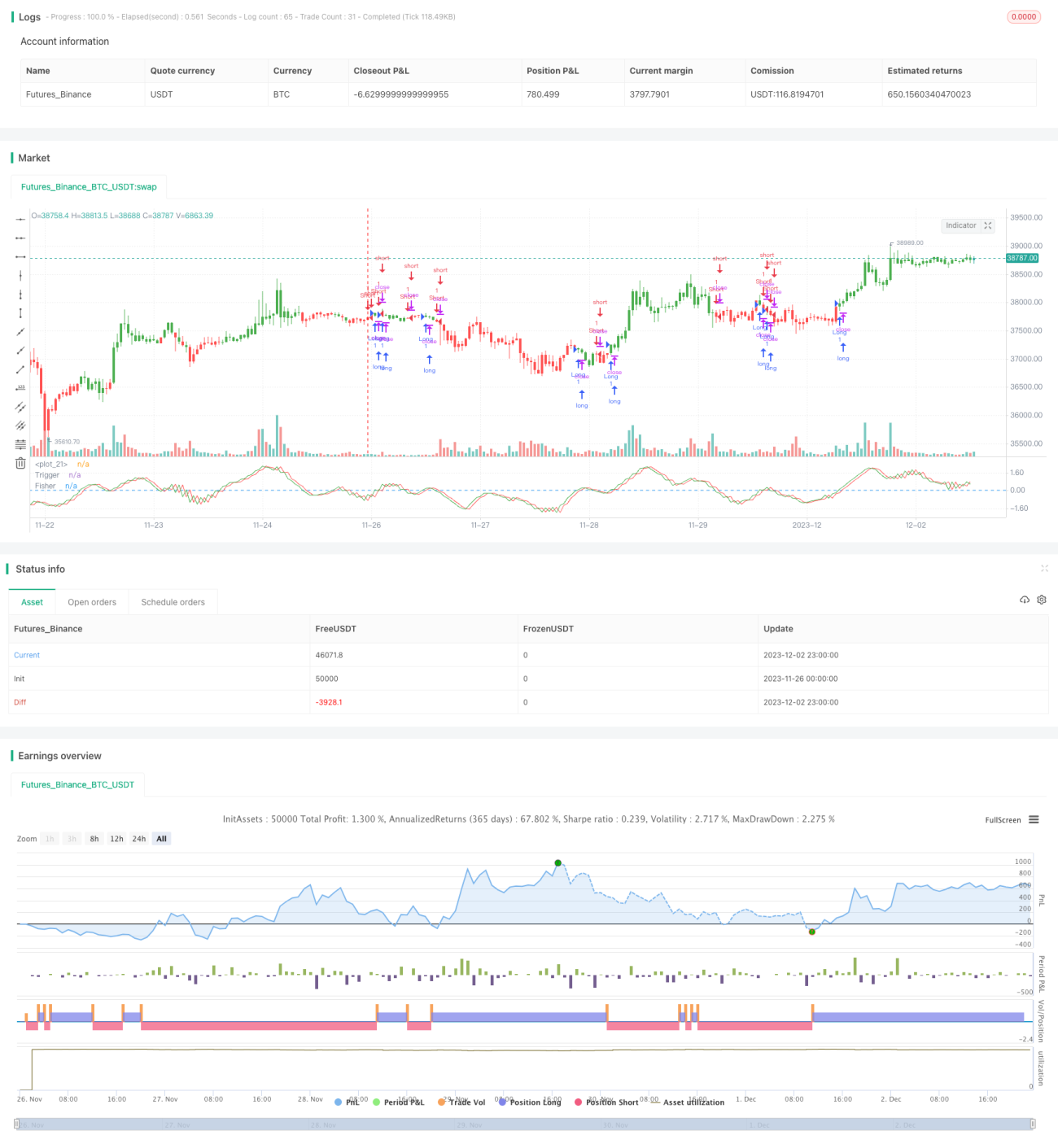

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1