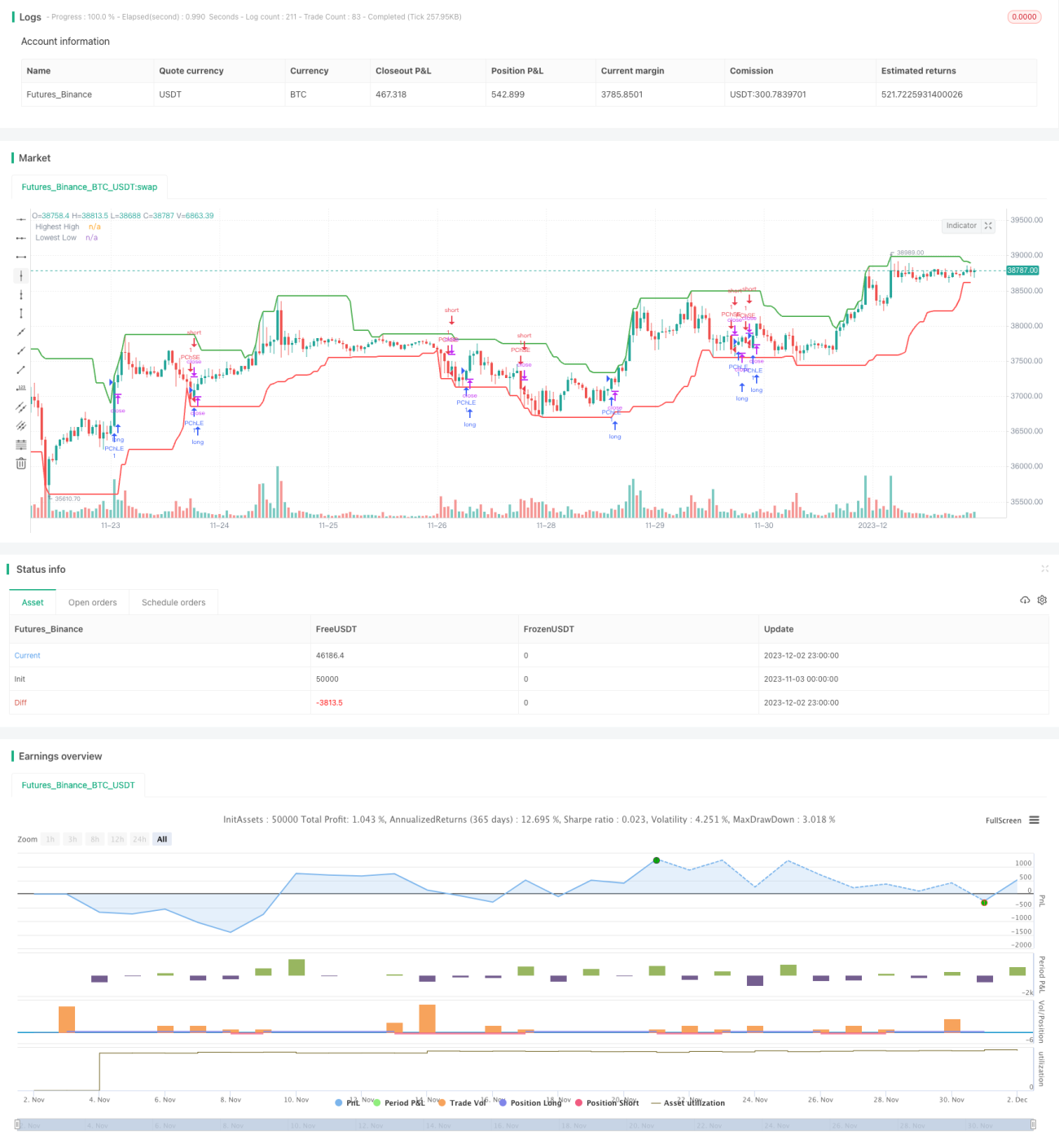

Адаптивная стратегия ценового канала

Обзор

Данная стратегия представляет собой адаптивный ценовой канал, основанный на индикаторах среднего истинного диапазона (ATR) и среднего направленного индекса (ADX). Она предназначена для идентификации консолидации и трендов в движении цены и совершения соответствующих сделок.

Принцип стратегии

-

Рассчитывается максимальная цена (HH) и минимальная цена (LL) за последние length свечей. Также вычисляется ATR за length свечей.

-

На основе роста и падения цены рассчитываются +DI и -DI, затем вычисляется ADX.

-

Если ADX < 25, рынок считается консолидированным. В этом случае, если цена закрытия выше верхней границы ценового канала (HH - множитель ATR * ATR), открывается длинная позиция; если цена закрытия ниже нижней границы ценового канала (LL + множитель ATR * ATR), открывается короткая позиция.

-

Если ADX >= 25 и +DI > -DI, рынок считается бычьим. В этом случае, если цена закрытия выше верхней границы ценового канала, открывается длинная позиция.

-

Если ADX >= 25 и +DI < -DI, рынок считается медвежьим. В этом случае, если цена закрытия ниже нижней границы ценового канала, открывается короткая позиция.

-

После входа в позицию, если в течение exit_length свечей не сработал стоп-лосс, позиция принудительно закрывается.

Преимущества анализа

-

Стратегия автоматически адаптируется к рыночным условиям. На консолидирующемся рынке используется стратегия ценового канала, на трендовом рынке – следование за трендом.

-

Использование индикаторов ATR и ADX обеспечивает адаптивность стратегии. ATR используется для регулировки ширины ценового канала, ADX – для определения тренда.

-

Механизм принудительного стоп-лосса способствует стабильности стратегии.

Анализ рисков

-

Вероятность ложных сигналов при использовании ADX достаточно высока.

-

Неправильная настройка параметров ATR и ADX может привести к низкой эффективности стратегии.

-

Стратегия не способна эффективно избежать рисков резких изменений рынка.

Направления оптимизации

-

Оптимизация параметров индикаторов ATR и ADX для улучшения адаптивности.

-

Добавление линии стоп-лосса для снижения риска убытков.

-

Введение дополнительных фильтров для отсеивания ложных сигналов.

Заключение

Адаптивная стратегия ценового канала комплексно использует различные индикаторы и механизмы, применяя разные подходы в зависимости от рыночных условий, что обеспечивает определенную адаптивность и стабильность. Однако из-за ограничений в настройке индикаторов и выборе параметров стратегия также подвержена риску ложных сигналов. Будущие направления оптимизации включают работу с параметрами и управление рисками.

- 1