Стратегия разворота на двойных скользящих средних

Обзор

Данная стратегия представляет собой стратегию разворота на основе двойной скользящей средней. Она вычисляет две группы скользящих средних с различными параметрами, определяет направление цены по изменению их направления и задает параметр чувствительности к изменениям, что позволяет генерировать торговые сигналы.

Принцип стратегии

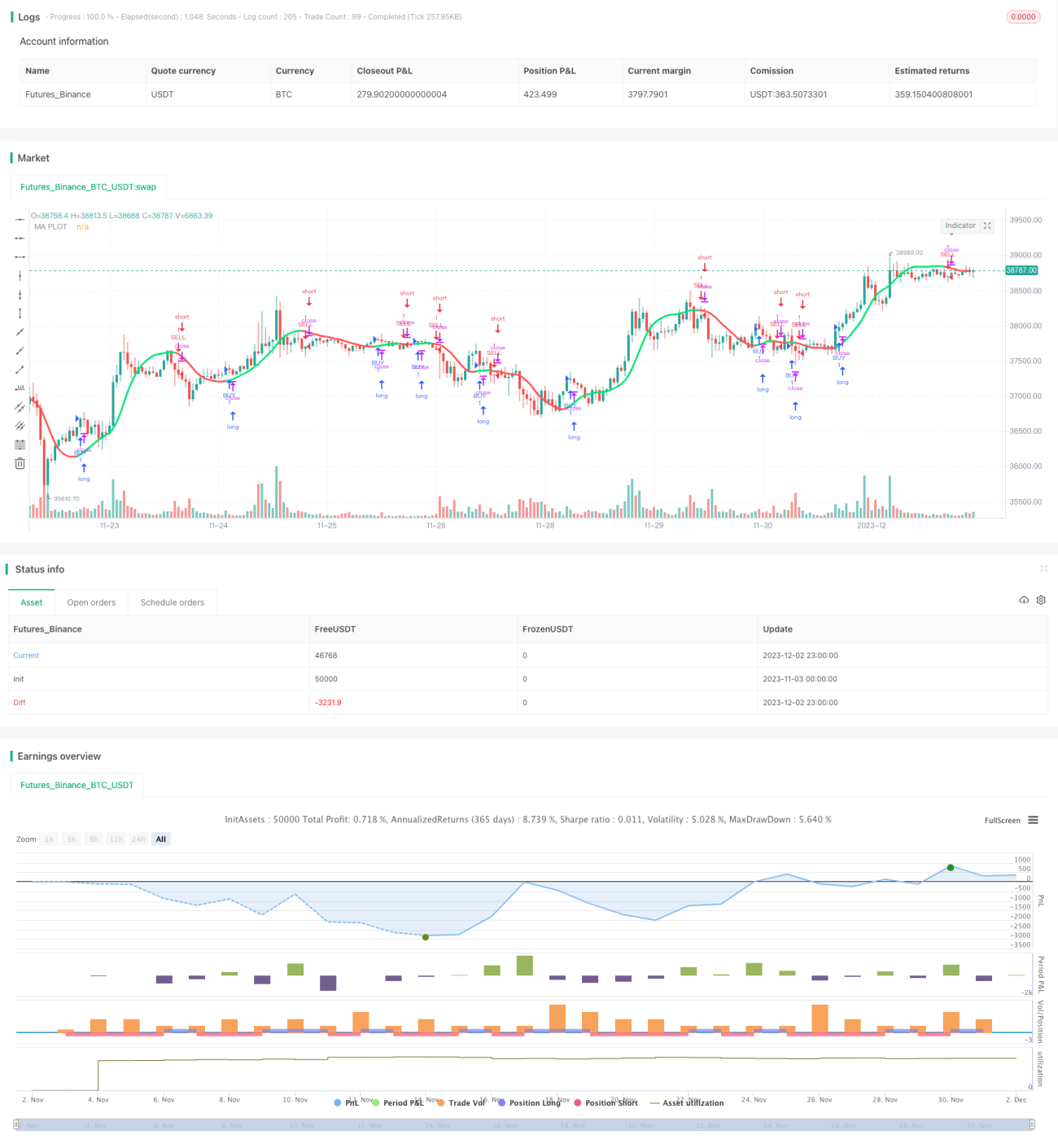

Ключевым индикатором стратегии является двойная скользящая средняя. Стратегия позволяет выбирать тип скользящей средней (SMA, EMA и т.д.), длину и источник цены (цена закрытия, типичная цена и т.д.). После расчета двух скользящих средних с помощью параметра reaction определяется их направление. Когда быстрая линия пересекает медленную линию снизу вверх, генерируется сигнал на покупку; когда сверху вниз — сигнал на продажу. Параметр reaction используется для настройки чувствительности распознавания точек разворота.

Кроме того, стратегия задает условия определения изменения направления и непрерывного роста/падения цены, чтобы избежать ложных сигналов. Состояние роста/падения цены визуализируется разными цветами. Когда цена непрерывно растет, линия movavg отображается зеленым цветом, при падении — красным.

Анализ преимуществ

Сочетание быстрой и медленной линий с разными параметрами в стратегии двойной скользящей средней позволяет эффективно фильтровать рыночный шум и выявлять сильные тренды. По сравнению с единственной скользящей средней, данная стратегия уменьшает количество ложных сигналов и позволяет входить в рынок при более четком тренде, тем самым повышая вероятность успеха.

Параметр чувствительности reaction делает стратегию гибкой для адаптации к различным таймфреймам и инструментам. Процесс стратегии интуитивно понятен, легко настраивается и оптимизируется.

Анализ рисков

Основной риск стратегии заключается в пропуске точек разворота, что может привести к убыткам или открытию позиции в противоположном направлении. Это связано с настройкой параметра reaction. Если reaction слишком мал, возникают ложные сигналы; если слишком велик, можно пропустить оптимальную точку входа.

Другой риск — неэффективный контроль убытков. При резких колебаниях цены невозможно быстро остановить убыток, что приводит к его увеличению. Для этого необходимо использовать механизмы стоп-лосса.

Направления оптимизации

Оптимизация стратегии в основном сосредоточена на выборе параметра reaction, типа скользящей средней и её длины. Значение reaction можно немного увеличить, чтобы уменьшить количество ложных сигналов. Параметры скользящих средних следует тестировать на разных таймфреймах и инструментах, выбирая наилучшую комбинацию, дающую сигналы.

Кроме того, добавление вспомогательных индикаторов, таких как RSI, KD и т.д., для подтверждения торговых сигналов также является направлением оптимизации. Или использовать методы машинного обучения для автоматического подбора параметров.

Заключение

В целом, стратегия довольно проста и практична. Она фильтрует данные с помощью двойной скользящей средней и генерирует торговые сигналы, позволяя эффективно выявлять развороты тренда. Это типичная следящая за трендом стратегия. После оптимизации комбинации параметров её способность следовать за рынком и удерживать позиции против рынка улучшается. Наилучший эффект достигается в сочетании со стоп-лоссами и управлением позициями.

- 1