Стратегия пересечения на основе полос Боллинджера и индикатора Халла

Обзор

Данная стратегия основана на пересечении полос Боллинджера и индикатора Халла для генерации торговых сигналов. Когда индикатор Халла пересекает нижнюю полосу Боллинджера снизу вверх, открывается длинная позиция; когда индикатор Халла пересекает верхнюю полосу Боллинджера сверху вниз, открывается короткая позиция. Стратегия сочетает в себе пробойную стратегию полос Боллинджера и трендовую стратегию индикатора Халла, используя преимущества обоих инструментов.

Принцип стратегии

Стратегия в основном основана на пересечении полос Боллинджера и индикатора Халла для генерации торговых сигналов.

Во-первых, полосы Боллинджера состоят из трех линий: средней, верхней и нижней. Средняя линия — это скользящая средняя за n дней, верхняя и нижняя линии — это средняя линия плюс/минус одно стандартное отклонение. Если цена пробивает верхнюю полосу, это указывает на возможность прорыва; если цена падает ниже нижней полосы, это указывает на возможность отката.

Во-вторых, индикатор Халла — это трендовый индикатор. Он использует разницу между двумя взвешенными скользящими средними с разными периодами для определения текущего направления. Если краткосрочная скользящая средняя выше долгосрочной, это бычий тренд вверх, в противном случае — медвежий тренд вниз.

Стратегия объединяет преимущества этих двух индикаторов. Когда индикатор Халла пересекает нижнюю полосу Боллинджера снизу вверх, считается, что цена может войти в фазу восходящего тренда, и открывается длинная позиция. Когда индикатор Халла пересекает верхнюю полосу Боллинджера сверху вниз, считается, что цена может войти в фазу нисходящего отката, и открывается короткая позиция.

Преимущества стратегии

-

Объединение преимуществ полос Боллинджера и индикатора Халла делает торговые сигналы более надежными.

-

Использование индикатора Халла для определения направления тренда и полос Боллинджера для определения уровней поддержки/сопротивления дает сигналы пересечения, что может повысить вероятность прибыли.

-

Путем настройки параметров полос Боллинджера и индикатора Халла можно оптимизировать стратегию для акций с разными периодами, что расширяет область применения.

Риски и методы их решения

-

Когда цена находится в боковом движении, стратегия может генерировать больше ложных сигналов, что приводит к убыткам. Ложные сигналы можно уменьшить путем оптимизации параметров или добавления фильтров.

-

При сильных колебаниях цены полосы Боллинджера и индикатор Халла могут одновременно выдавать торговые сигналы. Необходимо обеспечить правильную последовательность сигналов, чтобы избежать ошибок в определении пересечения. Можно рассмотреть добавление стоп-лосса для контроля убытков.

-

В коде напрямую указан размер позиции 100%. При реальном развертывании необходимо регулировать управление позицией: нельзя открывать полную позицию, иначе убытки могут увеличиться.

Направления оптимизации

-

Можно протестировать и оптимизировать параметры полос Боллинджера и индикатора Халла для адаптации к акциям с разными периодами.

-

Добавить фильтры по объему или волатильности, чтобы избежать ложных сигналов во время консолидации.

-

Оптимизировать стратегию стоп-лосса: установить трейлинг-стоп или отложенный стоп-лосс.

-

Скорректировать правила управления позицией, добавить условия для повторного входа в рынок, чтобы избежать увеличения убытков.

Заключение

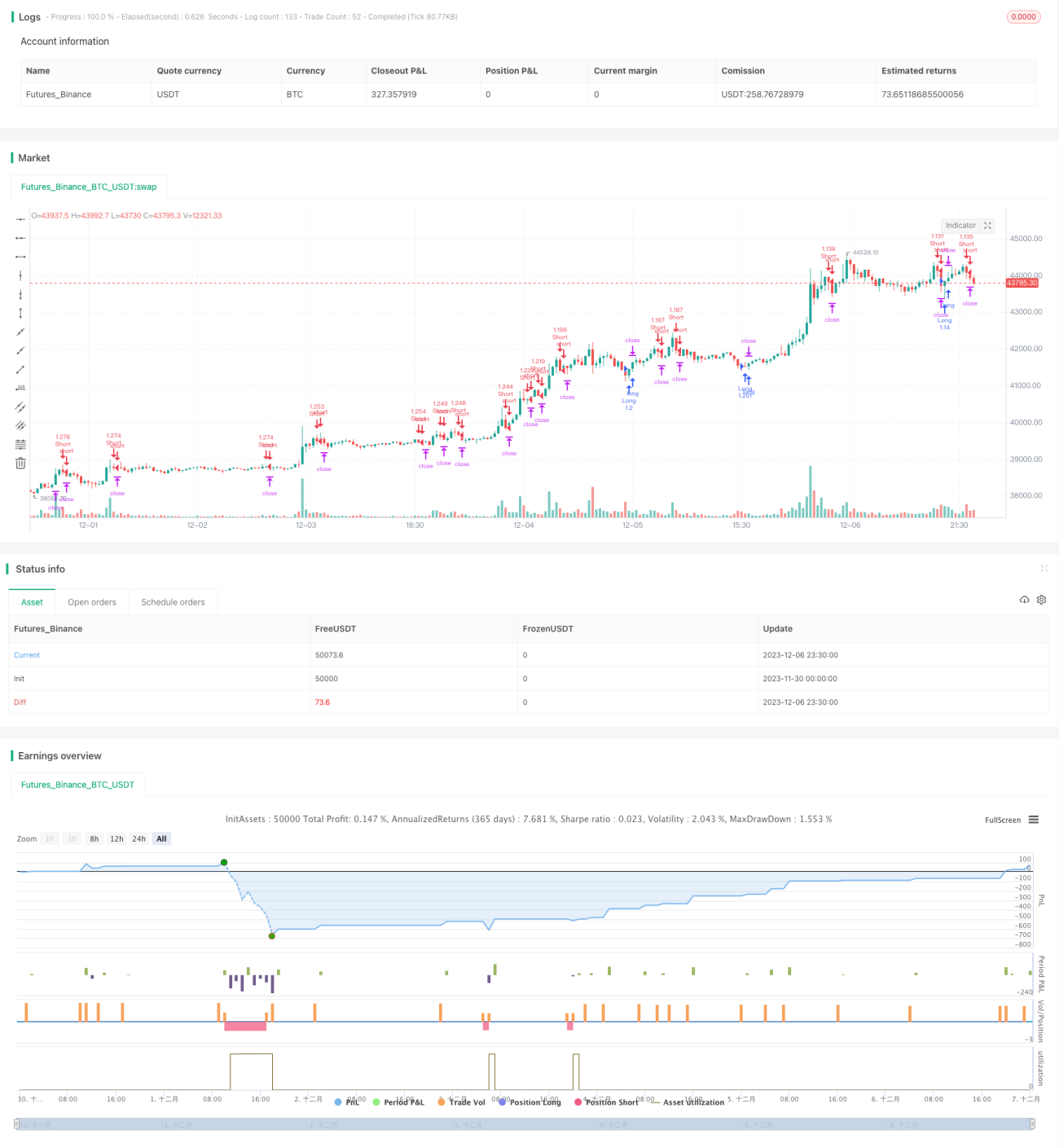

Данная стратегия комплексно использует пробойную стратегию полос Боллинджера и трендовую стратегию индикатора Халла, формируя торговые сигналы через их пересечение, что дает двойной эффект от следования за трендом и пробоя. При отсутствии существенных изменений в фундаментальных показателях стратегия хорошо подходит для средне- и краткосрочных акций. Однако при реальном развертывании все равно необходимо оптимизировать параметры под особенности конкретной акции, а также соответствующим образом настроить управление позицией и стратегию стоп-лосса, чтобы сделать стратегию более устойчивой.

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Strategy Hull Bollinger", shorttitle="Hull bollinger",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=false)

- 1