Сеточная стратегия следования за трендом

Обзор

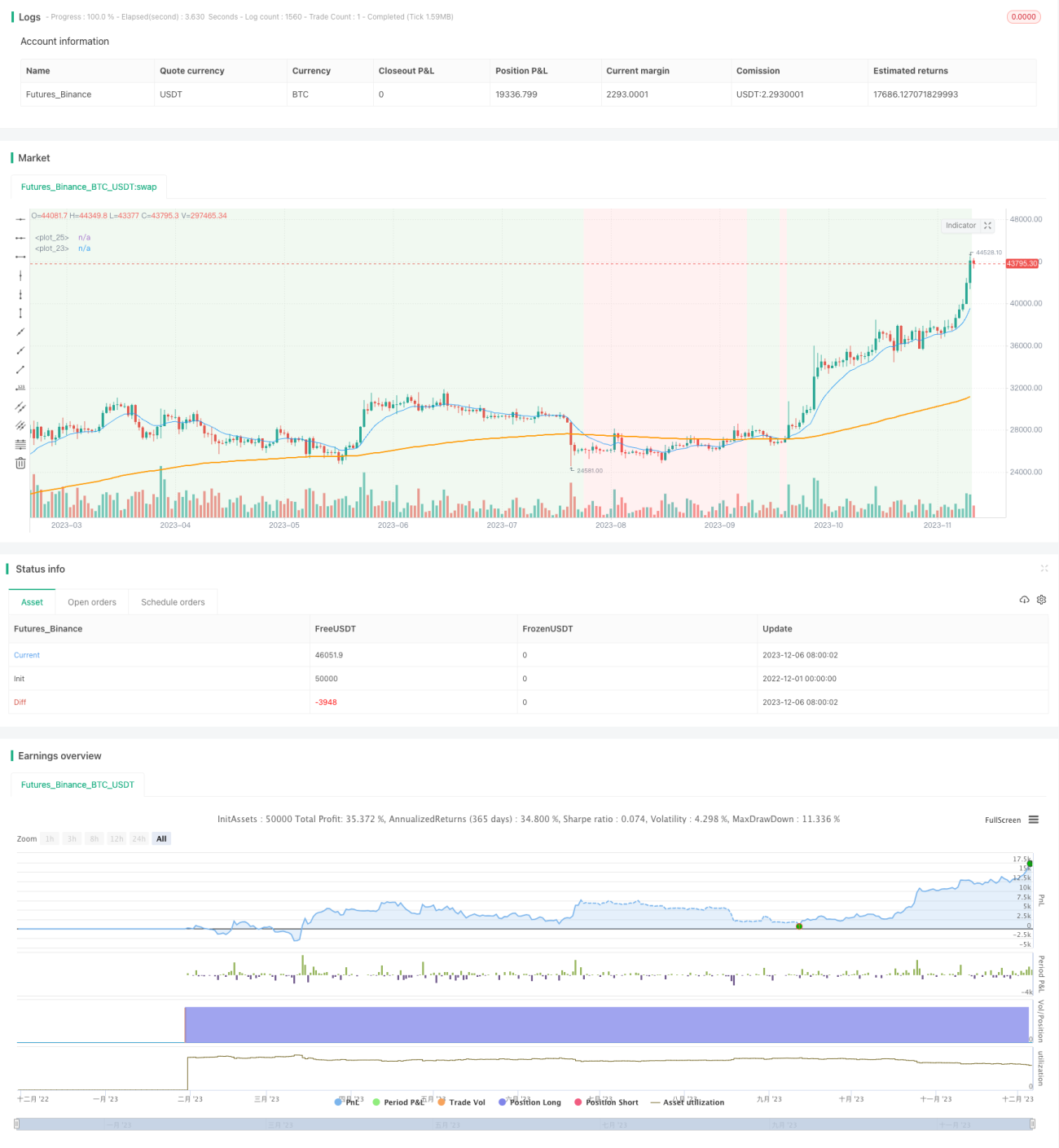

Данная стратегия представляет собой трендовую сеточную стратегию, работающую только по длинным позициям и выбирающую периоды, когда крупный тренд направлен вверх. По умолчанию размер сетки равен 1 ATR, отслеживание цены вниз строит уровни сетки 1, 2 и 3 для добавления позиций, а на 5-м уровне устанавливается стоп-лосс. Если при отсутствии позиции цена пробивает предыдущую сетку, вся сетка смещается вверх, следуя за ценой.

Принцип стратегии

- Для определения направления крупного тренда используется скользящая средняя EMA: если EMA12 больше EMA144, тренд считается восходящим.

- Открытие длинных позиций производится только при восходящем крупном тренде.

- Размер сетки по умолчанию равен 1 ATR, множитель можно регулировать.

- При отслеживании цены вниз строятся уровни сетки 1, 2 и 3, на каждом открывается длинная позиция.

- На 5-м уровне устанавливается стоп-лосс.

- После открытия позиции задаются уровни стоп-лосса и тейк-профита.

- При росте цены выше тейк-профита позиция закрывается.

- При падении цены до стоп-лосса позиция закрывается.

- После полного закрытия всех позиций, если цена вновь пробивает последнюю сетку, происходит перерасчёт положения и количества сеток с последующим отслеживанием вверх.

Стратегия использует EMA для определения крупного тренда, а затем комбинирует его с сеточной стратегией для отслеживания, что позволяет получать большую прибыль при восходящем тренде. Сетка включает несколько ценовых уровней, позиции открываются частями, что снижает риск по одной позиции. Установка тейк-профита и стоп-лосса позволяет фиксировать прибыль и контролировать максимальные убытки. После полного закрытия всех позиций можно пересчитать верхнюю границу сетки, чтобы повторно открыть позиции и тем самым максимизировать прибыль.

Анализ преимуществ

- Использование EMA для определения крупного тренда позволяет избежать открытия позиций против тренда.

- Сеточная стратегия позволяет открывать позиции частями, снижая риск по одной позиции.

- Установка тейк-профита и стоп-лосса фиксирует прибыль и контролирует максимальные убытки.

- После закрытия позиций можно пересчитать сетку для продолжения отслеживания роста, расширяя потенциал прибыли.

Основное преимущество стратегии заключается в сочетании трендовой и сеточной торговли, что обеспечивает правильность направления тренда и позволяет реализовать диверсификацию рисков, присущую сеточным стратегиям. Кроме того, пересчёт сетки после закрытия позиций даёт возможность бесконечно отслеживать рост, получая огромную прибыль при сильном движении вверх.

Анализ рисков

- Ошибка в определении крупного тренда может привести к открытию позиций в неверном направлении.

- Резкие колебания цены могут привести к чрезмерным убыткам по сетке.

- Убытки могут слишком быстро достичь стоп-лосса, что приведёт к полному закрытию всех позиций.

- После отскока цены может быть трудно повторно войти в оптимальную точку входа.

Основной риск – неверное определение крупного тренда, что приведёт к открытию позиций против него и значительным убыткам. Кроме того, при сильной волатильности несколько уровней сетки могут оказаться одновременно в убытке, усугубляя потери. Быстрое падение цены до стоп-лосса также может привести к полному закрытию всех позиций, лишая возможности получить прибыль в дальнейшем. После отскока цены сложно точно вернуться на начальный оптимальный уровень сетки.

Повысить точность определения крупного тренда можно путём оптимизации параметров EMA. Регулировка шага сетки и объёма первой позиции также позволяет контролировать общие убытки. Установка стоп-лосса должна учитывать частоту колебаний цены. Кроме того, можно рассматривать частичное закрытие позиций по тейк-профиту вместо полного закрытия.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

- Оптимизация параметров EMA для повышения точности определения крупного тренда.

- Регулировка шага и количества уровней сетки для улучшения соотношения прибыли и риска.

- Улучшение логики тейк-профита и стоп-лосса, например, частичное закрытие по тейк-профиту, трейлинг-стоп и т.д.

- Добавление условий для повторного входа, чтобы избежать преждевременного входа во время отскока.

- Включение дополнительных индикаторов для определения момента входа, таких как свечные паттерны, чувствительность индикаторов и т.д.

- Добавление механизмов выявления аномальных движений цены, чтобы избежать огромных убытков в нештатных ситуациях.

Благодаря этим улучшениям стратегия сможет приносить большую прибыль при сильных движениях, одновременно контролируя риски и уменьшая потери при обычных колебаниях.

Заключение

Данная стратегия представляет собой органическое сочетание трендовой и сеточной торговли. Она использует EMA для определения общего направления, а затем применяет сеточную стратегию для поэтапного открытия позиций и отслеживания роста. Риски контролируются должным образом: установлены тейк-профит, стоп-лосс и механизм пересчёта сетки для отслеживания. В целом, стратегия позволяет получать хорошую прибыль при сильных трендовых движениях, одновременно ограничивая риски. При дальнейшей оптимизации параметров и повышении точности суждений доходность может быть увеличена. Стратегия заслуживает детального тестирования и оптимизации перед использованием в реальной торговле.

- 1