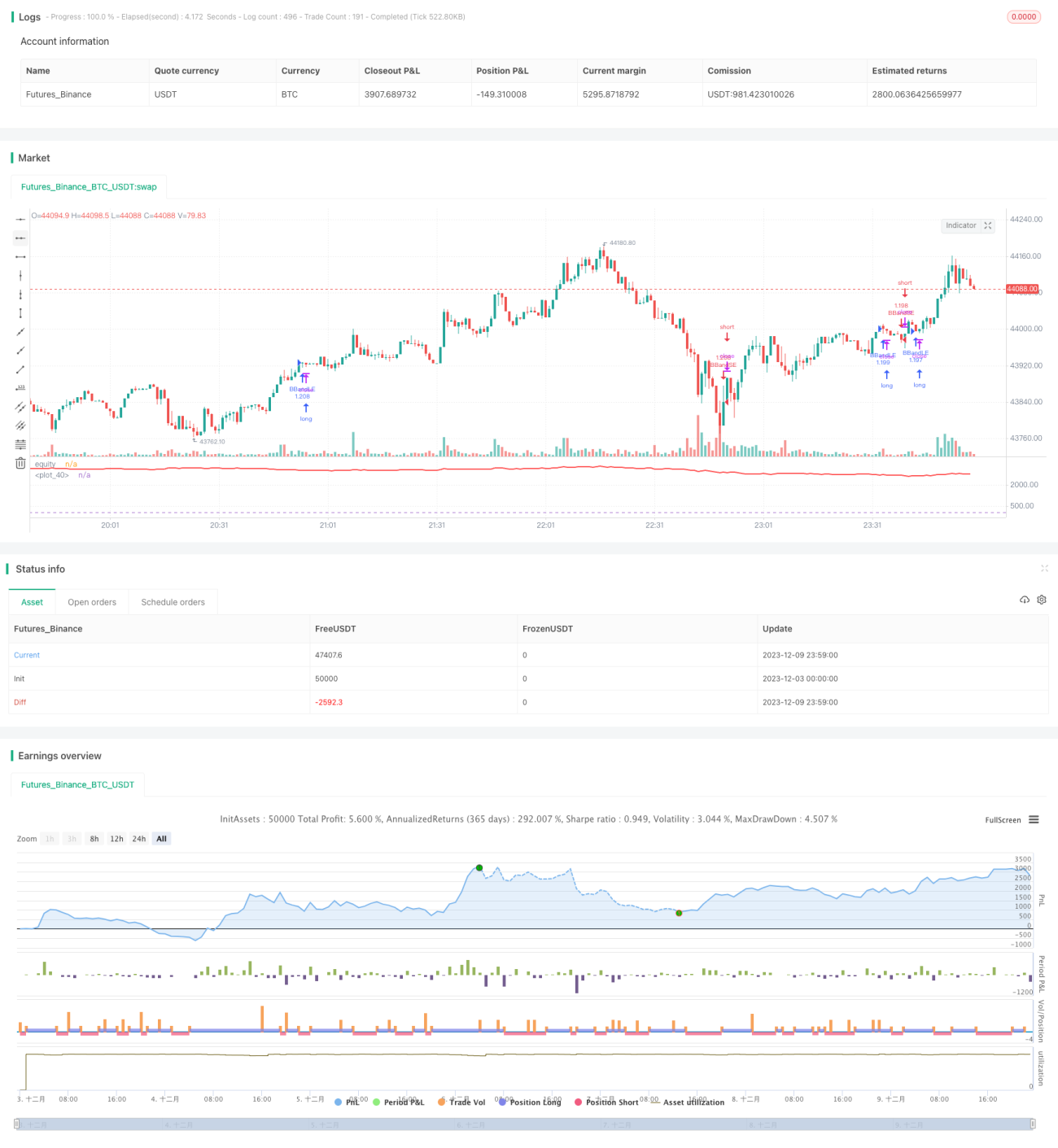

Торговая стратегия следования за трендом на основе скользящих средних

Обзор

Данная стратегия рассчитывает скользящую среднюю и темп изменения цены, анализируя свечи за определённый период, чтобы определить, находится ли рынок в восходящем или нисходящем тренде, и соответственно открывает длинные или короткие позиции.

Принцип стратегии

Сначала вычисляется простая скользящая средняя a длиной l и темп изменения цены r за тот же период. Затем находится разница k между текущей ценой свечи и скользящей средней. Далее рассчитывается сумма sum значений k за последние s свечей.

Когда sum > 0, это указывает на восходящий тренд, и стратегия открывает длинную позицию. Когда sum < 0, это указывает на нисходящий тренд, и стратегия открывает короткую позицию.

После открытия позиция удерживается до тех пор, пока тренд не изменится (sum становится отрицательной из положительной или наоборот), после чего позиция закрывается.

Анализ преимуществ

Главное преимущество стратегии — способность улавливать тренды, что подходит для трендовой торговли. Конкретные преимущества:

-

Использование скользящей средней для определения общего направления тренда позволяет эффективно отфильтровывать рыночный шум и фокусироваться на основном тренде.

-

Применение индекса темпа изменения цены для измерения силы импульса помогает не пропустить сильные движения.

-

Учёт нескольких свечей за определённый период позволяет точнее определить тренд, избегая введения в заблуждение отдельными выбросами.

-

Удержание позиции до смены тренда позволяет максимально извлечь прибыль от трендового движения.

Анализ рисков

Основные риски стратегии:

-

Невозможность точно определить момент окончания тренда, что может привести к преждевременному стоп-лоссу или упущению части прибыли.

-

Отсутствие эффективного контроля убытков по одной сделке, возможны значительные потери при экстремальных движениях.

-

Неправильный выбор параметров может привести к слишком частой торговле или пропуску некоторых торговых возможностей.

-

Длительное удержание позиций может нести риски overnight свопов и маржинальных требований.

Для контроля рисков можно устанавливать уровни стоп-лосса, торговать только высоколиквидными инструментами, оптимизировать параметры и разумно использовать кредитное плечо.

Направления оптимизации

Стратегию можно оптимизировать в следующих направлениях:

-

Тестировать скользящие средние и темпы изменения цены разной длины для поиска оптимального сочетания параметров.

-

Попробовать другие индикаторы, такие как MACD, для определения тренда, чтобы повысить точность.

-

Добавить механизм управления позицией, например, частичное фиксирование прибыли, чтобы контролировать убытки по одной сделке.

-

Использовать индикаторы волатильности для установки динамического стоп-лосса, снижая риски экстремальных движений.

-

Оптимизировать логику открытия и закрытия позиций, отфильтровывая ложные пробои для повышения эффективности торговли.

Заключение

Стратегия имеет чёткую общую логику, проста в реализации, ориентирована на долгосрочное удержание позиций следованием тренду, просадки контролируются относительно разумно, подходит для инвесторов, стремящихся к стабильной доходности. При дальнейшей оптимизации механизмов стоп-лосса и управления позициями можно ожидать долгосрочной стабильной доходности.

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1