Динамическая идеологическая стратегия разворота тренда

Обзор

Стратегия динамического идеологического разворота тренда использует линейную регрессию для прогнозирования цены и объединяет идеологию, формируемую скользящими средними, для генерации торговых сигналов. Когда прогнозируемая цена пересекает скользящую среднюю снизу вверх, генерируется сигнал на покупку; когда прогнозируемая цена пересекает скользящую среднюю сверху вниз, генерируется сигнал на продажу, что позволяет захватить разворот тренда.

Принцип стратегии

- Расчет линейной регрессии цены акции на основе объема торгов для получения прогнозируемого значения цены

- Расчет скользящих средних при различных условиях

- Когда прогнозируемая цена пересекает скользящую среднюю снизу вверх, генерируется сигнал на покупку

- Когда прогнозируемая цена пересекает скользящую среднюю сверху вниз, генерируется сигнал на продажу

- Использование индикатора MACD для определения момента разворота тренда

Эти сигналы объединяются с множеством подтверждений, чтобы избежать ложных пробоев, тем самым повышая точность сигналов.

Анализ преимуществ

- Использование линейной регрессии для прогнозирования тренда цены повышает точность сигналов

- Объединение со скользящими средними для формирования идеологии позволяет захватывать развороты тренда

- Расчет линейной регрессии на основе объема торгов имеет больше экономического смысла

- Множественные подтверждения с помощью таких индикаторов, как MACD, снижают количество ложных сигналов

Анализ рисков

- Настройка параметров линейной регрессии оказывает большое влияние на результаты

- Настройка скользящих средних также влияет на качество сигналов

- Несмотря на механизм подтверждения, все еще существует риск ложных сигналов

- Код можно дополнительно оптимизировать, чтобы уменьшить количество сделок и повысить прибыльность

Направления оптимизации

- Оптимизация параметров линейной регрессии и скользящих средних

- Добавление условий подтверждения для снижения доли ложных сигналов

- Использование большего количества факторов для оценки качества разворота тренда

- Оптимизация стратегии стоп-лосса для снижения риска по каждой сделке

Заключение

Стратегия динамического идеологического разворота тренда объединяет прогнозирование с помощью линейной регрессии и идеологию, формируемую скользящими средними, для захвата моментов разворота тренда. По сравнению с одиночными индикаторами, она обладает более высокой надежностью. В то же время, стратегия может быть дополнительно улучшена за счет настройки параметров и оптимизации условий подтверждения для повышения качества сигналов и уровня прибыли.

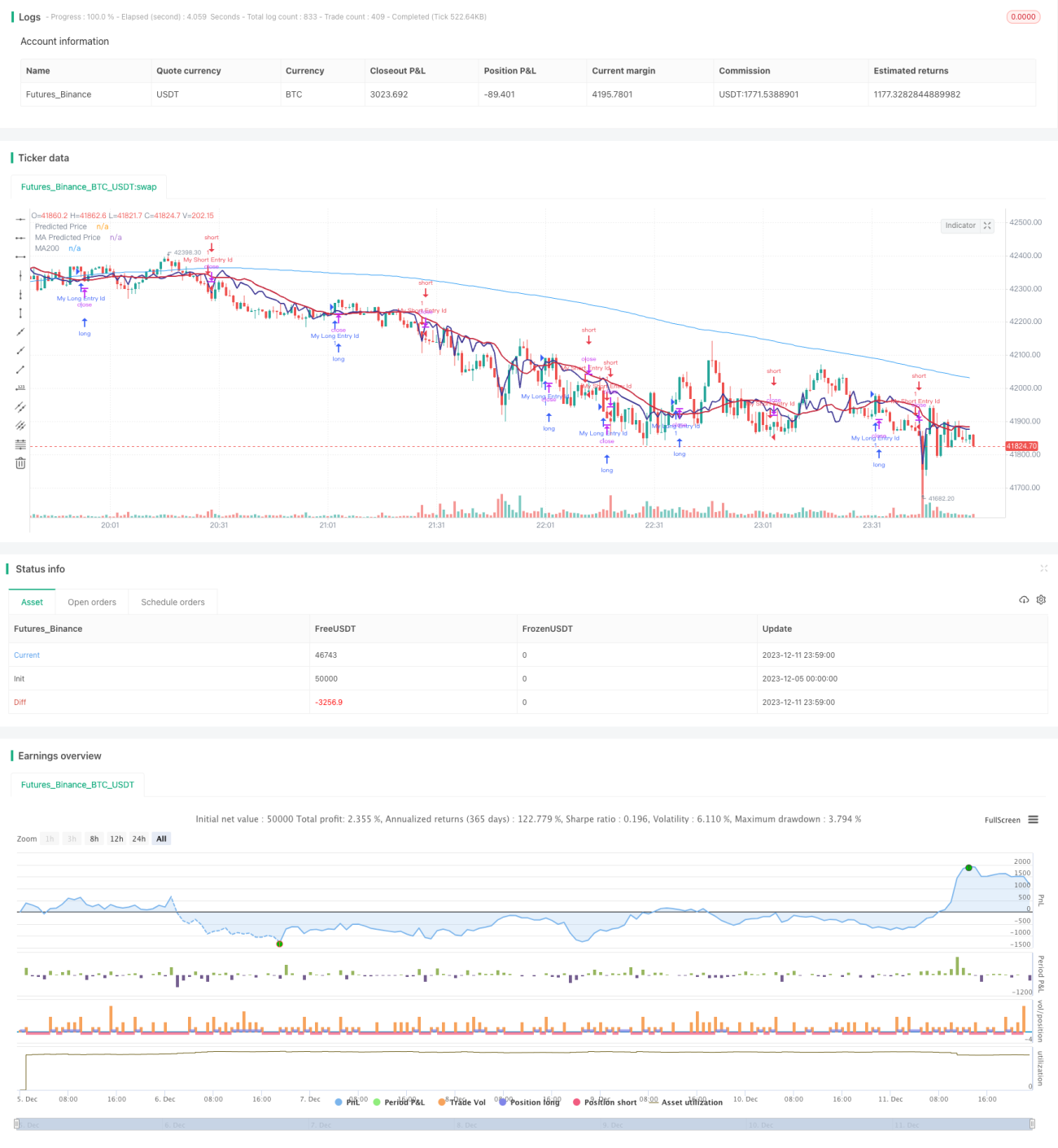

/*backtest

start: 2023-12-05 00:00:00

end: 2023-12-12 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1