Автоматическая количественная торговая стратегия на основе внутренних баров и скользящих средних

Обзор

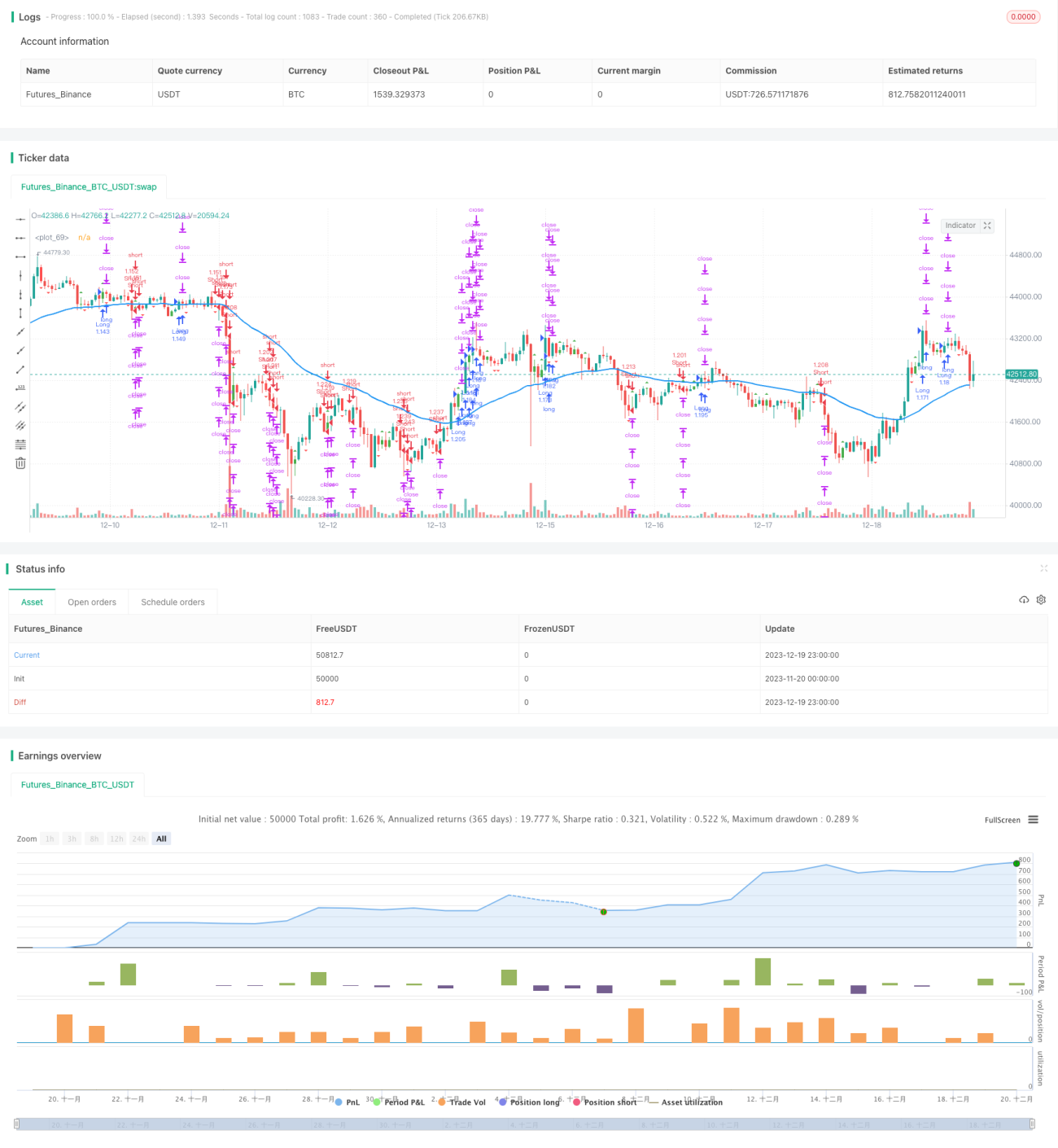

Основная идея данной стратегии заключается в сочетании паттерна внутреннего бара и скользящей средней для реализации автоматизированной торговли. Когда появляется паттерн внутреннего бара, это указывает на возможный разворот текущего тренда, и в этот момент мы используем положение скользящей средней, чтобы определить окончательное направление сделки.

Принцип стратегии

-

Поиск паттерна внутреннего бара. Внутренний бар – это свеча, максимальная и минимальная цены которой находятся в пределах тела предыдущей свечи. В зависимости от цвета тела можно определить внутренний бар как бычий или медвежий.

-

Определение положения скользящей средней. При обнаружении внутреннего бара, если цена выше скользящей средней – это сигнал к покупке (лонг), если цена ниже скользящей средней – сигнал к продаже (шорт).

-

Объединение сигналов от паттерна внутреннего бара и скользящей средней даёт окончательное направление сделки: медвежий внутренний бар, пробивающий среднюю вниз – шорт; бычий внутренний бар, пробивающий среднюю вверх – лонг.

Преимущества стратегии

-

Сочетание технических индикаторов и ценовых паттернов повышает точность торговых решений.

-

Паттерн внутреннего бара сам по себе содержит сильный сигнал разворота цен, позволяя раньше определить точку смены тренда.

-

Скользящая средняя отфильтровывает часть шума, избегая попадания в ловушки при боковом движении.

-

Полностью автоматизированная торговля значительно снижает затраты времени и усилий на ручную торговлю.

Риски стратегии и способы их решения

-

При колебаниях цены вблизи скользящей средней возникает много ложных сигналов, что приводит к чрезмерной торговле. Эту проблему можно уменьшить, оптимизировав параметры скользящей средней или добавив дополнительные фильтры.

-

Стратегия лучше работает на рынках с выраженным трендом; в боковом рынке её эффективность может снижаться. Можно добавить индикаторы определения тренда, например ADX, чтобы контролировать запуск алгоритма.

-

Существует определённое временное запаздывание. Его можно уменьшить, сократив период скользящей средней или оптимизировав способ её расчёта.

-

Высокий риск просадки. Для ограничения потерь можно установить стоп-лосс, а также скорректировать управление позициями, что также поможет снизить просадку.

Направления оптимизации стратегии

-

Оптимизировать период определения внутреннего бара, найти наилучшее сочетание параметров.

-

Протестировать различные типы скользящих средних (EMA, SMA и т.д.), чтобы определить наиболее подходящую.

-

Добавить вспомогательные индикаторы, такие как MACD, KDJ, чтобы расширить базу для принятия решений и повысить точность сигналов.

-

Включить фильтры, такие как ADX, ATR, чтобы контролировать условия запуска алгоритма и избегать работы на неподходящих рынках.

-

Оптимизировать стратегию управления позициями, например, контроль риска по позиции, добавление позиций для восполнения упущенной прибыли и т.д., для управления рисками и достижения более высокой доходности.

Заключение

Данная стратегия реализует полностью автоматизированную количественную торговую систему, динамически отслеживая сигналы внутреннего бара и скользящей средней. Генерация сигналов проста и понятна, легко интерпретируется и отслеживается. Стратегия показывает хорошие результаты на рынках с выраженным трендом. Дальнейшая оптимизация параметров и правил может ещё больше повысить стабильность и доходность стратегии.

- 1