Динамическая стратегия прорыва по волатильности объёма покупок и продаж

Обзор

Данная стратегия использует объемы покупок и продаж за пользовательский временной период для определения направления (лонг/шорт), а также фильтрацию с помощью недельного VWAP и полос Боллинджера для достижения высоковероятностного трендового следования. Внедрение динамического стоп-лосса и тейк-профита позволяет эффективно контролировать однонаправленные риски.

Принцип стратегии

- Расчет показателей объема покупок и продаж за заданный временной период

- BV (объем покупок): объем, образованный покупками на нижних точках

- SV (объем продаж): объем, образованный продажами на верхних точках

- Обработка объемов покупок и продаж

- Сглаживание с помощью 20-периодной EMA

- Разделение обработанных объемов на положительные и отрицательные

- Определение направления индикатора

- Значение > 0 – бычий сигнал, < 0 – медвежий

- Комбинирование с недельным VWAP и полосами Боллинджера для выявления расхождений

- Цена выше VWAP и индикатор бычий → сигнал на покупку

- Цена ниже VWAP и индикатор медвежий → сигнал на продажу

- Динамический стоп-лосс и тейк-профит

- Установка процентов стоп-лосса и тейк-профита на основе дневного ATR

Преимущества стратегии

- Объемы покупок и продаж отражают реальную рыночную силу, улавливая потенциальную энергию тренда

- Недельный VWAP определяет направление крупного тренда, полосы Боллинджера – сигналы пробоя

- Динамический ATR для стоп-лосса и тейк-профита позволяет максимально зафиксировать прибыль, избегая перерегулирования

Риски стратегии

- Данные по объемам покупок и продаж могут содержать погрешности, что приводит к ошибочным решениям

- Использование только одного индикатора в комбинации может генерировать ложные сигналы

- Неправильная настройка параметров полос Боллинджера сужает диапазон эффективных пробоев

Направления оптимизации стратегии

- Оптимизация показателей объемов покупок и продаж на нескольких таймфреймах

- Добавление вспомогательных индикаторов (например, торгового объема) для фильтрации

- Динамическая настройка параметров полос Боллинджера для повышения эффективности пробоев

Заключение

Данная стратегия в полной мере использует прогностическую способность объемов покупок и продаж, дополняя их VWAP и полосами Боллинджера для генерации высоковероятностных сигналов. Благодаря динамическому стоп-лоссу и тейк-профиту она эффективно контролирует риски, представляя собой эффективный и стабильный алгоритмический торговый подход. По мере дальнейшей оптимизации параметров и правил ожидается еще более заметный результат.

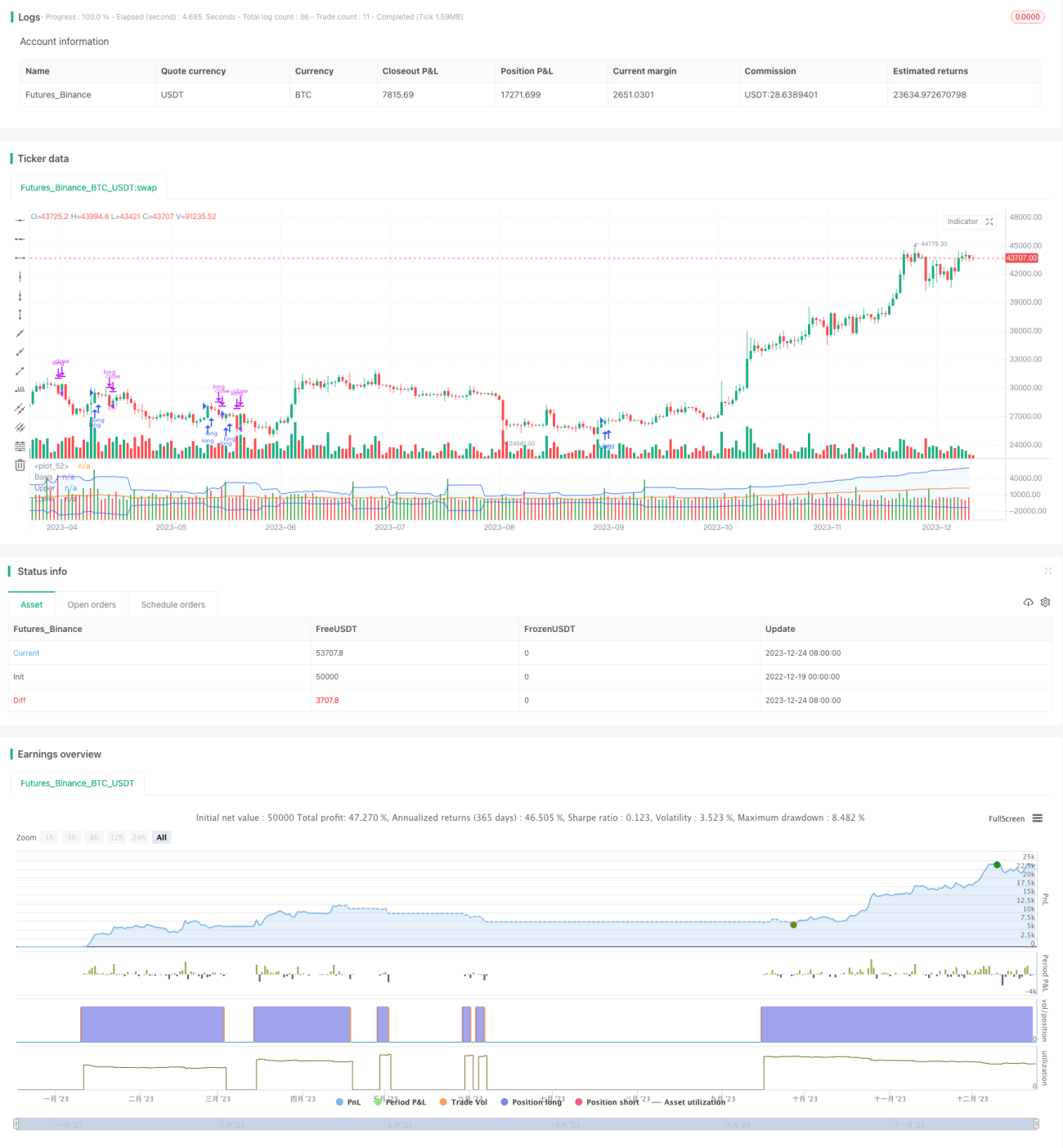

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © original author ceyhun

//@ exlux99 update

- 1