Стратегия входа на откате на основе пересечения двух скользящих средних

Обзор

Стратегия EintSimple Pullback Strategy — это стратегия входа на откате, основанная на пересечении двух скользящих средних. Сначала стратегия использует долгосрочную и краткосрочную скользящие средние: когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, генерируется сигнал на покупку. Для фильтрации ложных пробоев стратегия также требует, чтобы цена закрытия была выше долгосрочной скользящей средней.

После входа, если цена снова пробивает краткосрочную скользящую среднюю вниз, генерируется сигнал выхода. Кроме того, стратегия устанавливает стоп-лосс на основе просадки от максимума: если просадка от максимальной точки достигает заданного процента стоп-лосса, позиция также закрывается.

Логика стратегии

Стратегия в основном использует «золотое пересечение» двух скользящих средних для определения момента входа. Конкретные условия для открытия длинной позиции:

- Цена закрытия больше долгосрочной скользящей средней ma1.

- Цена закрытия ниже краткосрочной скользящей средней ma2.

- В данный момент нет открытой позиции.

При выполнении всех условий стратегия открывает полную длинную позицию.

Сигналы выхода основаны на двух условиях: первое — цена снова пробивает краткосрочную скользящую среднюю вниз, второе — просадка от максимума достигает заданного процента стоп-лосса. Конкретные условия выхода:

- Цена закрытия больше краткосрочной скользящей средней ma2.

- Просадка от максимальной точки достигает заданного процента стоп-лосса.

При выполнении любого из условий стратегия закрывает все длинные позиции.

Преимущества

- Использование пересечения двух скользящих средних в сочетании с анализом цены закрытия позволяет эффективно фильтровать ложные пробои.

- Вход на откате позволяет войти в позицию после формирования краткосрочного разворота.

- Наличие стоп-лосса ограничивает максимальную просадку.

Риски

- Стратегия на пересечении двух скользящих средних может генерировать частые торговые сигналы, что приводит к покупке на пиках и продаже на спадах.

- Неправильная настройка параметров скользящих средних может сделать кривую слишком гладкой или слишком чувствительной.

- Слишком широкий стоп-лосс может увеличить убытки.

Направления оптимизации

- Тестирование различных комбинаций параметров краткосрочной и долгосрочной скользящих средних для поиска оптимальных значений.

- Сравнение эффективности использования цены закрытия и типичной цены для определения пересечения скользящих средних.

- Тестирование добавления фильтров, таких как объем торгов или индикаторы волатильности.

- Оптимизация уровня стоп-лосса с помощью бэктестинга для нахождения наилучших настроек.

Заключение

Стратегия EintSimple Pullback Strategy — это простая и практичная стратегия на откате с использованием двух скользящих средних. Она эффективно использует индикативные свойства скользящих средних, одновременно фильтруя ложные сигналы с помощью анализа цены закрытия. Хотя стратегия склонна к частым сделкам и покупкам на пиках/продажам на спадах, ее можно улучшить путем оптимизации параметров и добавления фильтров. В целом, эта стратегия отлично подходит для новичков в алгоритмической торговле для практики и оптимизации.

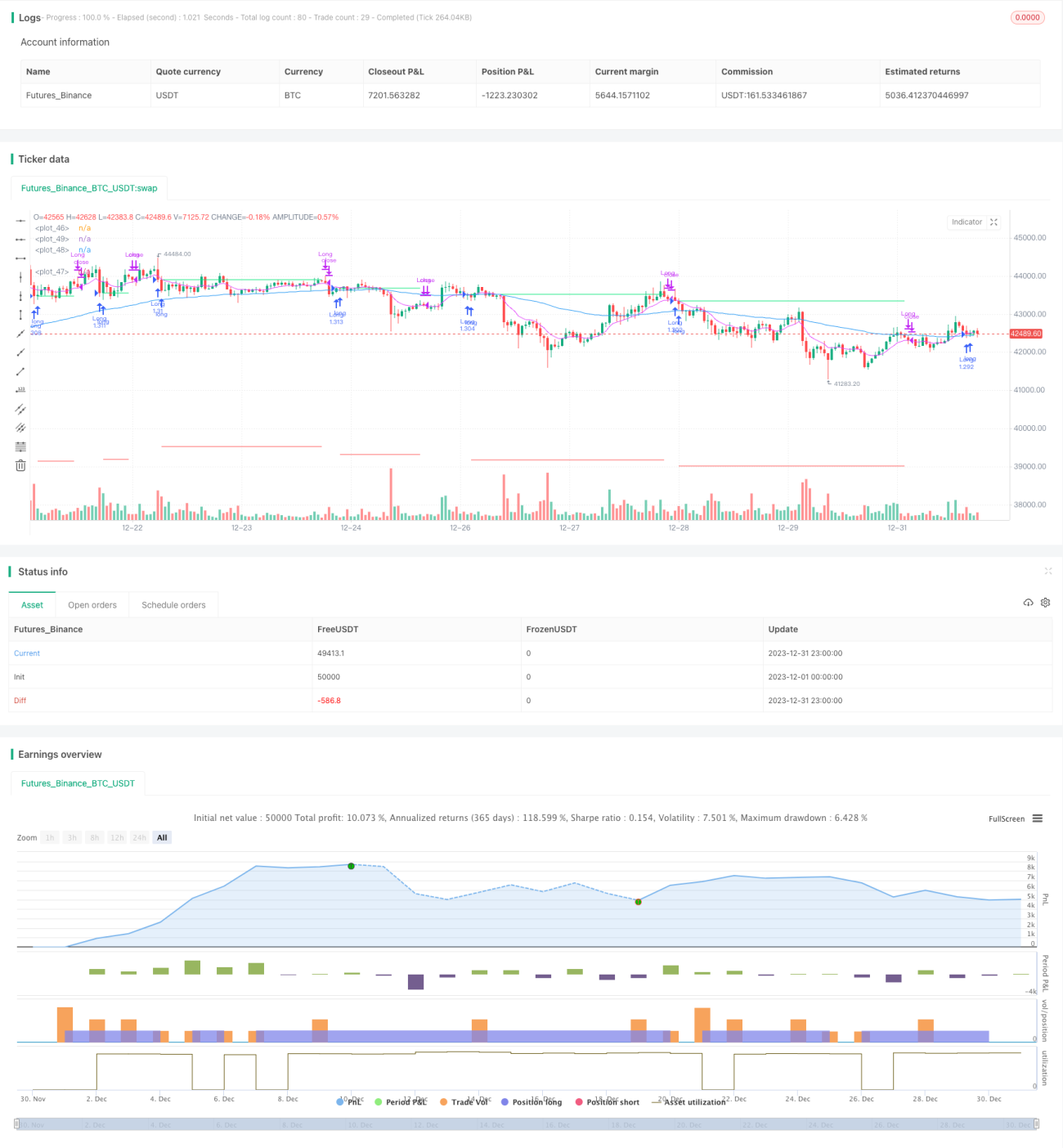

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1