Многокритериальная торговая стратегия на основе полос Боллинджера

Обзор

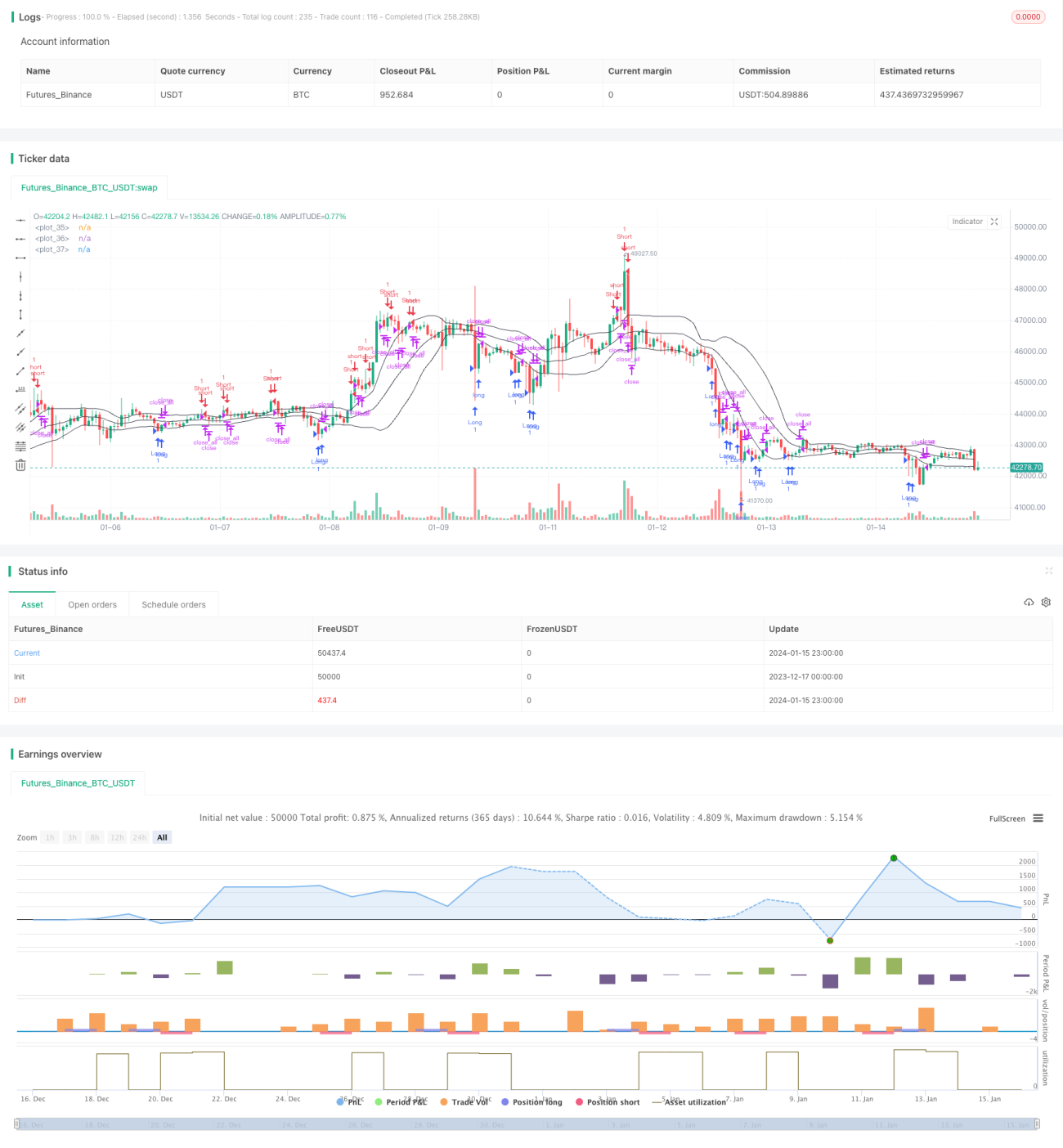

Многофильтровая стратегия торговли на полосах Боллинджера — это количественная торговая стратегия, которая сочетает индикатор полос Боллинджера, скользящие средние, RSI и особенности свечных графиков для множественной фильтрации условий, подавая торговые сигналы при их выполнении. Это типичная стратегия следования за трендом, которая извлекает прибыль из колебаний ценовых трендов в среднесрочной и долгосрочной перспективе.

Принцип стратегии

Расчет индикаторов

В данной стратегии в основном используются три индикатора: полосы Боллинджера, скользящие средние и RSI. Средняя линия полос Боллинджера представляет собой n-дневную простую скользящую среднюю цены, а верхняя и нижняя линии — это средняя линия плюс/минус 2 стандартных отклонения. Индикатор RSI рассчитывается на основе изменения цен за определенный период и принимает значения от 0 до 100.

Торговые сигналы

Стратегия генерирует торговые сигналы на основе следующих трех основных условий:

(1) Пробой нижней полосы Боллинджера и противоположное направление тела свечи. Когда цена закрытия пересекает нижнюю полосу снизу вверх, а цвет тела свечи противоположен текущему направлению тренда, открывается длинная позиция.

(2) Пробой верхней полосы Боллинджера и противоположное направление тела свечи. Когда цена закрытия пересекает верхнюю полосу сверху вниз, а цвет тела свечи противоположен текущему направлению тренда, открывается короткая позиция.

(3) Разворот тела свечи. Если направление удержания позиции совпадает с разворотом цвета тела свечи, позиция закрывается.

Кроме того, стратегия включает вспомогательные фильтры, такие как фильтр скользящих средних, фильтр тела свечи и фильтр RSI, для строгого контроля входа в рынок.

Анализ преимуществ

- Множественные условия строго контролируются, что снижает риск ложных пробоев.

- Использование метода следования за трендом снижает частоту торгов.

- Вспомогательное использование RSI позволяет избежать ловушек разворота.

Анализ рисков

- Неправильная настройка параметров полос Боллинджера может привести к редким сигналам.

- Неудачные пробои могут привести к значительным убыткам.

- Низкая частота торгов может привести к пропуску некоторых торговых возможностей.

Риски можно снизить, настроив параметры полос Боллинджера и строго контролируя стоп-лосс.

Направления оптимизации

- Можно протестировать эффективность стратегии при различных параметрах, чтобы найти оптимальные.

- Можно добавить алгоритмы машинного обучения, чтобы стратегия автоматически оптимизировала параметры.

- Можно добавить больше факторов и фильтров для повышения стабильности стратегии.

Заключение

В целом, данная стратегия является типичной среднесрочной и долгосрочной стратегией следования за трендом. С помощью множественной фильтрации условий и строгого контроля моментов входа и выхода, а также использования трендовой торговли, она позволяет сократить ненужные сделки и уловить среднесрочные и долгосрочные тренды рынка. У этой стратегии есть большой потенциал для оптимизации: путем настройки параметров, добавления дополнительных инструментов и т.д. можно дополнительно повысить ее стабильность и прибыльность.

- 1