Улучшение стратегии следования за трендом с импульсным прорывом

Обзор

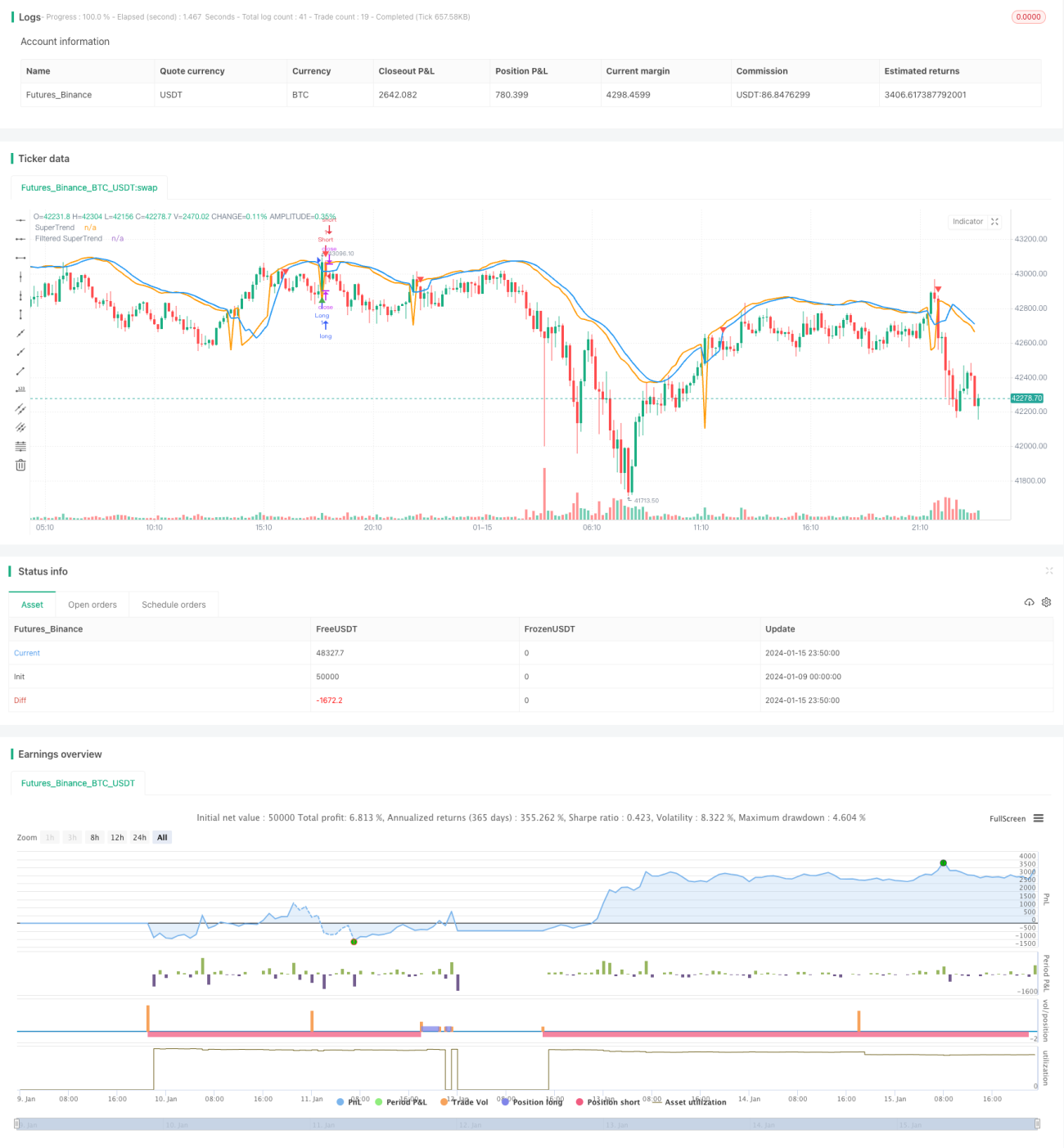

В данном документе подробно анализируется улучшенная трендовая стратегия, сочетающая индикатор SuperTrend и фильтр Stochastic RSI. Стратегия предназначена для генерации сигналов на покупку и продажу с учетом рыночного тренда и снижения ложных сигналов. Stochastic RSI используется для избежания ложных сигналов в условиях перекупленности/перепроданности.

Принцип стратегии

Расчет SuperTrend

Сначала рассчитываются истинный диапазон (TR) и средний истинный диапазон (ATR). Затем с помощью ATR вычисляются верхняя и нижняя полосы:

Верхняя полоса = SMA(цена закрытия, период ATR) + множитель ATR × ATR

Нижняя полоса = SMA(цена закрытия, период ATR) - множитель ATR × ATR

Если цена закрытия выше нижней полосы – восходящий тренд; если цена закрытия ниже верхней полосы – нисходящий тренд. При восходящем тренде SuperTrend равен нижней полосе, при нисходящем – верхней.

Механизм фильтрации

Для снижения ложных сигналов применяется скользящее среднее от SuperTrend, получая отфильтрованный SuperTrend.

Stochastic RSI

Вычисляется значение RSI, затем к нему применяется стохастический индикатор, получая Stochastic RSI. Он показывает, находится ли RSI в зоне перекупленности или перепроданности.

Условия входа и выхода

Условие покупки: цена закрытия пересекает отфильтрованный SuperTrend снизу вверх при восходящем тренде и Stochastic RSI < 80.

Условие продажи: цена закрытия пересекает отфильтрованный SuperTrend сверху вниз при нисходящем тренде и Stochastic RSI > 20.

Выход из покупки: цена закрытия пересекает отфильтрованный SuperTrend сверху вниз при восходящем тренде.

Выход из продажи: цена закрытия пересекает отфильтрованный SuperTrend снизу вверх при нисходящем тренде.

Преимущества стратегии

Это улучшенная трендовая стратегия, имеющая следующие преимущества перед простыми индикаторами вроде скользящих средних:

- SuperTrend сам по себе обладает хорошей способностью определять тренд и фильтровать ложные сигналы.

- Применение механизма фильтрации дополнительно снижает ложные сигналы, делая сигналы более надежными.

- Stochastic RSI позволяет избежать ложных сигналов в условиях перекупленности/перепроданности, заставляя стратегию подавать сигналы вблизи важных уровней поддержки/сопротивления.

- Стратегия одновременно учитывает направление тренда и состояние перекупленности/перепроданности по Stochastic RSI, что обеспечивает хороший баланс между следованием за трендом и избежанием ложных сигналов.

- Параметры стратегии можно гибко настраивать под различные рыночные условия.

Риски стратегии и оптимизация

Возможные риски

- На сильно волатильных рынках стоп-лоссы могут быть пробиты.

- SuperTrend и механизм фильтрации обладают запаздыванием, что может привести к пропуску недавних ценовых изменений.

- Неправильная настройка параметров Stochastic RSI также может повлиять на результаты стратегии.

Управление рисками

- Соответствующая корректировка стоп-лосса или использование дефолтного стоп-лосса.

- Настройка параметров периода ATR и периода фильтрации для балансировки запаздывания.

- Тестирование и оптимизация параметров Stochastic RSI.

Направления оптимизации

- Тестирование различных комбинаций параметров для поиска оптимальных значений.

- Опробование других механизмов фильтрации, например, сглаживания EMA.

- Применение алгоритмов машинного обучения для автоматической оптимизации параметров.

- Комбинирование с другими индикаторами для дополнительного обоснования входов.

Заключение

Данная стратегия объединяет преимущества двух индикаторов – SuperTrend и Stochastic RSI, что позволяет эффективно определять тренды и генерировать качественные торговые сигналы. Механизм фильтрации также повышает устойчивость к рыночному шуму. Стратегию можно улучшить путем оптимизации параметров или комбинирования с другими индикаторами и моделями. В целом, стратегия демонстрирует хорошую способность следовать за трендом и имеет определенные механизмы контроля риска, что делает ее подходящей для инвесторов, стремящихся к стабильной доходности.

- 1