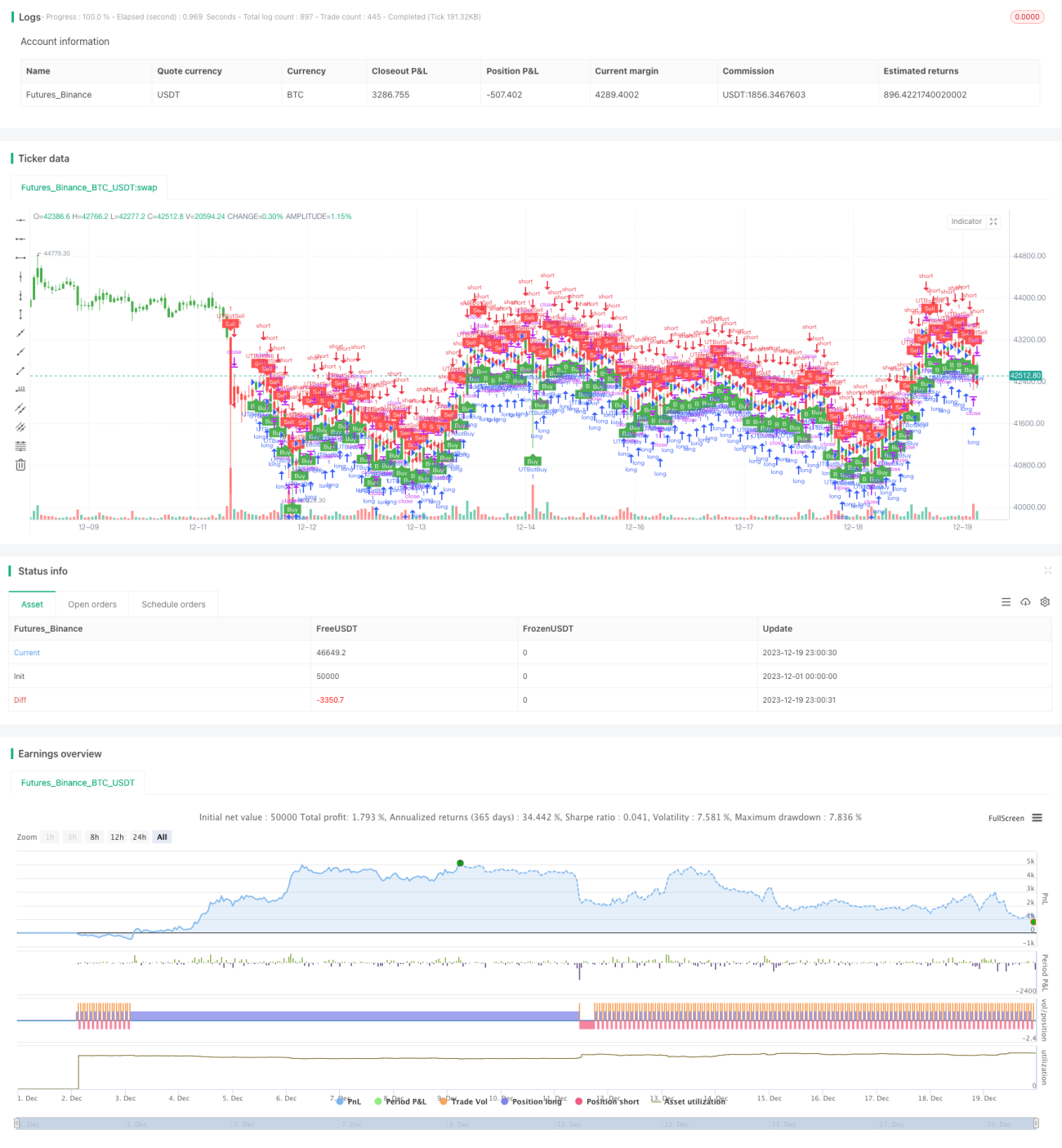

# Адаптивная стратегия следования за трендом с подвижным стоп-лоссом на основе ATR и RSI

Обзор

Стратегия комплексно использует средний истинный диапазон (ATR), индекс относительной силы (RSI) и скользящий стоп-лосс для реализации адаптивного следования за трендом. Динамический стоп-лосс рассчитывается на основе ATR, RSI определяет направление рыночного тренда, а скользящий стоп-лосс отслеживает колебания цены, максимизируя прибыль. Это классическая трендовая стратегия.

Принцип стратегии

-

Расчет ATR. ATR отражает волатильность рынка и уровень риска. Данная стратегия использует ATR для расчета динамического стоп-лосса, обеспечивая адаптивную защиту.

-

Расчет RSI. RSI позволяет выявлять состояния перекупленности и перепроданности рынка. Значение RSI больше 50 указывает на бычий тренд, меньше 50 – на медвежий. Стратегия использует RSI для определения направления ценового тренда.

-

Скользящий стоп-лосс. На основе стоп-лосса, рассчитанного по ATR, и направления тренда, определенного RSI, стратегия реализует скользящий стоп-лосс, который непрерывно отслеживает колебания цены, постепенно увеличивая уровень фиксации прибыли при сохранении защиты от убытков, что максимизирует прибыль.

-

В частности: при RSI > 50 открывается длинная позиция, при RSI < 50 – короткая. После этого стоп-лосс перемещается вслед за ценой, рассчитываясь на основе ATR.

Анализ преимуществ

-

Использование ATR для адаптивного стоп-лосса позволяет динамически корректировать его величину в зависимости от волатильности рынка, избегая как слишком узкого, так и слишком широкого стопа.

-

RSI надежно определяет направление тренда, предотвращая попадание в ловушки бокового рынка.

-

Скользящий стоп-лосс, отслеживая колебания цены, позволяет увеличить уровень фиксации прибыли и максимально полно следовать за трендом для получения выгоды.

Анализ рисков

-

Параметры ATR и RSI требуют оптимизации на исторических данных, иначе эффективность стратегии может снизиться.

-

Несмотря на защиту стоп-лоссом, резкие гэпы могут привести к его пробитию. Для снижения риска рекомендуется уменьшать объем позиции.

-

Стратегия сильно зависит от оптимизации параметров под конкретный инструмент, поэтому для разных активов требуется настройка параметров.

Направления оптимизации

-

Можно рассмотреть внедрение алгоритмов машинного обучения для адаптивной оптимизации параметров.

-

Добавить модуль управления объемом позиции, позволяющий динамически изменять размер позиции в зависимости от рыночных условий, снижая вероятность пробития стоп-лосса.

-

Ввести дополнительные индикаторы для определения разворотных точек, чтобы избежать убытков из-за пропуска пиков и впадин.

Заключение

Данная стратегия объединяет модули ATR, RSI и скользящего стоп-лосса, формируя классическую адаптивную трендовую стратегию. Благодаря оптимизации параметров она легко адаптируется к различным инструментам и является рекомендуемой универсальной трендовой стратегией. После добавления большего количества индикаторов и алгоритмов машинного обучения ее эффективность может быть дополнительно повышена.

- 1