Торговая стратегия на основе золотого и смертельного пересечения скользящих средних

Обзор

Торговая стратегия на основе пересечения скользящих средних (золотое крещение и крест смерти) генерирует сигналы на покупку и продажу при пересечении быстрой EMA (fastLength) и медленной EMA (slowLength). Когда быстрая линия пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз — сигнал на продажу. Стратегия проста и практична, подходит для средне- и краткосрочной торговли.

Принцип стратегии

Стратегия использует две скользящие средние: быструю и медленную. Параметр быстрой EMA по умолчанию — 9-дневная линия, параметр медленной EMA — 26-дневная линия. Пересечение двух EMA служит для определения сигналов покупки и продажи:

- Когда быстрая линия пробивает медленную снизу вверх, генерируется сигнал на покупку (enterLong()).

- Когда быстрая линия пробивает медленную сверху вниз, генерируется сигнал на продажу (enterShort()).

Правила торговли:

- При пересечении быстрой линии медленной снизу вверх — вход в длинную позицию; при пересечении сверху вниз — закрытие позиции.

- Фиксация прибыли по длинной позиции при цене, составляющей Targetpercentage (по умолчанию 0,15%), т.е. при росте на 15% позиция закрывается.

- Стоп-лосс по длинной позиции при цене, составляющей StopLosspercentage (по умолчанию 0,20%), т.е. при падении на 20% позиция закрывается.

- Аналогично для короткой позиции.

Таким образом, стратегия торгует при возникновении золотого крещения и креста смерти двух скользящих средних.

Преимущества

- Простота и понятность.

- Использование скользящих средних фильтрует часть рыночного шума, делая сигналы более точными.

- Чёткие правила торговли с определёнными уровнями тейк-профита и стоп-лосса.

- Параметры можно гибко настраивать под разные рыночные условия.

Анализ рисков

- Скользящие средние обладают запаздыванием, могут пропускать краткосрочные движения цены, что снижает точность точек входа/выхода.

- Разные периоды скользящих средних могут давать ложные сигналы, приводящие к убыткам.

- Стратегия сильно зависит от выбора параметров, требует оптимизации для поиска наилучшей комбинации.

- В определённых сильных трендах крупного масштаба стратегия может давать сбои.

Для снижения рисков можно оптимизировать периоды скользящих средних, торгуемые инструменты, уровни тейк-профита и стоп-лосса, проводя обширное тестирование.

Направления оптимизации

Идея пересечения скользящих средних проста и практична, её можно улучшить следующими способами:

- Замена типа скользящих средних: помимо EMA, можно протестировать SMA, LWMA, HMA и др.

- Добавление других индикаторов: комбинирование с RSI, MACD и т.д. для определения момента расхождения.

- Автоматическая оптимизация параметров: поиск оптимальной комбинации двух периодов EMA.

- Фильтрация тренда: выборочная торговля в зависимости от тренда старшего таймфрейма.

- Улучшение тейк-профита и стоп-лосса: замена фиксированных процентов на более эффективные методы.

Эти улучшения могут значительно повысить эффективность и стабильность стратегии на реальном рынке.

Заключение

Стратегия на основе пересечения скользящих средних проста по замыслу, но требует постоянной оптимизации для практического применения. В данной стратегии представлена логика генерации сигналов и основные правила торговли, на основе которых можно провести глубокую оптимизацию, превратив её в рабочую количественную стратегию. Применение скользящих средних даёт основу для дальнейших инноваций и улучшений.

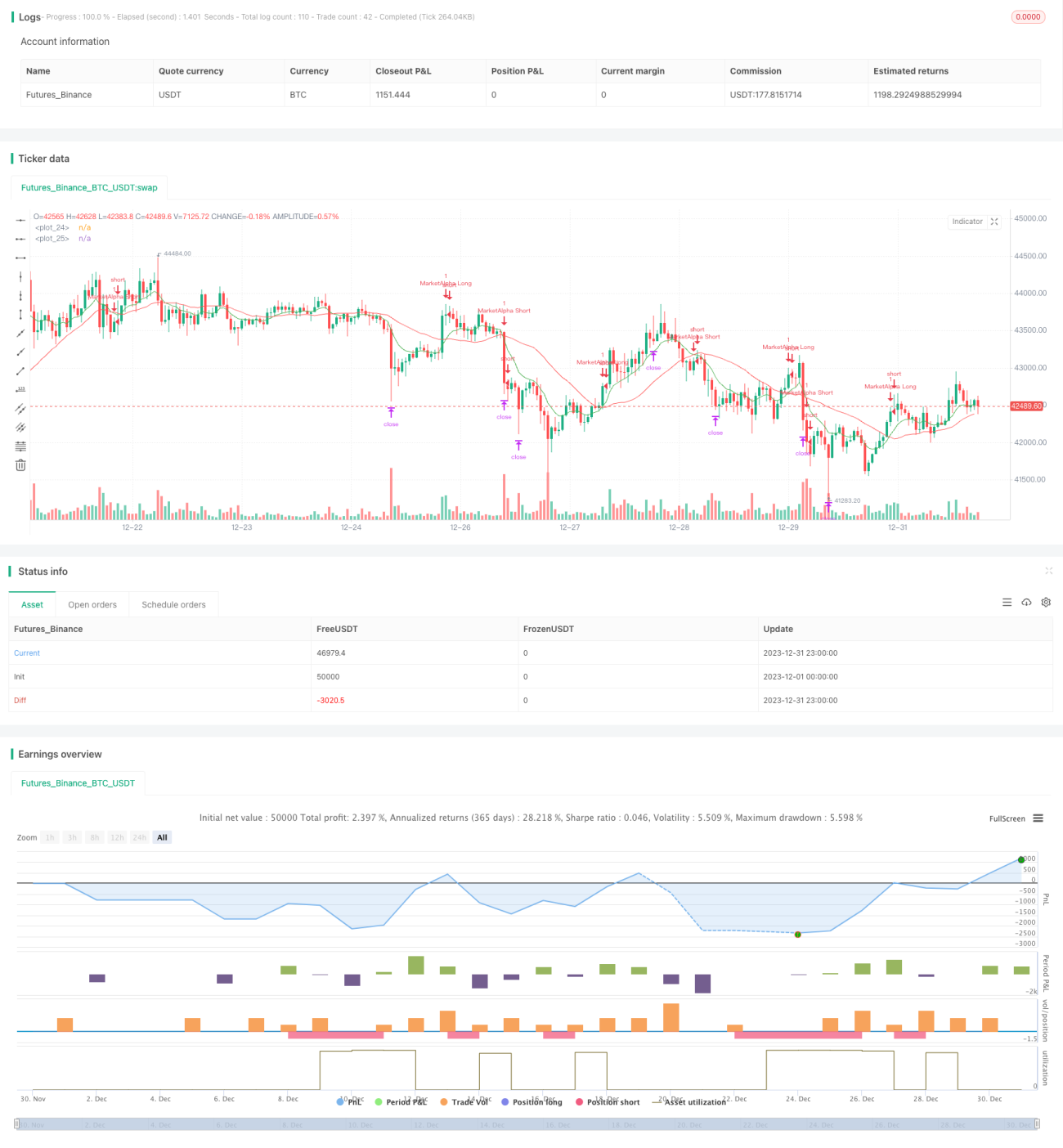

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Cross by MarketAlpha", overlay=true)

EMAfastLength = input(defval = 9, minval = 2)

EMAslowLength = input(defval = 26, minval = 2)- 1