Стратегия пересечения краткосрочной и долгосрочной скользящих средних

Обзор

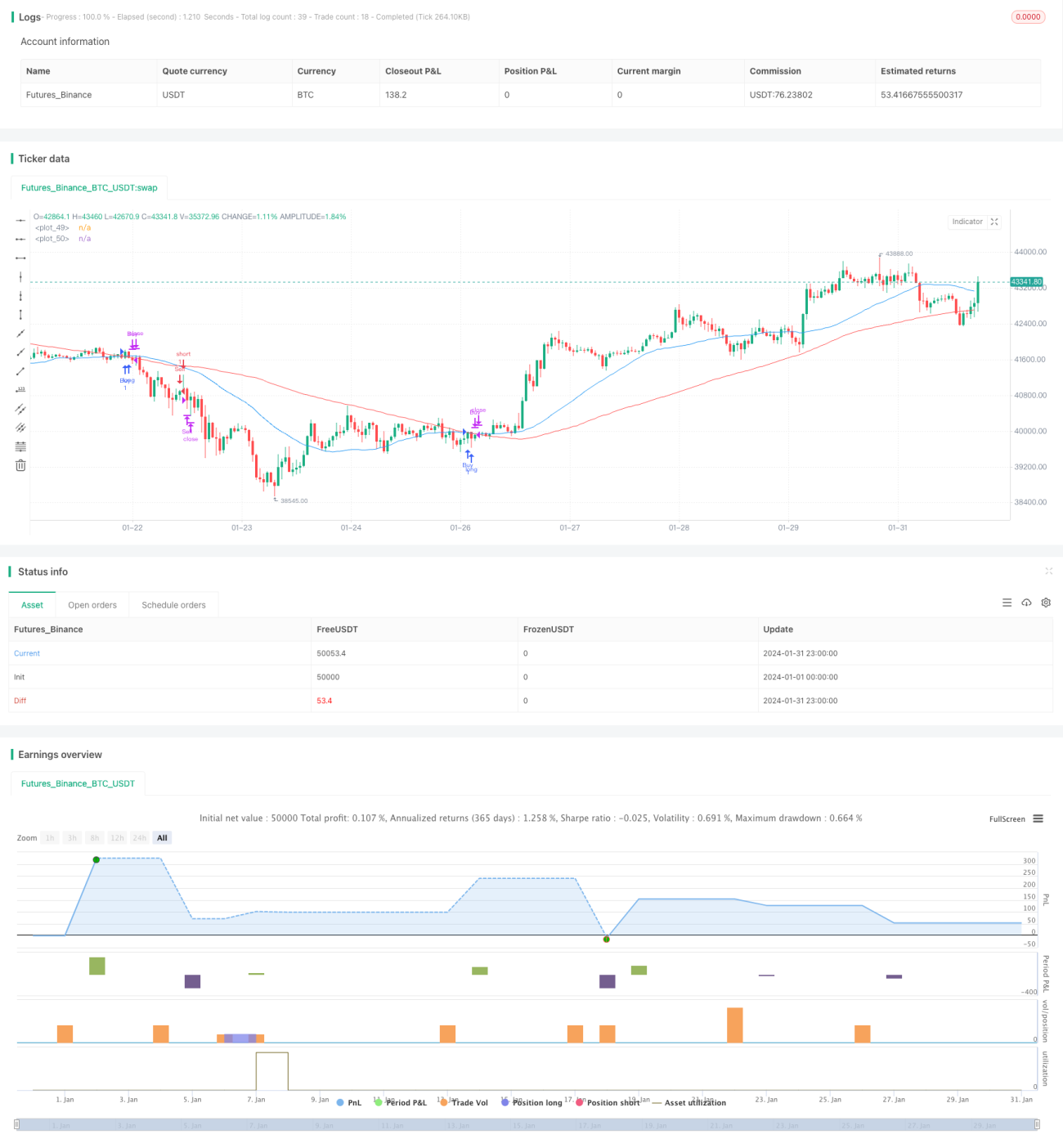

Данная стратегия представляет собой простую торговую стратегию на основе пересечения скользящих средних с коротким и длинным периодами. Она использует скользящие средние с периодами 34 и 89, наблюдая за их пересечением в утренние часы торговой сессии для генерации сигналов на покупку и продажу. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, формируется сигнал на покупку; при пересечении сверху вниз — сигнал на продажу.

Принцип стратегии

Основная логика стратегии основана на пересечении краткосрочной и долгосрочной скользящих средних в качестве торгового сигнала. В частности, стратегия определяет простые скользящие средние (SMA) с периодами 34 и 89. Сигналы пересечения этих двух SMA рассматриваются только в утренние часы (08:00 – 10:00). Когда краткосрочная SMA пересекает долгосрочную SMA снизу вверх, рынок считается восходящим, и генерируется сигнал на покупку; когда краткосрочная SMA пересекает долгосрочную SMA сверху вниз, рынок считается нисходящим, и генерируется сигнал на продажу.

После получения сигнала на покупку или продажу стратегия входит в позицию и устанавливает условие выхода: удерживать позицию в течение заданного количества баров (по умолчанию 3) после входа, а затем принудительно закрыть её с целью фиксации части прибыли и ограничения дальнейших убытков.

Важно отметить, что стратегия распознаёт сигналы пересечения только в утренние часы. Это связано с тем, что в данный период времени объём торгов выше, а сигналы смены тренда более надёжны. В другие периоды рыночная волатильность выше, что может приводить к ложным сигналам.

Преимущества

Стратегия обладает следующими преимуществами:

- Использует простое и универсальное правило пересечения скользящих средних, легко понимается и подходит для новичков.

- Распознаёт сигналы только в утренние часы, когда качественных сигналов больше, что позволяет отфильтровать ложные сигналы из других периодов.

- Имеет условие стоп-лосса, позволяющее своевременно ограничить убытки, зафиксировать часть прибыли и снизить риск потерь.

- Имеет множество настраиваемых параметров, которые можно адаптировать под рынок и личный стиль.

- Легко расширяется: на основе данной структуры можно комбинировать другие индикаторы для создания более сложных стратегий.

Анализ рисков

Стратегия также имеет определённые риски, в основном связанные со следующими аспектами:

- Сами скользящие средние обладают значительным запаздыванием, что может привести к пропуску краткосрочных точек разворота цен.

- Использование только простых индикаторов может привести к потере эффективности в определённых рыночных условиях (трендовые колебания, боковик и т.д.).

- Неправильно установленный уровень стоп-лосса может вызвать ненужные убытки.

- Неоптимальные настройки параметров (периоды скользящих средних, период удержания позиции и т.д.) также влияют на результаты.

Соответствующие решения:

- Комбинировать с другими опережающими индикаторами для повышения чувствительности к краткосрочным изменениям.

- Добавить дополнительные фильтры, чтобы избежать ложных сигналов в периоды флэта и боковика.

- Оптимизировать логику стоп-лосса, динамически корректируя его диапазон в зависимости от волатильности рынка.

- Провести многовариантную оптимизацию параметров для поиска наилучшего сочетания.

Направления оптимизации

Стратегия имеет значительный потенциал для улучшения, в основном по следующим направлениям:

- Добавить дополнительные фильтры, чтобы избежать ложных сигналов в периоды флэта и боковика.

- Комбинировать с импульсными индикаторами для выявления более сильных сигналов прорыва.

- Оптимизировать периоды скользящих средних для поиска наилучшей комбинации параметров.

- Автоматически оптимизировать величину стоп-лосса в зависимости от рыночной волатильности.

- Попробовать автоматизировать оптимизацию всей стратегии с помощью методов машинного обучения.

- Попробовать комбинировать с другими стратегиями для создания более сложных мультистратегических систем.

Заключение

В целом, данная стратегия проста и практична, подходит для изучения новичками. Она отражает типичную модель стратегии на основе пересечения скользящих средних и использует стоп-лосс для контроля риска. Однако стратегию можно дополнительно оптимизировать для улучшения торговых результатов и адаптации к большему числу рыночных условий. Инвесторы могут проявить креативность на этой основе и разработать более продвинутые количественные торговые стратегии.

- 1