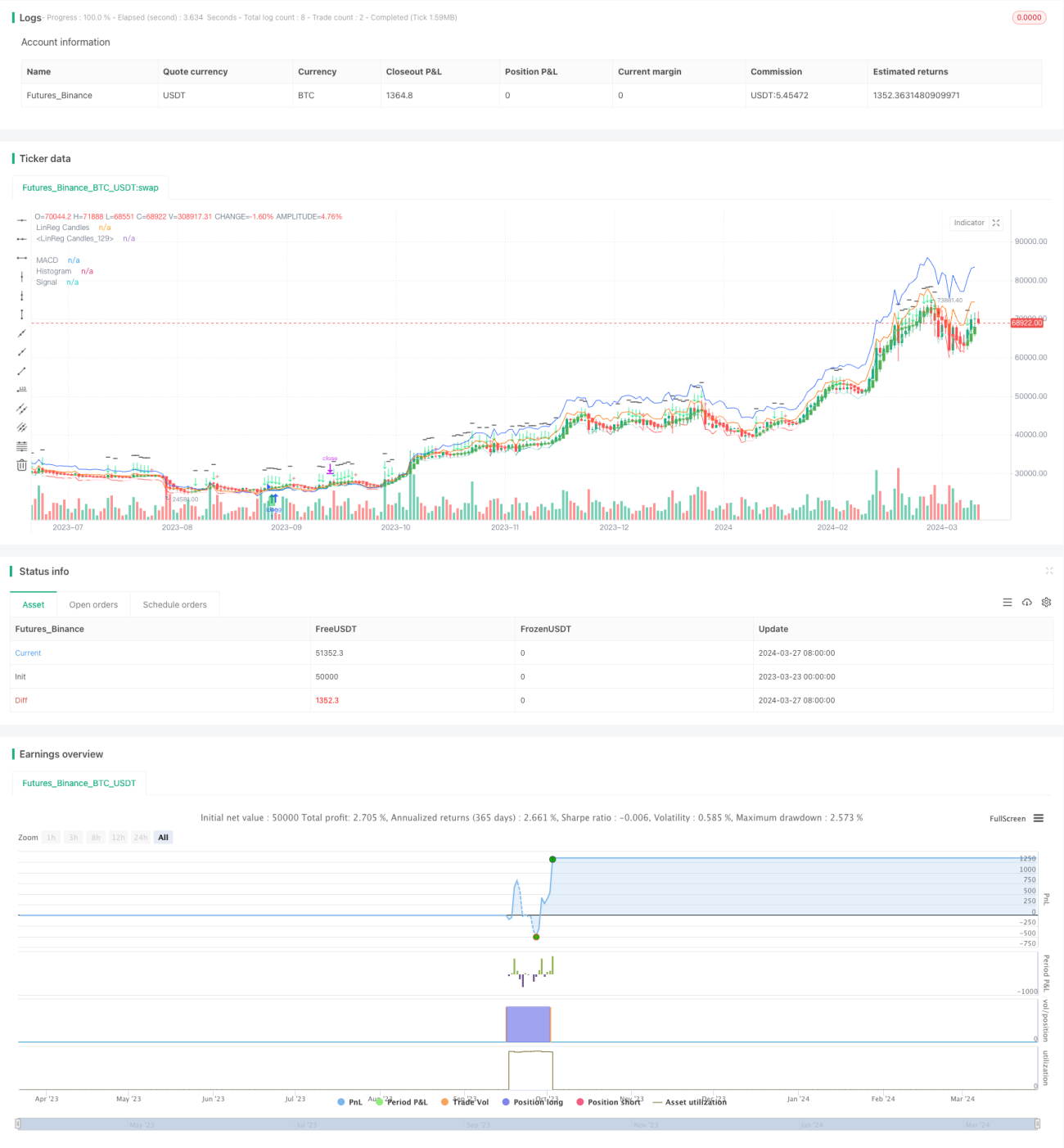

Количественная торговая стратегия криптовалюты, основанная на 1-минутном графике, объединяющем тройную экспоненциальную скользящую среднюю и индекс относительной силы

Обзор

Основная идея стратегии заключается в том, чтобы использовать индикатор MACD с различными циклическими параметрами, чтобы захватить изменение волатильности рынка, а также использовать индикатор RSI для подтверждения силы тренда. Сравнивая три сигнала MACD, можно эффективно сглаживать шум сдвига и повышать надежность торговых сигналов.

Стратегический принцип

В этой стратегии используются MACD-показатели с тремя различными параметрами, с быстрым периодом 5/13/34 и медленным периодом 8/21/144, для вычисления разницы между ними и получения значения MACD. Затем эти три MACD-показателя усредняются, а послесреднее значение MACD вычитается за вычетом его значения Signal (то есть, NEMA для MACD), и получается окончательная диаграмма столба MACD.

Анализ преимуществ

- Комплекс MACD-индикаторов с многоциклическими параметрами позволяет объективно отражать изменения тенденций рынка в разных временных масштабах, повышая точность определения тенденций.

- Сочетание MACD и RSI в строгих условиях открытия позиции помогает повысить стратегическую прибыль и контролировать отступ.

- Средний сигнал MACD эффективно устраняет ложные сигналы, вызванные частыми колебаниями индикатора, и делает торговые сигналы более надежными.

- Используя линейную регрессию, можно избежать входа в рынок во время неопределенной тенденции на рынке, что позволяет уменьшить убыточные сделки.

- В быстро меняющемся криптовалютном рынке, количественная стратегия торговли на уровне 1 минуты позволяет более своевременно улавливать торговые возможности, вызванные рыночными колебаниями.

Анализ рисков

- Стратегия лучше всего работает в условиях одностороннего тренда, когда рынок находится в состоянии широкого колебания, и торговые сигналы могут часто не работать.

- Из-за высокой волатильности на криптовалютном рынке, если в течение короткого времени произойдет экстремально аномальное колебание, это может привести к более значительному отступлению.

- Выбор параметров стратегии оказывает существенное влияние на общую прибыль. Неправильная настройка параметров может привести к сбоям стратегии. Поэтому перед выходом на рынок необходимо провести полную оптимизацию параметров и обратную проверку различных сортов.

Направление оптимизации

- Можно рассмотреть вопрос о введении ATR и других индикаторов, связанных с волатильностью цен, фильтрации сигналов открытия позиций и уменьшения убытков, которые могут быть вызваны аномальными колебаниями рынка.

- Для оценки консолидированной ситуации, помимо линейной регрессии, можно попробовать использовать другие методы, такие как поддерживающие устойчивые позиции, каналы Брин-пояса и т. д., чтобы еще больше повысить точность идентификации.

- В трендовых ситуациях можно оптимизировать позиции на точке плавления путем введения мобильных стопов, что позволяет максимизировать прибыль от одной сделки.

- Учитывая различия в характеристиках различных торговых разновидностей, можно установить различные параметры стратегии для различных разновидностей, повышая адаптивность и стабильность общей стратегии.

Подвести итог

Стратегия хитро сочетает в себе три MACD с RSI и использует технологию линейного возврата для идентификации сбалансированных позиций, чтобы создать полный набор высокочастотных стратегий торговли. Строгие условия открытия позиций стратегии и использование средних сигналов MACD помогают повысить точность торговли и контролировать отступление. Хотя стратегия лучше работает в односторонних трендовых ситуациях, ее адаптивность и устойчивость могут быть дополнительно повышены путем внедрения фильтрации волатильности, оптимизации методов идентификации сбалансированных позиций, установки мобильных стопов и установки независимых параметров для различных видов.

- 1