شرط بندی صعودی مارکیٹ، مہنگا خریدنا اور سستا بیچنا

خلاصہ

بیل مارکیٹ میں اضافے کے تعاقب اور نقصان کو روکنے کی حکمت عملی کا مقصد بیل کے مرحلے میں RSI انڈیکیٹر کا استعمال کرتے ہوئے واپسی کے مواقع پر خریدنا ہے، اور دو متحرک اوسطوں کے ذریعے رجحان کی تصدیق کرکے خریداری کرنا ہے۔ جب قیمت دوبارہ تیزی کے رجحان میں واپس آتی ہے تو، متحرک اوسطوں کے سگنلز کے ذریعے پوزیشن بند کرکے منافع حاصل کیا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے بیک ٹیسٹ کی تاریخ شروع اور ختم کرتی ہے، پھر RSI کے پیرامیٹرز اور تیز اور سست متحرک اوسطوں کے پیرامیٹرز سیٹ کرتی ہے۔

حکمت عملی کے سگنل کے اجراء کا منطق یہ ہے:

-

جب RSI مقررہ حد (پہلے سے طے شدہ 35) سے کم ہو تو، یہ انتہائی فروخت کے علاقے میں ہونے کی نشاندہی کرتا ہے اور خریداری کا سگنل دیتا ہے۔

-

اس کے ساتھ ساتھ، تیز متحرک اوسط سست متحرک اوسط سے زیادہ ہونی چاہیے، جس سے ظاہر ہوتا ہے کہ موجودہ رجحان تیزی کا ہے اور اسٹاک میں خریداری سے گریز کیا جاتا ہے۔

-

جب قیمت تیز متحرک اوسط سے زیادہ ہو، اور تیز متحرک اوسط درمیانی متحرک اوسط سے زیادہ ہو تو، پوزیشن بند کرنے کا سگنل جاری ہوتا ہے۔

یہ RSI انڈیکیٹر اور دو متحرک اوسطوں کے کراس اوور کے اصولوں کو مناسب طریقے سے استعمال کرتا ہے، بیل مارکیٹ میں واپسی کے مواقع پر خریداری کرتا ہے اور جب قیمت دوبارہ رجحان میں واپس آتی ہے تو بروقت منافع حاصل کرتا ہے۔

حکمت عملی کے فوائد کا تجزیہ

- RSI انڈیکیٹر کا استعمال کرتے ہوئے انتہائی فروخت کے مقامات کی مؤثر شناخت

- تیز اور سست متحرک اوسطیں بڑے رجحان کا تعین کرتی ہیں، اسٹاک میں خریدنے سے گریز کرتی ہیں

- متحرک اوسطوں کا دوبارہ کراس رجحان میں واپسی کی نشاندہی کرتا ہے، بروقت منافع حاصل کرتا ہے

RSI انڈیکیٹر پلٹ پوائنٹس کو پکڑنے کے لیے بہت موزوں ہے۔ جب RSI انتہائی فروخت کے علاقے میں داخل ہوتا ہے تو خریدنا مؤثر طریقے سے خریداری کے مواقع کو لاک کر سکتا ہے۔ ساتھ ہی متحرک اوسطوں کے ذریعے رجحان کا تعین اسٹاک مارکیٹ کو فلٹر کر سکتا ہے اور اسٹاک میں بار بار خریداری سے بچ سکتا ہے۔ آخر میں متحرک اوسطوں کے کراس کے ذریعے دوبارہ رجحان کی تصدیق کرکے بروقت منافع حاصل کرنا نقصان سے بچاتا ہے۔

حکمت عملی کے خطرات کا تجزیہ

- RSI پیرامیٹر کی غلط ترتیب، انتہائی فروخت کے علاقے کی مؤثر شناخت نہیں کر سکتی

- متحرک اوسط پیرامیٹر کا غلط انتخاب، متعدد غلط سگنلز پیدا ہوتے ہیں

- منافع حاصل کرنے کا بہت جلد یا بہت دیر سے بند ہونا

اگر RSI پیرامیٹر بہت بڑا یا بہت چھوٹا مقرر کیا جائے تو انتہائی فروخت کے علاقے کی درست شناخت کی صلاحیت ختم ہو جاتی ہے۔ اگر متحرک اوسط پیرامیٹر کا غلط انتخاب ہو، تیز لائن بہت تیز یا سست لائن بہت سست ہو تو غلط رجحان کا تعین ہو سکتا ہے۔ اگر منافع حاصل کرنے کے بند کرنے کا وقت غلط ہو تو جلد بند کرنے سے مناسب منافع نہیں ملتا، اور دیر سے بند کرنے سے منافع ضائع ہو سکتا ہے۔

RSI پیرامیٹر کو ایڈجسٹ کرکے، مناسب متحرک اوسط کے ادوار کا انتخاب کرکے، اور مختلف منافع حاصل کرنے کے طریقوں کی جانچ کرکے منافع حاصل کرنے کی کارکردگی کو بہتر بنایا جا سکتا ہے۔

حکمت عملی کی اصلاح کی سمت

- مختلف ادوار کے RSI پیرامیٹرز کی جانچ

- مختلف متحرک اوسط کے مجموعوں کی جانچ

- دیگر منافع حاصل کرنے کے طریقوں جیسے حرکت پذیر منافع حاصل کرنا، بریک آؤٹ منافع حاصل کرنا وغیرہ آزمائیں

- پوزیشن مینجمنٹ کو بہتر بنائیں

- تجارتی اخراجات کے اثرات پر غور کریں

RSI کے مختلف ادوار کے پیرامیٹرز کی جانچ کرکے انتہائی فروخت کے علاقے کے تعین کو بہتر بنایا جا سکتا ہے۔ متحرک اوسط کے ادوار کے مجموعے کو ایڈجسٹ کرکے رجحان کے تعین کے لیے بہترین پیرامیٹر تلاش کیا جا سکتا ہے۔ اس کے علاوہ حرکت پذیر منافع حاصل کرنا، مزاحمتی منافع حاصل کرنا وغیرہ جیسے دیگر طریقے آزمائے جا سکتے ہیں۔ پوزیشن مینجمنٹ کو بہتر بنانا خطرے کو بہتر طریقے سے کنٹرول کر سکتا ہے۔ آخر میں تجارتی اخراجات کے اثرات پر غور کرنا حکمت عملی کو حقیقی تجارت کے قریب لا سکتا ہے۔

خلاصہ

بیل مارکیٹ میں اضافے کے تعاقب اور نقصان کو روکنے کی حکمت عملی کا مجموعی خیال واضح اور معقول ہے، یہ RSI اور متحرک اوسطوں کے اصولوں کو یکجا کرتی ہے، رجحانی مارکیٹ میں خریداری اور منافع حاصل کرنے کے مؤثر مواقع فراہم کرتی ہے۔ پیرامیٹر کی اصلاح، منافع حاصل کرنے کے طریقوں کی جانچ اور پوزیشن مینجمنٹ کو بہتر بنا کر حکمت عملی کے استحکام اور حقیقی تجارتی کارکردگی کو مزید بڑھایا جا سکتا ہے۔ یہ حکمت عملی سادہ اور عملی ہے، بیل مارکیٹ کے مرحلے میں واپسی کے مواقع حاصل کرنے کے لیے موزوں ہے اور سرمایہ کاری کے پورٹ فولیو کے لیے اچھی واپسی لا سکتی ہے۔

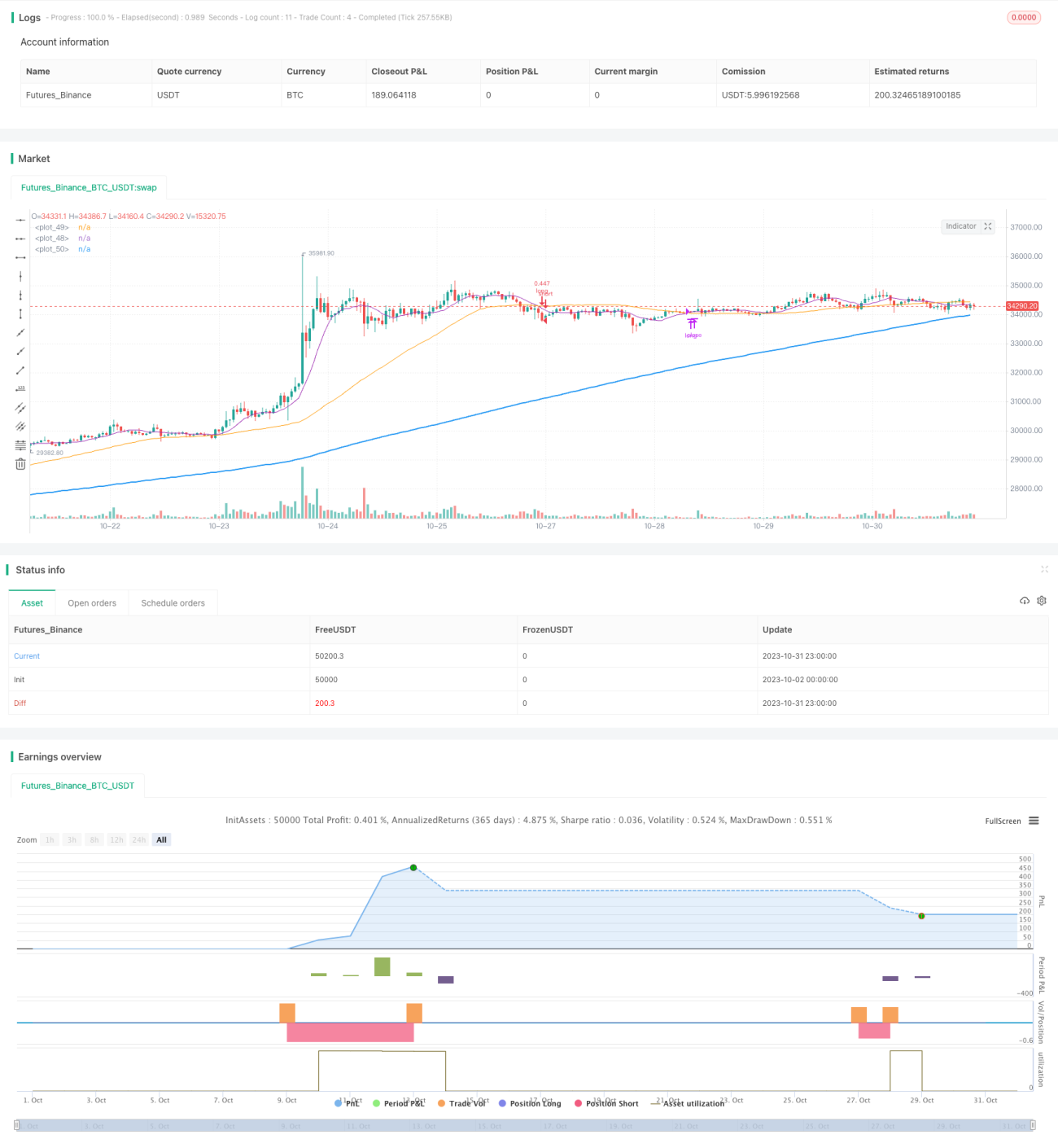

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Buy The Dips in Bull Market',title='Buy The Dips in Bull Market (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates- 1