کل کی بلند ترین قیمت کو عبور کرنے کی حکمت عملی

جائزہ

گذشتہ دن کی بلند ترین قیمت کو توڑنے کی حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے، جو گذشتہ دن کی بلند ترین قیمت کو عبور کرنے پر لمبی پوزیشن کھولتی ہے، چاہے اسی دن میں کئی بار بھی عبور ہو۔ اس کی بنیادی خصوصیت رجحان کی پیروی ہے، اور یہ اس وقت موزوں ہے جب مارکیٹ میں واضح رجحان ہو اور اتار چڑھاؤ زیادہ ہو۔

اصول

یہ حکمت عملی متعدد اشارے متعارف کراتی ہے تاکہ داخلے اور خارج ہونے کے مواقع کی نشاندہی کی جا سکے۔

-

ROC (شرحِ تبدیلی) کا فلٹر - جب موجودہ دن کی اختتامی قیمت پچھلے دن کی اختتامی قیمت سے مقررہ حد سے زیادہ بڑھے یا گرے تو حکمت عملی فعال ہوتی ہے۔ یہ فلٹر غیر موزوں اتار چڑھاؤ والی مارکیٹ کو فلٹر کرنے کے لیے استعمال ہوتا ہے۔

-

بریک آؤٹ پوائنٹ - موجودہ دن کی بلند ترین قیمت، کم ترین قیمت اور ابتدائی قیمت ریکارڈ کی جاتی ہے۔ جب قیمت موجودہ دن کی بلند ترین قیمت سے اوپر نکل جائے تو یہ داخلے کا اشارہ ہے۔

-

داخلے اور خارج ہونے کی شرائط - داخلے کے بعد سٹاپ لاس اور ٹیک پرافٹ کا تناسب مقرر کیا جاتا ہے، اور منافع کو محفوظ کرنے کے لیے ٹریلنگ سٹاپ کو فعال کیا جا سکتا ہے۔ مخصوص EMA پر بھی مشروط سٹاپ لگایا جا سکتا ہے۔

-

اصلاح (آپٹیمائزیشن) - داخلے سے پہلے ایک فاصلے کا تناسب مقرر کر کے داخلے کے وقت کو ایڈجسٹ کیا جا سکتا ہے تاکہ جھوٹے بریک آؤٹ سے بچا جا سکے۔ سٹاپ لاس، ٹیک پرافٹ اور ٹریلنگ سٹاپ کے متحرک پیرامیٹرز مقرر کیے جا سکتے ہیں۔

خاص طور پر، حکمت عملی موجودہ دن کی بلند ترین قیمت کو ریکارڈ کر کے داخلے کے وقت کا تعین کرتی ہے۔ جب قیمت موجودہ دن کی بلند ترین قیمت سے زیادہ ہو جائے تو لمبی پوزیشن کھولی جاتی ہے۔ اس کے بعد سٹاپ لاس اور ٹیک پرافٹ کے ذریعے خارج ہونے کا انتظام کیا جاتا ہے، اور ٹریلنگ سٹاپ کو بھی فعال کیا جا سکتا ہے۔ جب قیمت مخصوص EMA سے نیچے گرے تو بھی سٹاپ لگایا جا سکتا ہے۔ اصلاح کا طریقہ داخلے سے پہلے فاصلے کا تناسب مقرر کرنا، سٹاپ لاس اور ٹیک پرافٹ کے تناسب کو ایڈجسٹ کرنا اور ٹریلنگ سٹاپ کو فعال کرنا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

رجحان کی پیروی - رجحانی مارکیٹ میں منافع کمانے میں مددگار۔

-

بریک آؤٹ حکمت عملی - داخلے کا واضح اشارہ فراہم کرتی ہے۔

-

موجودہ دن کی بلند ترین قیمت پر غور - مسلسل داخلے سے بچاتی ہے۔

-

سٹاپ لاس اور ٹیک پرافٹ - خطرے پر قابو پانے میں معاون۔

-

ٹریلنگ سٹاپ - منافع کو محفوظ رکھتا ہے۔

-

پیرامیٹرز کی اصلاح - داخلے کے وقت اور خطرے کو کنٹرول کرنے میں مدد۔

-

سادہ اور بدیہی - سمجھنے اور لاگو کرنے میں آسان۔

-

لمبی اور چھوٹی دونوں اطراف - استعمال ممکن ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

-

بریک آؤٹ کی حکمت عملیوں میں پھنسنے کا خطرہ - داخلے کے فوراً بعد قیمت واپس آ سکتی ہے۔

-

صرف رجحانی مارکیٹ میں کارآمد - بغیر رجحان والی مارکیٹ میں ناقص کارکردگی۔

-

سٹاپ لاس کے تناسب کا مناسب تعین - بہت زیادہ ڈھیلا ہونے سے نقصان بڑھ سکتا ہے۔

-

داخلے کے فاصلے کا مناسب تناسب - بہت زیادہ جارحانہ ہونے سے نقصان بڑھ سکتا ہے۔

-

جھوٹے بریک آؤٹ - غیر ضروری نقصان کا سبب بن سکتے ہیں، اصلاح کی ضرورت ہے۔

-

بریک آؤٹ کے دوران حجم - یہ دیکھنا ضروری ہے کہ آیا تجارتی حجم بعد کی حرکت کو سپورٹ کرتا ہے۔

-

مختلف ٹائم فریم کے پیرامیٹرز میں ہم آہنگی - اس پر توجہ دینی چاہیے۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

دیگر تکنیکی اشارے شامل کرنا - جیسے حجم، آسکیلیٹر وغیرہ، تاکہ بغیر رجحان والی مارکیٹ میں پھنسنے سے بچا جا سکے۔

-

وکر فٹنگ کے اشارے - رجحان کے معیار کا تعین کرنے اور جھوٹے رجحان سے بچنے کے لیے۔

-

داخلے کے فاصلے کی متحرک اصلاح - مارکیٹ کے اتار چڑھاؤ کے مطابق فاصلے کو ایڈجسٹ کرنا۔

-

سٹاپ لاس اور ٹیک پرافٹ کی متحرک اصلاح - مارکیٹ کے مطابق پیرامیٹرز کو تبدیل کرنا۔

-

مختلف مصنوعات اور ٹائم فریم کے لیے الگ پیرامیٹرز - انفرادی سیٹنگز۔

-

مشین لرننگ کے طریقے - مختلف پیرامیٹرز کے اثرات کی جانچ کے لیے TRAINING ٹیسٹ۔

-

آپشنز کی خصوصیات - ترتیب کو بہتر بنانے کے لیے شامل کرنا۔

-

بغیر رجحان والی مارکیٹ میں حکمت عملی کا استعمال - اس پر تحقیق۔

-

مختلف ٹائم فریم اور مصنوعات پر مشتمل مجموعی حکمت عملی - توسیع۔

خلاصہ

یہ حکمت عملی گذشتہ دن کی بلند ترین قیمت کو توڑنے کے رجحان کی پیروی کے تصور پر مبنی ہے، اور رجحانی مارکیٹ میں اچھی کارکردگی دکھاتی ہے۔ تاہم، اس میں پھنسنے کا خطرہ اور پیرامیٹرز کی اصلاح کا چیلنج بھی ہے۔ مزید اشارے شامل کرنے، پیرامیٹرز کو متحرک طور پر بہتر بنانے، اور اسے مجموعی حکمت عملی میں تبدیل کرنے جیسے ذرائع سے مزید بہتری لائی جا سکتی ہے۔ مجموعی طور پر، یہ حکمت عملی مختصر مدت کے رجحان کی پیروی کے لیے موزوں ہے، لیکن خطرے پر قابو پانے اور پیرامیٹرز کی اصلاح پر توجہ دینے کی ضرورت ہے۔

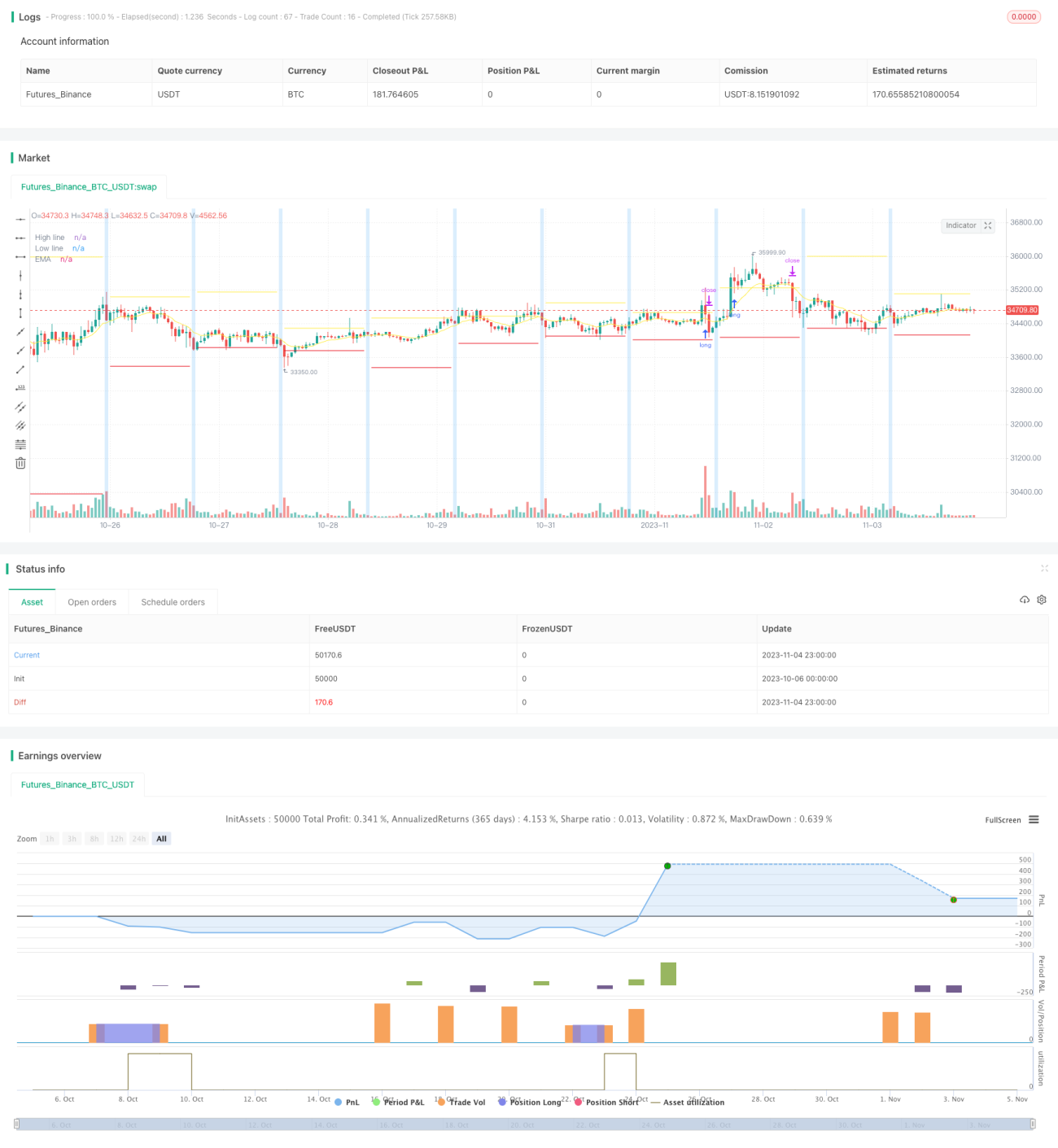

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © tumiza 999

// © TheSocialCryptoClub

- 1