اعلیٰ و ادنیٰ سطحوں کے بریک آؤٹ کی مقداری حکمت عملی

جائزہ

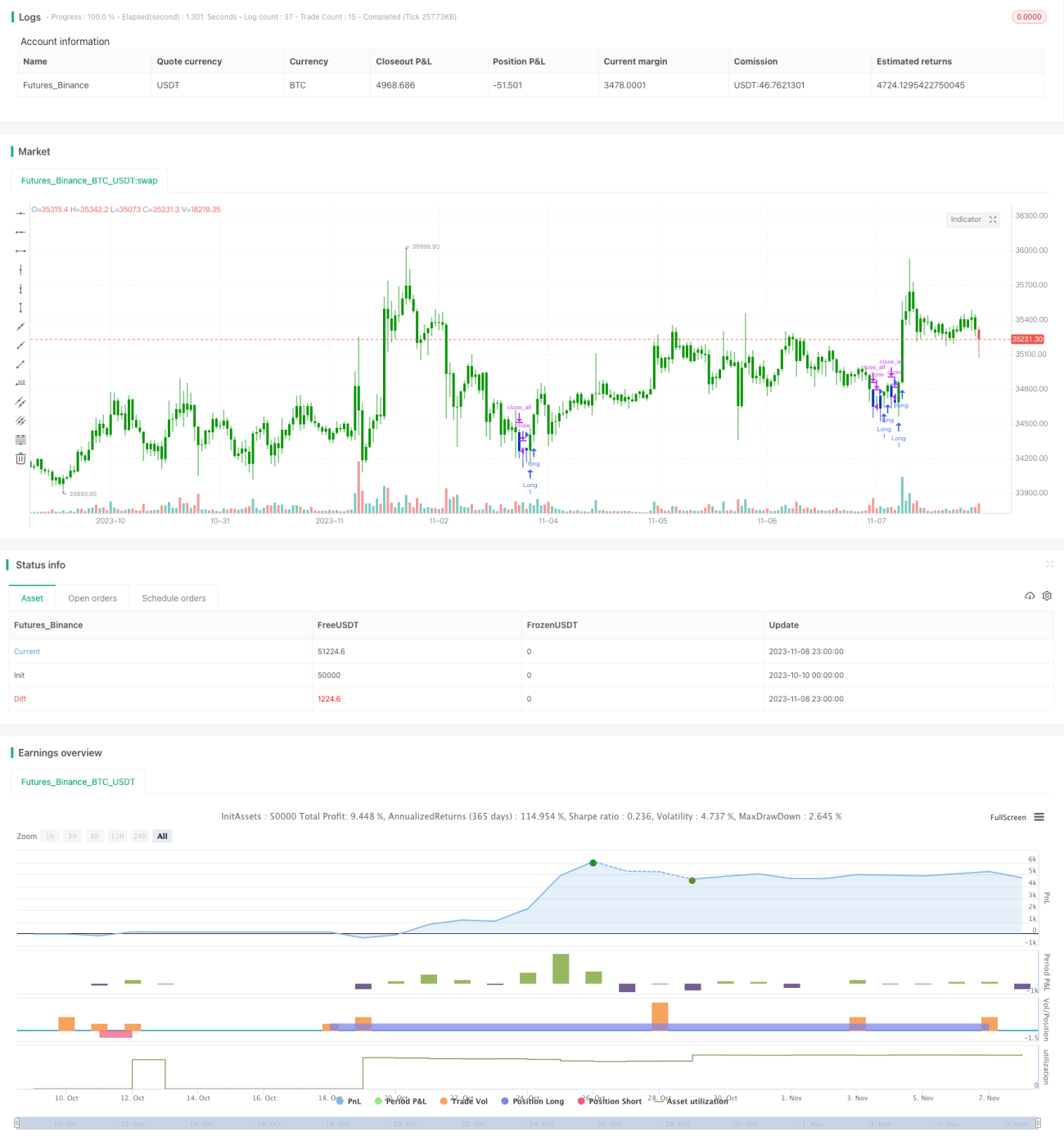

فیوژن حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو 123 ریورسل پیٹرن اور ہائی لو بریک آؤٹ حکمت عملی کو یکجا کرتی ہے۔ یہ حکمت عملی مختلف وقتی فریموں کے اشاروں کے مجموعی تجزیے کے ذریعے کثیر وقتی دورانیے کے سرمائے کے فوائد کو یکجا کرتی ہے، تاکہ درمیانی اور طویل مدتی میں غیر معمولی منافع حاصل کیا جا سکے۔

حکمت عملی کا اصول

فیوژن حکمت عملی دو حصوں پر مشتمل ہے:

-

123 ریورسل حکمت عملی

یہ حکمت عملی الف جینسن کی کتاب "میں کیسے فیوچر مارکیٹ میں تین گنا منافع حاصل کر سکتا ہوں" کے صفحہ 183 کے خیال پر مبنی ہے۔ یہ لگاتار دو دن کی اختتامی قیمتوں اور پچھلے دن کی اختتامی قیمت کے رشتے کو Stochastic انڈیکیٹر کے ساتھ جوڑ کر مارکیٹ کی زیادہ خریدی/زیادہ فروخت کی صورت حال کا تعین کرتی ہے، جس سے خرید و فروخت کے سگنل پیدا ہوتے ہیں۔ خاص طور پر، جب لگاتار دو دن کی اختتامی قیمتیں پچھلے دن سے زیادہ ہوں اور Stochastic Slow انڈیکیٹر 50 سے نیچے ہو تو خرید کا سگنل پیدا ہوتا ہے؛ اور جب لگاتار دو دن کی اختتامی قیمتیں پچھلے دن سے کم ہوں اور Stochastic Fast انڈیکیٹر 50 سے اوپر ہو تو فروخت کا سگنل پیدا ہوتا ہے۔ یہ حکمت عملی Stochastic انڈیکیٹر کے ذریعے مارکیٹ کی زیادہ خریدی/زیادہ فروخت کی صورت حال کو جانچتی ہے، جس سے زیادہ قیمت پر خریدنے اور کم قیمت پر فروخت کرنے سے بچا جا سکتا ہے۔ -

ہائی لو بریک آؤٹ حکمت عملی

یہ حکمت عملی اس بات کا تعین کرتی ہے کہ قیمت مختلف ادوار کی بلند ترین اور پست ترین سطحوں کو توڑ رہی ہے یا نہیں۔ یہ موجودہ دورانیے اور گزشتہ دورانیے کی سب سے زیادہ اور سب سے کم قیمتوں کا حساب لگاتی ہے؛ جب قیمت سب سے زیادہ قیمت کو توڑے تو خرید کا سگنل پیدا ہوتا ہے، اور جب سب سے کم قیمت کو توڑے تو فروخت کا سگنل پیدا ہوتا ہے۔ اس حکمت عملی کا فائدہ یہ ہے کہ یہ مختلف وقتی فریموں کی لائن کی خصوصیات کو پہچان سکتی ہے اور رجحان بننے پر جلد مارکیٹ میں داخل ہو سکتی ہے۔

فیوژن حکمت عملی مندرجہ بالا دو حکمت عملیوں کو یکجا کرتی ہے، اور جب دونوں حکمت عملیوں کے سگنل ایک سمت میں ہوں تو اصل تجارتی سگنل پیدا ہوتا ہے۔ اس طرح ان غلط سگنلز کو فلٹر کیا جا سکتا ہے جو کسی ایک حکمت عملی کی غلط تشخیص سے پیدا ہوتے ہیں، جس سے سگنلز کی معتبریت بڑھ جاتی ہے۔

حکمت عملی کے فوائد

-

کثیر وقتی دورانیے کا مجموعی تجزیہ، سگنل کی درستگی میں اضافہ

یہ حکمت عملی روزانہ اور اعلیٰ وقتی فریموں کی شکلی خصوصیات کو یکجا کرتی ہے، جس سے تجارتی سگنل کی تشخیص کی درستگی بڑھ جاتی ہے اور مارکیٹ کے قلیل مدتی اتار چڑھاو سے گمراہ ہونے سے بچا جا سکتا ہے۔ -

Stochastic انڈیکیٹر کی زیادہ خریدی/زیادہ فروخت کی تشخیص کا بھرپور استعمال

StochasticSlow انڈیکیٹر کا استعمال زیادہ خریدی والے علاقے میں جلدی خریدنے سے بچاتا ہے، جبکہ StochasticFast انڈیکیٹر کا استعمال زیادہ فروخت والے علاقے میں جلدی فروخت کرنے سے بچاتا ہے، جس سے غیر ضروری نقصان کم ہوتا ہے۔ -

رجحان کی خصوصیات کو بروقت پکڑنا، موقع ضائع کرنے کے امکان کو کم کرنا

ہائی لو بریک آؤٹ حکمت عملی طویل مدتی دورانیے میں قیمت کے کلیدی حدود کو توڑنے کو پہچان سکتی ہے اور رجحان میں جلد داخل ہو کر موقع ضائع کرنے کے امکان کو کم کر سکتی ہے۔ -

متعدد حکمت عملیوں کا مجموعہ، لچکدار اصلاح کی گنجائش

یہ حکمت عملی متعدد ذیلی حکمت عملیوں پر مشتمل ہے، جس میں اصلاح کی بڑی گنجائش ہے۔ ذیلی حکمت عملیوں کے پیرامیٹرز کو ایڈجسٹ کرکے یا نئی ذیلی حکمت عملیاں متعارف کروا کر اسے مزید مستحکم اور قابل اعتماد بنایا جا سکتا ہے۔ -

حکمت عملی کی منطق واضح اور سمجھنے میں آسان

حکمت عملی کا ڈھانچہ سادہ اور واضح ہے، جسے سمجھنا اور ترمیم کرنا آسان ہے، اور بعد میں دیکھ بھال بھی آسان ہے۔

حکمت عملی کے خطرات

-

کثیر وقتی دورانیے کا مجموعہ سگنل میں تاخیر بڑھاتا ہے

اگرچہ کثیر وقتی دورانیے کا مجموعی تجزیہ سگنل کی درستگی بڑھا سکتا ہے، لیکن اس سے سگنل میں کچھ حد تک تاخیر بھی ہو سکتی ہے، جس سے قلیل مدتی تجارتی مواقع ضائع ہو سکتے ہیں۔ -

123 شکل طویل مدتی رجحانی الٹ کو پہچاننے سے قاصر

123 ریورسل حکمت عملی صرف حالیہ چند دنوں کے اتار چڑھاو پر مبنی ہے، اور طویل مدتی دورانیے کے اہم رجحانی الٹ پوائنٹس کو پہچان نہیں سکتی۔ -

دورانیے کے پیرامیٹرز کی نامناسب ترتیب جھوٹے سگنلز کا سبب بن سکتی ہے

Stochastic انڈیکیٹر اور ہائی لو بریک آؤٹ کے دورانیے کے پیرامیٹرز کی نامناسب ترتیب بہت زیادہ جھوٹے تجارتی سگنلز پیدا کر سکتی ہے۔ -

صرف تکنیکی انڈیکیٹرز پر مبنی ہونے کی وجہ سے خاص حالات میں موافقت کم

یہ حکمت عملی صرف تکنیکی انڈیکیٹرز پر مبنی ہے اور بنیادی معلومات کو مدنظر نہیں رکھتی، اس لیے بڑے بلیک سوان واقعات میں اس کی موافقت کم ہوتی ہے۔

خطرات سے نمٹنے کے طریقے:

-

حساب کے دورانیے کو مناسب طور پر کم کریں تاکہ سگنل میں تاخیر کم ہو۔

-

طویل مدتی دورانیے کے انڈیکیٹرز یا پیٹرن کو فلٹر کے طور پر شامل کرنے کی کوشش کریں۔

-

پیرامیٹرز کی ترتیب کو بہتر بنائیں اور بیک ٹیسٹ میں پیرامیٹرز کی مضبوطی کی جانچ کریں۔

-

بنیادی عوامل کو ملا کر سگنلز کو فلٹر کرنے پر غور کریں۔

حکمت عملی کی بہتری کے رخ

-

ہر ذیلی حکمت عملی کے پیرامیٹرز کی جانچ اور بہتری کریں تاکہ وہ زیادہ مضبوط ہوں۔

-

دیگر معاون فیصلہ سازی منطق شامل کریں، جیسے بنیادی عوامل، سرمائے کی روانی کے انڈیکیٹرز وغیرہ۔

-

ایک اسٹاپ لاس حکمت عملی متعارف کروائیں تاکہ ایک تجارت میں زیادہ سے زیادہ نقصان پر قابو پایا جا سکے۔

-

مخصوص مصنوعات کے لیے پیرامیٹرز کو بہتر بنائیں تاکہ حکمت عملی اس مصنوعات کے لیے زیادہ موزوں ہو۔

-

مشین لرننگ ماڈلز شامل کریں جو فیصلہ سازی میں مدد کریں۔

خلاصہ

مذکورہ بالا تمام باتوں سے یہ نتیجہ اخذ کیا جا سکتا ہے کہ فیوژن حکمت عملی متعدد وقتی پیمانوں کے تکنیکی انڈیکیٹرز کے فوائد کو یکجا کرتی ہے تاکہ سگنل کی تشخیص کی درستگی اور بروقت پن میں اضافہ کیا جا سکے۔ ایک ہی تکنیکی انڈیکیٹر والی حکمت عملیوں کے مقابلے میں، اس میں رجحان کی پہچان کی زیادہ حساسیت اور زیادہ مستحکم سگنل جنریشن ہوتی ہے۔ تاہم اس حکمت عملی میں کچھ تاخیر بھی ہے، اور خاص حالات میں اس کی موافقت کمزور ہے۔ مستقبل میں مزید معاون ٹولز شامل کرکے، پیرامیٹرز کی ترتیب کو بہتر بنا کر حکمت عملی کے استحکام اور منافع کی شرح کو بڑھایا جا سکتا ہے۔

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/11/2020

// This is combo strategies for get a cumulative signal. - 1