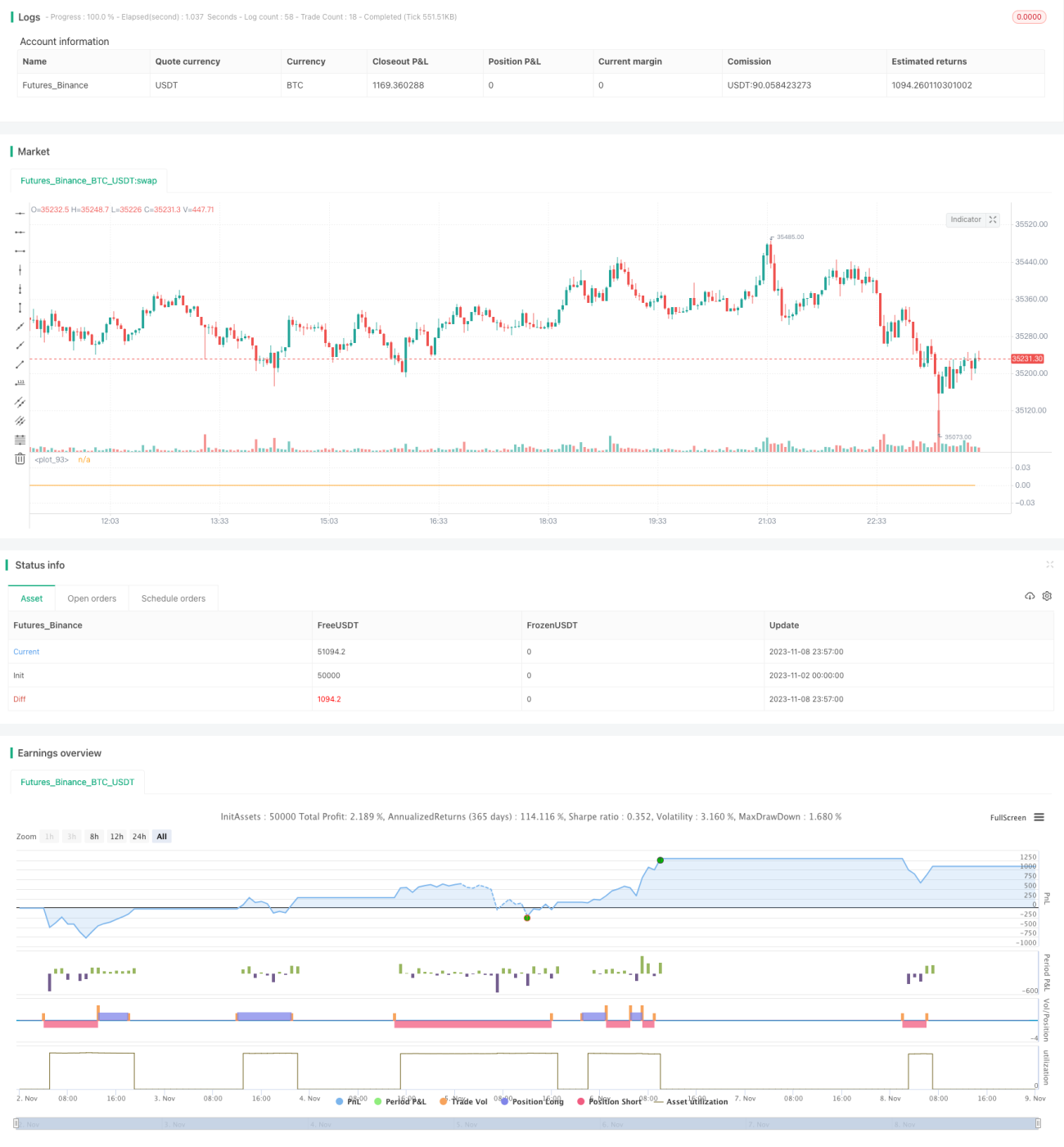

RSI حکمت عملی کا بیک ٹیسٹ اور اصلاح

جائزہ

یہ حکمت عملی رشتہ دار طاقت انڈیکس (RSI) کے اشارے پر مبنی ہے جو زیادہ خریدے جانے اور زیادہ فروخت ہونے کی حالتوں کا فیصلہ کرتی ہے۔ جب RSI زیادہ خریدے جانے یا زیادہ فروخت ہونے والے زون میں پہنچ جاتا ہے، تو الٹی پوزیشن لی جاتی ہے تاکہ کم قیمت پر خرید کر زیادہ قیمت پر فروخت کیا جا سکے۔ یہ حکمت عملی سادہ اور موثر ہے، اور مارکیٹ کے قلیل مدتی زیادہ خریدے جانے یا زیادہ فروخت ہونے کے رجحان کو پکڑ کر منافع حاصل کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی صرف RSI اشارے کو پوزیشن کھولنے کے سگنل کے طور پر استعمال کرتی ہے۔ جب RSI مقرر کردہ کم پوائنٹ (طے شدہ 20) سے نیچے آتا ہے تو لمبی پوزیشن لی جاتی ہے، اور جب RSI مقرر کردہ اونچے پوائنٹ (طے شدہ 80) سے اوپر جاتا ہے تو چھوٹی پوزیشن لی جاتی ہے۔ ہر بار مقررہ رقم (طے شدہ 100 ڈالر) سے تجارت کی جاتی ہے، اور مارکیٹ کی کسی بھی حرکت سے صرف 1% منافع حاصل کرنے کے بعد پوزیشن بند کر دی جاتی ہے۔ اگر نقصان 3% تک پہنچ جائے تو نقصان روک دیا جاتا ہے۔ تجارت کی تعدد کو کنٹرول کرنے کے لیے، حکمت عملی میں یہ بھی رکھا گیا ہے کہ نقصان کے بعد 24 کینڈلز تک کوئی تجارت نہیں کی جائے گی۔

خاص طور پر، حکمت عملی کا بنیادی منطق یہ ہے:

- RSI اشارے کا استعمال کرتے ہوئے زیادہ خریدے جانے اور زیادہ فروخت ہونے کا تعین کریں۔

- جب RSI 20 سے نیچے آئے تو لمبی پوزیشن لیں۔

- جب RSI 80 سے اوپر جائے تو چھوٹی پوزیشن لیں۔

- ہر بار 100 ڈالر کی پوزیشن کھولیں۔

- منافع یا نقصان روکنے کے بعد پوزیشن بند کریں۔

- اگر نقصان ہو تو اگلی کینڈل سے 24 کینڈلز تک تجارت نہ کریں۔

یہ دیکھا جا سکتا ہے کہ یہ حکمت عملی بہت سادہ اور مشینی ہے، اور پیرامیٹرز کو بہتر بنانے کی تقریباً کوئی گنجائش نہیں ہے۔ یہ خالصتاً RSI اشارے کی ریاضی خصوصیات کا استعمال کرتے ہوئے زیادہ خریدے جانے اور زیادہ فروخت ہونے والے زونز میں الٹی پوزیشن لے کر الٹے منافع حاصل کرتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ اس کی سادگی اور کارکردگی ہے۔

- صرف ایک اشارہ RSI استعمال ہوتا ہے، پیچیدہ تکنیکی تجزیہ کی ضرورت نہیں۔

- مکمل مشینی تجارتی نظام، ذاتی جذبات سے متاثر نہیں ہوتا۔

- مارکیٹ کے قلیل مدتی انحراف کی ریاضی خصوصیات سے فائدہ اٹھاتا ہے، مارکیٹ کے رجحان کی پیش گوئی کرنے کی ضرورت نہیں۔

- سرمایہ کا مناسب انتظام، منافع روکنے اور نقصان روکنے کے طریقہ کار سے خطرے کو کنٹرول کرتا ہے۔

اس کے علاوہ، حکمت عملی میں منافع اور نقصان روکنے کے تناسب بھی رکھے گئے ہیں تاکہ منافع کو محفوظ بنایا جا سکے اور خطرے کو کنٹرول کیا جا سکے، اور تجارت کی تعدد کو کم کرنے کے لیے تجارت روکنے کا طریقہ کار بھی ہے۔ اس سے حکمت عملی کم سے کم خطرے کے ساتھ مستحکم منافع حاصل کرتی ہے۔

خطرے کا تجزیہ

اس حکمت عملی کے اہم خطرات درج ذیل ہیں:

-

رجحانی مارکیٹ میں منافع حاصل نہیں کیا جا سکتا۔ جب رجحان بہت مضبوط ہوتا ہے، تو RSI طویل عرصے تک زیادہ خریدے جانے یا زیادہ فروخت ہونے والے زونز میں رہ سکتا ہے، اور الٹے مواقع کم ہوتے ہیں، اس لیے یہ حکمت عملی منافع نہیں کما سکتی۔

-

نقصان روکنے کی بہت بڑی حد نقصان کو بڑھا سکتی ہے۔ فی الحال نقصان روکنے کی حد 3% ہے، اسے 1-2% پر تبدیل کرنا زیادہ مناسب ہو سکتا ہے۔

-

تجارت کی زیادہ تعدد منافع کے بعد دوبارہ پوزیشن لینے کا سبب بن سکتی ہے، لہذا تجارت کھولنے کی تعدد کو مناسب طور پر محدود کرنا چاہیے۔

-

ہر بار مقررہ 100 ڈالر کی پوزیشن خطرے کو مرتکز کر سکتی ہے، اسے سرمایہ کے فیصد کے طور پر بہتر بنانا چاہیے۔

بہتری کے ممکنہ راستے

مندرجہ بالا تجزیے کی بنیاد پر، اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

رجحان کا تعین کرنے والے اشارے شامل کریں، جیسے MA، تاکہ جب رجحان واضح نہ ہو تو تجارت روک دی جائے۔

-

نقصان اور منافع روکنے کے تناسب کو بہتر بنائیں، نقصان روکنے کو 1-2% پر تبدیل کریں، اور منافع روکنے کو متغیر کیا جا سکتا ہے۔

-

تجارت کھولنے کی تعدد پر پابندی لگائیں، جیسے کہ ایک مقررہ وقت میں صرف 1-2 بار تجارت کی اجازت ہو۔

-

مقررہ 100 ڈالر کی بجائے سرمایہ کا فیصد استعمال کریں، جیسے 1%۔

-

پیرامیٹرز کے امتزاج کو بہتر بنائیں، جیسے RSI کی مدت، زیادہ خریدے جانے اور زیادہ فروخت ہونے والے زونز وغیرہ۔

-

پوزیشن کا سائز کنٹرول کریں، جب ابتدائی سرمایہ بڑھتا ہے تو ہر تجارت کی رقم میں اضافہ نہ کریں۔

ان بہتریوں کے ذریعے تجارتی خطرے کو مؤثر طریقے سے کم کیا جا سکتا ہے اور حکمت عملی کے استحکام اور قابل اعتماد ہونے میں اضافہ کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر بہت سادہ اور براہ راست ہے، RSI اشارے کے ذریعے زیادہ خریدے جانے اور زیادہ فروخت ہونے کا تعین کر کے قلیل مدتی الٹے منافع حاصل کرتی ہے۔ فوائد میں سادگی، کارکردگی، پیش گوئی کی ضرورت نہ ہونا، واضح تجارتی منطق، اور آسانی سے بیک ٹیسٹ اور تصدیق کرنا شامل ہیں۔ تاہم، یہ رجحانی مارکیٹ کا مقابلہ کرنے میں مشکل ہو سکتی ہے اور اس میں نقصان کا کچھ خطرہ ہے۔ رجحان کے تعین، پیرامیٹرز کی بہتری، اور پوزیشن کے کنٹرول جیسے طریقوں سے حکمت عملی کے استحکام اور منافع کی صلاحیت کو مزید بڑھایا جا سکتا ہے۔ یہ حکمت عملی ایک نیا تصور رکھتی ہے اور حقیقی تجارتی قدر رکھتی ہے، اور اگر اسے مناسب طریقے سے استعمال کیا جائے تو اچھے نتائج حاصل کیے جا سکتے ہیں۔

/*backtest

start: 2023-11-02 00:00:00

end: 2023-11-09 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("rsi超买超卖_回测用", overlay=false, initial_capital=50000, currency=currency.USD, default_qty_type=strategy.cash)

open_pos = input.int(50000, title = "每次开单资金(usdt)")

rsi_period = input.int(14, title = "rsi周期")- 1