متحرک تاجر انڈیکس حکمت عملی

جائزہ

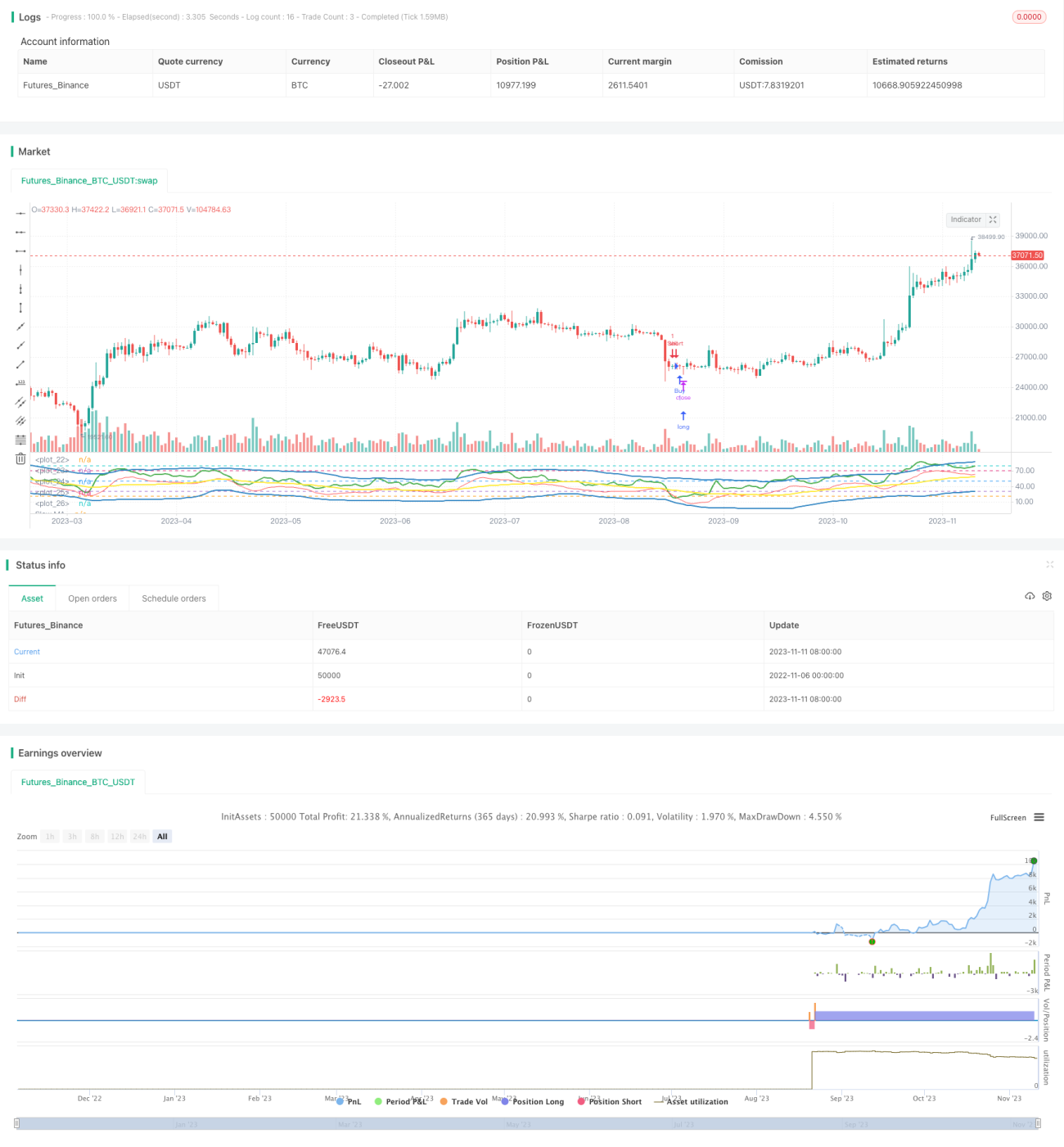

یہ حکمت عملی ڈائنامک ٹریڈر انڈیکس (TDI) کو بطور اہم تکنیکی اشارے استعمال کرتی ہے، اور مختلف ادوار کی متحرک اوسطوں کے ساتھ مل کر تجارتی سگنل تیار کرتی ہے۔ اس کا مقصد انتہائی خرید و فروخت (اوور باؤٹ/اوور سولڈ) کی صورتوں میں الٹ پلٹ کے مواقع تلاش کرنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے کلوز کی RSI قیمت کا حساب لگاتی ہے، جس کی لمبائی 13 پیریڈ ہے۔ پھر RSI کے 34 پیریڈ کی سادہ متحرک اوسط کا حساب لگایا جاتا ہے، اور پھر 1.6185 کو RSI کے 34 پیریڈ کے معیاری انحراف سے ضرب دے کر اوپر اور نیچے کی بیلٹ (بینڈز) بنائی جاتی ہیں۔ اوپر کی بیلٹ متحرک اوسط میں آفسیٹ شامل کرکے حاصل ہوتی ہے، جبکہ نیچے کی بیلٹ متحرک اوسط سے آفسیٹ گھٹا کر بنتی ہے۔ متحرک اوسط خود درمیانی بیلٹ ہے۔

اس کے بعد RSI کا تیز رفتار MA (لمبائی 2 پیریڈ) اور سست رفتار MA (لمبائی 7 پیریڈ) کا حساب لگایا جاتا ہے۔ پھر زیادہ طویل پیریڈ سے ان اشاریوں کی تاریخی قدریں حاصل کی جاتی ہیں۔ جب تیز رفتار MA اوپر سے نیچے کی طرف سست رفتار MA کو کراس کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے؛ اور جب تیز رفتار MA نیچے سے اوپر کی طرف سست رفتار MA کو کراس کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی RSI اشاریے کی mean reversion خصوصیت کو استعمال کرتی ہے، اور موومنٹم اشاریوں کے ساتھ مل کر الٹ پلٹ کی تجارت (ریورسل ٹریڈنگ) کو نافذ کرتی ہے۔ RSI کے اوپر اور نیچے کی بیلٹ انتہائی خرید و فروخت کے علاقوں کی نشاندہی کرتی ہیں، جبکہ درمیانی بیلٹ اوسط قیمت کی سطح کو ظاہر کرتی ہے۔ تیز رفتار اور سست رفتار MA کا تقاطع موومنٹم میں تبدیلی اور الٹ پلٹ کے مواقع کو ظاہر کرتا ہے۔ مجموعی طور پر، یہ حکمت عملی الٹ پلٹ کے نکات کو درستگی کے ساتھ پکڑتی ہے، اور ڈرا ڈاؤن پر قابو پانے میں اچھی کارکردگی دکھاتی ہے۔

خاص طور پر، RSI کے اوپر اور نیچے کی بیلٹ انتہائی خرید و فروخت کے لیے معقول حدیں مقرر کرتی ہیں، جو غیر معمولی حالات کو بروقت پہچاننے میں مدد دیتی ہیں۔ درمیانی بیلٹ متوازن قیمت کی سطح کو سمجھنے میں مدد دیتی ہے۔ تیز رفتار MA قلیل مدتی شور کو فلٹر کرتا ہے، جبکہ سست رفتار MA درمیانی مدتی رجحان کا تعین کرتا ہے۔ دونوں کا مشترکہ استعمال الٹ پلٹ کے مواقع کو مؤثر طریقے سے شناخت کرنے میں مدد دیتا ہے۔ اس کے علاوہ، مختلف ادوار کے اشاریوں کا مشترکہ استعمال حکمت عملی کو متعدد وقتی پیمانوں پر تصدیق فراہم کرتا ہے، جس سے غلط فیصلے کا خطرہ کم ہوتا ہے۔

خطرات کا تجزیہ

یہ حکمت عملی بنیادی طور پر الٹ پلٹ کی تجارت پر مبنی ہے، جس میں کچھ وقتی خطرہ موجود ہے۔ اگر مارکیٹ میں طویل مدتی غیر منطقی توسیع ہو، جیسے مارکیٹ کو چھوڑنے والی صورت حال (مثلاً رن وے مارکیٹ)، تو اس حکمت عملی سے مسلسل نقصان ہو سکتا ہے۔ اس کے علاوہ، اگر تیز رفتار اور سست رفتار MA کی ترتیبات درست نہ ہوں تو کچھ الٹ پلٹ کے مواقع ضائع ہو سکتے ہیں یا غلط فیصلے ہو سکتے ہیں۔ پیرامیٹر کو بہتر بنانا (آپٹیمائزیشن) ضروری ہے۔

ان خطرات پر قابو پانے کے لیے مشورہ دیا جاتا ہے کہ MA کے ادوار کو مناسب طور پر ایڈجسٹ کیا جائے، یا اسٹاپ لاس میکانزم شامل کیا جائے۔ جب مارکیٹ غیر منطقی مرحلے میں داخل ہو تو پوزیشن کا حجم کم کر دینا چاہیے یا تجارت مکمل طور پر روک دینی چاہیے۔ مجموعی طور پر، مخصوص مارکیٹ کے ماحول کے مطابق حکمت عملی کو ایڈجسٹ کرنا کلیدی حیثیت رکھتا ہے۔

بہتری کی سمت

یہ حکمت عملی درج ذیل پہلوؤں سے بہتر کی جا سکتی ہے:

-

RSI کے مختلف لمبائی کے ادوار کی جانچ کرنا تاکہ موجودہ مارکیٹ کے لیے بہترین ترتیب تلاش کی جا سکے

-

تیز رفتار MA اور سست رفتار MA کی لمبائی کو بہتر بنانا تاکہ الٹ پلٹ کو پکڑنے اور شور کو فلٹر کرنے کے درمیان توازن قائم ہو

-

اتار چڑھاؤ (وولٹیلیٹی) پر مبنی اسٹاپ لاس شامل کرنا تاکہ زیادہ سے زیادہ ڈرا ڈاؤن پر قابو پایا جا سکے

-

آرڈر کے منطق میں دیگر عوامل شامل کرنے کی کوشش کرنا، جیسے ٹریڈنگ والیوم میں تبدیلی، تاکہ کامیابی کی شرح بڑھے

-

ملٹی ٹائم فریم میں ایک ہی تجارتی سگنل سیٹ کو دوبارہ استعمال کرنے کے اثرات کی جانچ کرنا

-

پیرامیٹر کے خودکار موافقت کا طریقہ کار تیار کرنا تاکہ حکمت عملی کے پیرامیٹرز متحرک طور پر ایڈجسٹ ہو سکیں

خلاصہ

یہ RSI الٹ پلٹ کی حکمت عملی مجموعی طور پر ایک معقول ڈھانچہ رکھتی ہے، اور اس کا تجارتی منطق واضح اور قابل وضاحت ہے۔ اس میں حسب ضرورت تبدیلی کی گنجائش اور بہتری کی صلاحیت موجود ہے۔ پیرامیٹر کی مناسب ایڈجسٹمنٹ اور خطرے پر قابو پانے کی صورت میں، الٹ پلٹ کے مواقع کو پکڑنے کی اس کی صلاحیت قابل تعریف ہے۔ اگلے مرحلے میں مزید بیک ٹیسٹ اور پیرامیٹر کی ایڈجسٹمنٹ کے ذریعے حکمت عملی کو بہتر بنایا جائے گا، تاکہ اس کی خطرے سے نمٹنے کی صلاحیت اور منافع کی سطح میں اضافہ ہو سکے۔

- 1