متحرک چینل انڈیکیٹر بریک آؤٹ حکمت عملی

خلاصہ

یہ حکمت عملی متحرک چینل انڈیکیٹرز کا استعمال کرتی ہے، چینل کے بریک آؤٹ کی بنیاد پر مارکیٹ کی سمت کا اندازہ لگاتی ہے تاکہ رجحان کی سمت کو پکڑا جا سکے۔ یہ حکمت عملی بنیادی طور پر ایک مخصوص وقت کی مدت میں سب سے زیادہ اور سب سے کم قیمتوں کا حساب لگا کر اوپری اور نچلے چینل تشکیل دیتی ہے، اور چینل کے بریک آؤٹ پر ٹریڈنگ سگنل پیدا کرتی ہے۔

حکمت عملی کا اصول

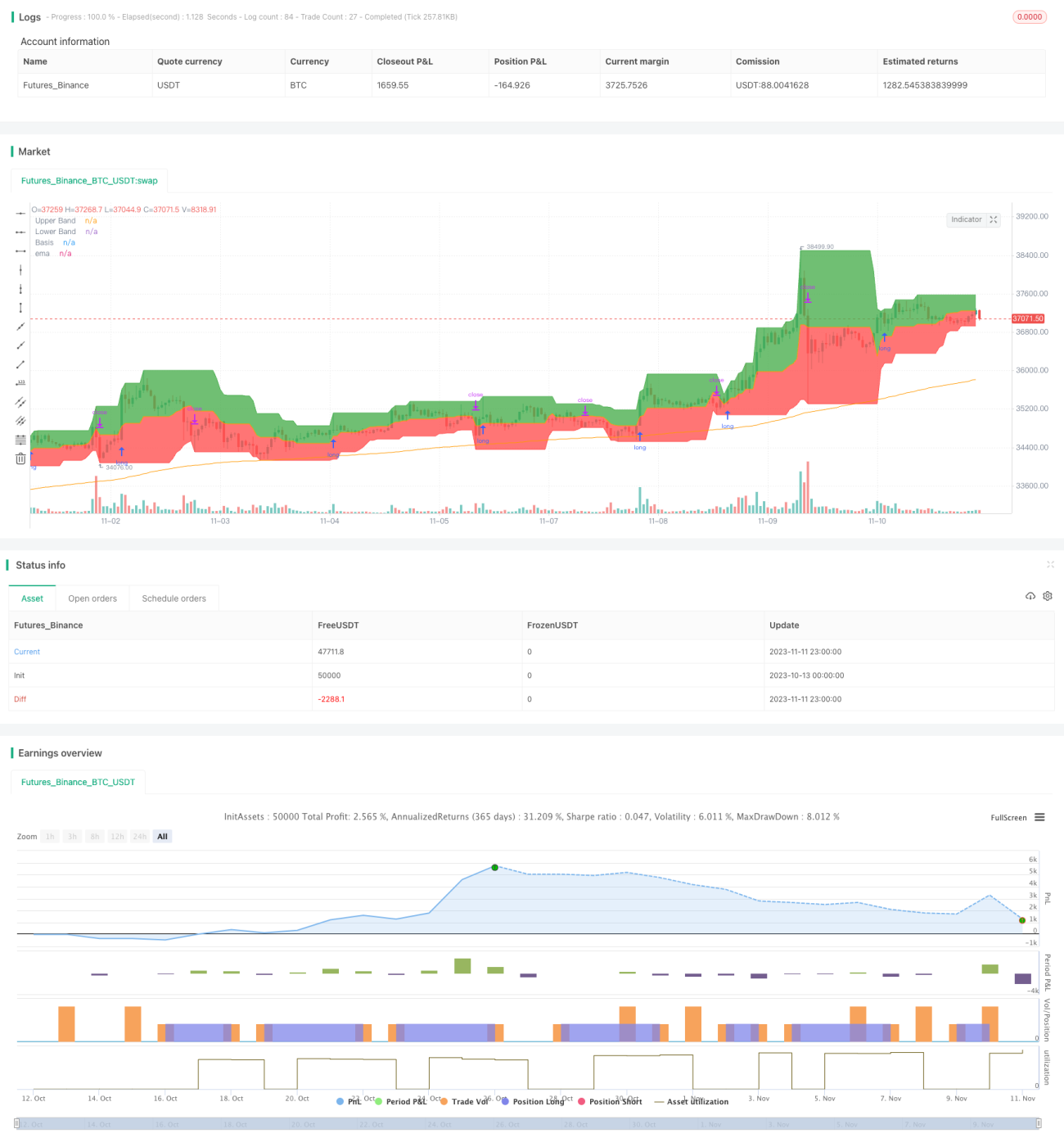

یہ حکمت عملی input فنکشن کا استعمال کرتے ہوئے چینل کی مدت کی لمبائی length کو 20 دن مقرر کرتی ہے۔ پھر پچھلے 20 دنوں کی سب سے زیادہ قیمت highest(high, length) کو اوپری بینڈ کے طور پر اور پچھلے 20 دنوں کی سب سے کم قیمت lowest(low, length) کو نچلے بینڈ کے طور پر شمار کیا جاتا ہے۔

چینل کے اندر رنگ بھرا جاتا ہے۔ اوپری بینڈ کے اوپر سبز رنگ اور نچلے بینڈ کے نیچے سرخ رنگ بھر کر ایک متحرک چینل تشکیل دیا جاتا ہے۔

ساتھ ہی 200 دن کی حرکت پذیری اوسط ema(close,200) بھی تیار کی جاتی ہے، جو رجحان کے تعین کے لیے ایک حوالہ کے طور پر کام کرتی ہے۔

یہ حکمت عملی ema قدر کو بڑے رجحان کے تعین کے لیے بنیاد کے طور پر استعمال کرتی ہے۔ جب close 200 دن کی لائن سے زیادہ ہو تو تیزی کا رجحان ہوتا ہے، اور جب close 200 دن کی لائن سے کم ہو تو مندی کا رجحان ہوتا ہے۔

تیزی کے رجحان میں، اگر بند قیمت close اوپری بینڈ کو توڑتی ہے تو خرید کا سگنل پیدا ہوتا ہے۔ مندی کے رجحان میں، اگر بند قیمت close نچلے بینڈ کو توڑتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

خرید کے لیے نقصان روکنے کی حد طویل/مختصر قواعد کے مطابق نچلے بینڈ یا درمیانی لائن پر مقرر کی جاتی ہے، جبکہ فروخت کے لیے نقصان روکنے کی حد اوپری بینڈ یا درمیانی لائن پر مقرر کی جاتی ہے۔

حکمت عملی کے فوائد

- متحرک چینل کا استعمال، جو مارکیٹ کی تبدیلی کے رجحانات کو پکڑ سکتا ہے۔

- بریک آؤٹ کی بنیاد پر ٹریڈنگ سگنل پیدا کرنا، رجحان کی پیروی کے انداز پر عمل کرنا۔

- حرکت پذیری اوسط کی بنیاد پر بڑے رجحان کی سمت کا تعین، چینل بریک آؤٹ کے ساتھ مربوط۔

- نقصان روکنے کا لچکدار طریقہ، جو مارکیٹ کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- بڑے رجحان کی غلط تشخیص، مارکیٹ سے انحراف کا سبب بن سکتی ہے۔

- چینل کی مدت کی نامناسب ترتیب، غلط ٹریڈنگ کے امکانات کو بڑھا سکتی ہے۔

- نقصان روکنے کی حدود کا چینل کے قریب ہونا، نقصان روکنے کے متحرک ہونے کے امکانات کو بڑھا سکتا ہے۔

- بریک آؤٹ سگنل میں کچھ تاخیر، بہترین داخلے کے مقام سے محروم ہونے کا سبب بن سکتی ہے۔

حل:

- متعدد انڈیکیٹرز کی بنیاد پر بڑے رجحان کا تعین، غلطی کے امکانات کو کم کرنا۔

- چینل کی مدت کے پیرامیٹرز کو بہتر بنانا، تاکہ وہ مختلف مارکیٹ کی رفتار کے مطابق ہوں۔

- نقصان روکنے کی پوزیشن کو ایڈجسٹ کرنا، کافی بفر کی جگہ کو یقینی بنانا۔

- دوسرے انڈیکیٹرز کے ساتھ داخلے کے سگنل کو فلٹر کرنا۔

حکمت عملی میں بہتری کی سمت

- بڑے رجحان کے تعین کے لیے مزید انڈیکیٹرز شامل کرنا، ایک انڈیکیٹر کا مجموعہ تشکیل دینا، تاکہ درستگی میں اضافہ ہو۔

- ٹریڈنگ والیوم انڈیکیٹر شامل کرنا، جھوٹے بریک آؤٹ سے بچنا۔

- چینل کی مدت کے پیرامیٹرز کو بہتر بنانا، تاکہ وہ مختلف مصنوعات کی خصوصیات کے مطابق ہوں۔

- نقصان روکنے کی حکمت عملی کو بہتر بنانا، متحرک ٹریکنگ کو فعال کرنا۔

- فلٹرز شامل کرنا، سگنل کے معیار کو بہتر بنانا، غیر ضروری ٹریڈنگ کو کم کرنا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر رجحان کی پیروی کے انداز پر عمل کرتی ہے، متحرک چینل کا استعمال کرتے ہوئے اتار چڑھاؤ کی حد اور بریک آؤٹ کی بنیاد پر ٹریڈنگ سگنل تشکیل دیتی ہے، جو رجحان کی تبدیلی کو مؤثر طریقے سے ٹریک کر سکتی ہے، اور ایک قابل اعتماد رجحان کی پیروی کرنے والی حکمت عملی ہے۔ تاہم، اسے بڑے رجحان کے تعین اور نقصان روکنے کے طریقہ کار کو بہتر بنانے کے ساتھ ساتھ فلٹرنگ کی شرائط شامل کرنے کی ضرورت ہے تاکہ حکمت عملی کے استحکام میں اضافہ ہو۔ یہ حکمت عملی درمیانی سے طویل مدتی رجحانات کو ٹریک کرنے کے لیے موزوں ہے، اور اسے دیگر حکمت عملیوں کے ساتھ ملا کر ایک کثیر حکمت عملی پورٹ فولیو تشکیل دیا جا سکتا ہے، جو نظامی خطرے کو کم کرتا ہے۔

- 1