مووِنگ ایوریج ڈبل گولڈن کراس مسلسل اضافے کی حکمت عملی

جائزہ

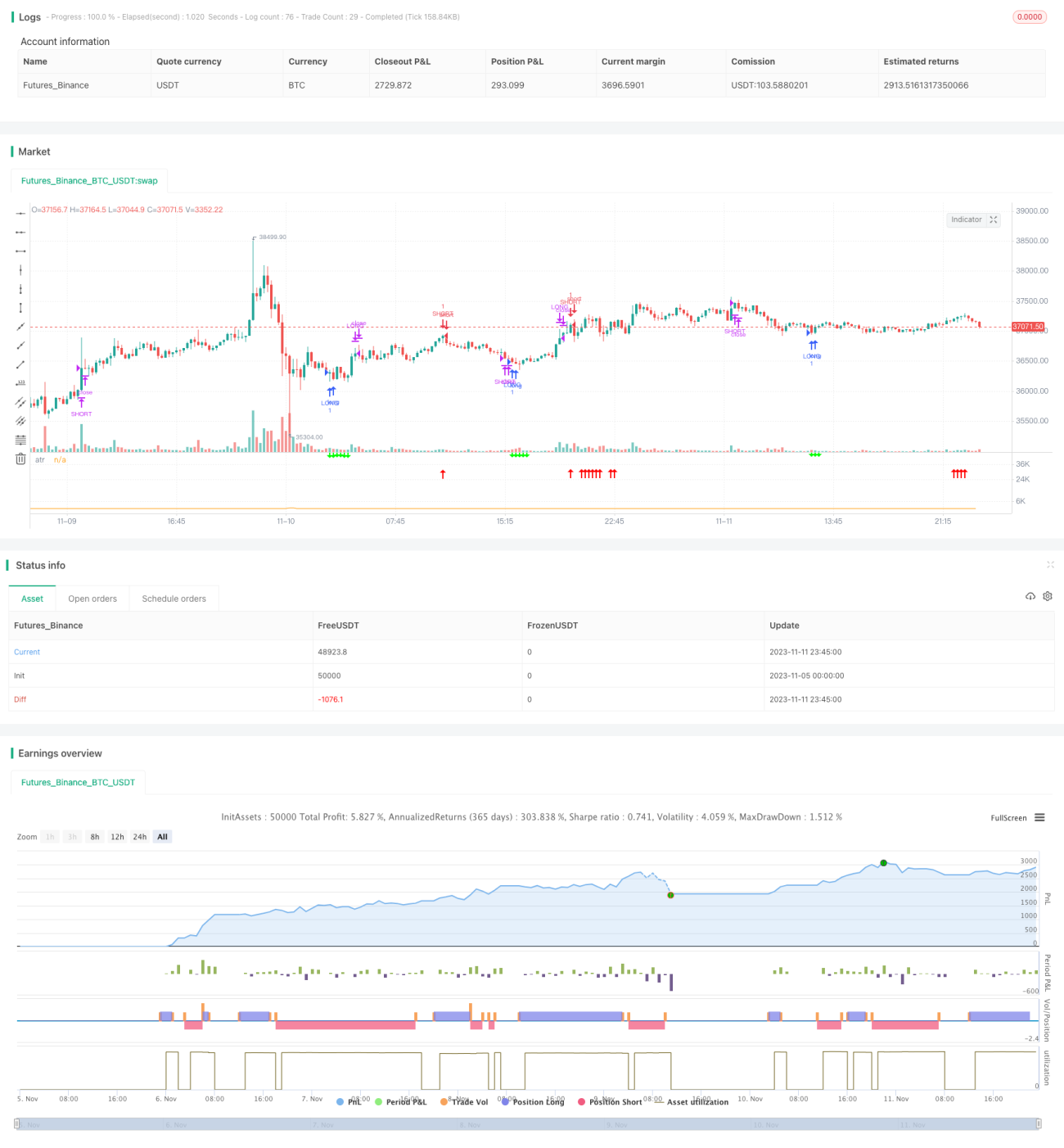

یہ ایک تجارتی حکمت عملی ہے جو مووِنگ ایوریجز کے گولڈن کراس پیٹرن اور ٹرینڈ لائن کے مسلسل بڑھنے کے ساتھ مل کر استعمال ہوتی ہے۔ جب تیز لکیر نیچے سے اوپر کی طرف آہستہ لکیر کو توڑتی ہے تو گولڈن کراس سگنل بنتا ہے۔ اگر گولڈن کراس کے بعد رجحان مسلسل اوپر کی طرف رہے تو اس مرحلے میں لانگ پوزیشن کھولی جا سکتی ہے۔ جب قیمت اسٹاپ لاس یا ٹیک پرافٹ لائن پر پہنچ جائے تو اسٹاپ لاس یا ٹیک پرافٹ کا انتخاب کیا جا سکتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر مووِنگ ایوریجز کے گولڈن کراس پیٹرن پر انٹری کے مواقع کا تعین کرتی ہے۔ خاص طور پر، ایک تیز رفتار مووِنگ ایوریج MA1 اور ایک سست رفتار مووِنگ ایوریج MA2 متعین کی گئی ہے۔ جب MA1 نیچے سے اوپر کی طرف MA2 کو توڑتا ہے تو یہ لانگ کا سگنل ہوتا ہے۔

مختصر مدت کے گولڈن کراس کی وجہ سے جھوٹے سگنلز سے بچنے کے لیے حکمت عملی میں زاویہ کی حد کا فیصلہ شامل کیا گیا ہے، یعنی جب MA2 کا زاویہ متعین کردہ حد سے زیادہ ہو تبھی خرید کا سگنل متحرک ہوتا ہے۔ اس سے کچھ غیر رجحانی قلیل مدتی اضافے کو فلٹر کیا جا سکتا ہے۔

حکمت عملی میں اسٹاپ لاس اور ٹیک پرافٹ لائنیں بھی متعین کی گئی ہیں۔ اسٹاپ لاس مارکیٹ کے اچانک الٹ جانے سے ہونے والے نقصان سے بچنے کے لیے اور ٹیک پرافٹ منافع کو محفوظ کر کے باہر نکلنے کے لیے استعمال ہوتی ہے۔ مخصوص طور پر انٹری قیمت کے فیصد کی حد کے طور پر متعین کیا جاتا ہے۔

جب قیمت بڑھ کر ٹیک پرافٹ پوائنٹ تک پہنچ جاتی ہے تو حکمت عملی ٹیک پرافٹ لے کر باہر نکلنے کا انتخاب کرتی ہے۔ اسی کے ساتھ، اگر موجودہ اضافہ مضبوط ہو تو حکمت عملی دوبارہ مخالف سمت میں شارٹ پوزیشن کھولتی ہے۔

فوائد کا تجزیہ

یہ ایک نسبتاً سادہ اور بدیہی ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ اس کے درج ذیل فوائد ہیں:

- مووِنگ ایوریجز کا امتزاج مارکیٹ کے شور کو فلٹر کرتا ہے اور رجحان کی سمت کو واضح کرتا ہے۔

- زاویہ کی حد مختصر مدت کے اتار چڑھاؤ سے گمراہ ہونے سے بچاتی ہے۔

- دو طرفہ آپریشن، جو اتار چڑھاؤ والی مارکیٹ میں منافع کما سکتا ہے۔

- اسٹاپ لاس اور ٹیک پرافٹ متعین کرکے خطرے پر قابو پاتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں جن پر توجہ دینی چاہیے:

- مووِنگ ایوریجز میں تاخیر ہوتی ہے، جس کی وجہ سے قیمت کے اہم موڑ چھوٹ سکتے ہیں۔

- اسٹاپ لاس کے باوجود، تیزی سے بدلنے والی مارکیٹ میں اسٹاپ لاس کے ٹوٹنے کا امکان موجود ہے۔

- دو طرفہ تجارت کا خطرہ دوگنا ہو جاتا ہے، اور فروخت کے غلط مقام کا انتخاب نقصان کا سبب بن سکتا ہے۔

- پیرامیٹرز کا غلط تعین، جیسے مووِنگ ایوریج کے ادوار کا انتخاب، حکمت عملی کی کارکردگی کو متاثر کر سکتا ہے۔

بہتری کے راستے

مندرجہ ذیل پہلوؤں سے اس حکمت عملی کو مزید بہتر بنایا جا سکتا ہے:

- رجحان کے تعین کے لیے اضافی اشاریے شامل کرنا، جیسے MACD، بولنگر بینڈز وغیرہ، تاکہ درستگی بڑھے۔

- مشین لرننگ جیسے طریقوں سے مووِنگ ایوریجز کے ادوار کے پیرامیٹرز کو متحرک طور پر بہتر بنانا۔

- اسٹاپ لاس اور ٹیک پرافٹ کی ترتیبات کو بہتر بنانا، جیسے ٹریلنگ اسٹاپ کا استعمال۔

- تجارتی حجم کو کنٹرول کرنا تاکہ بڑے نقصان سے بچا جا سکے۔

- موجودہ رجحان کی طاقت کا تعین کرنے کے لیے سیگمنٹ انڈیکیٹرز جیسے اشاریوں کا استعمال اور مخالف سمت میں کھلنے والی پوزیشنوں کی شدت کو متحرک طور پر ایڈجسٹ کرنا۔

خلاصہ

مجموعی طور پر، یہ ایک سادہ اور عملی ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ اس کے کچھ فوائد ہیں، لیکن خطرات پر بھی توجہ دینی چاہیے۔ مزید پیرامیٹر آپٹیمائزیشن، اشاریوں کی بہتر انتخاب، اسٹاپ لاس/ٹیک پرافٹ کی ترتیبات وغیرہ کے ذریعے بہتر استحکام حاصل کیا جا سکتا ہے۔ تاہم، کوئی بھی حکمت عملی مارکیٹ کے نظامی خطرے سے مکمل طور پر بچ نہیں سکتی، اس لیے خطرے سے آگاہی اور محتاط تجارت ضروری ہے۔

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//written by [email protected]

//@version=5

strategy(title="MJ-Dual Moving Average",initial_capital=10000,overlay=false)

- 1