کراس ٹائم فریم دو طرفہ بریک آؤٹ سسٹم

خلاصہ

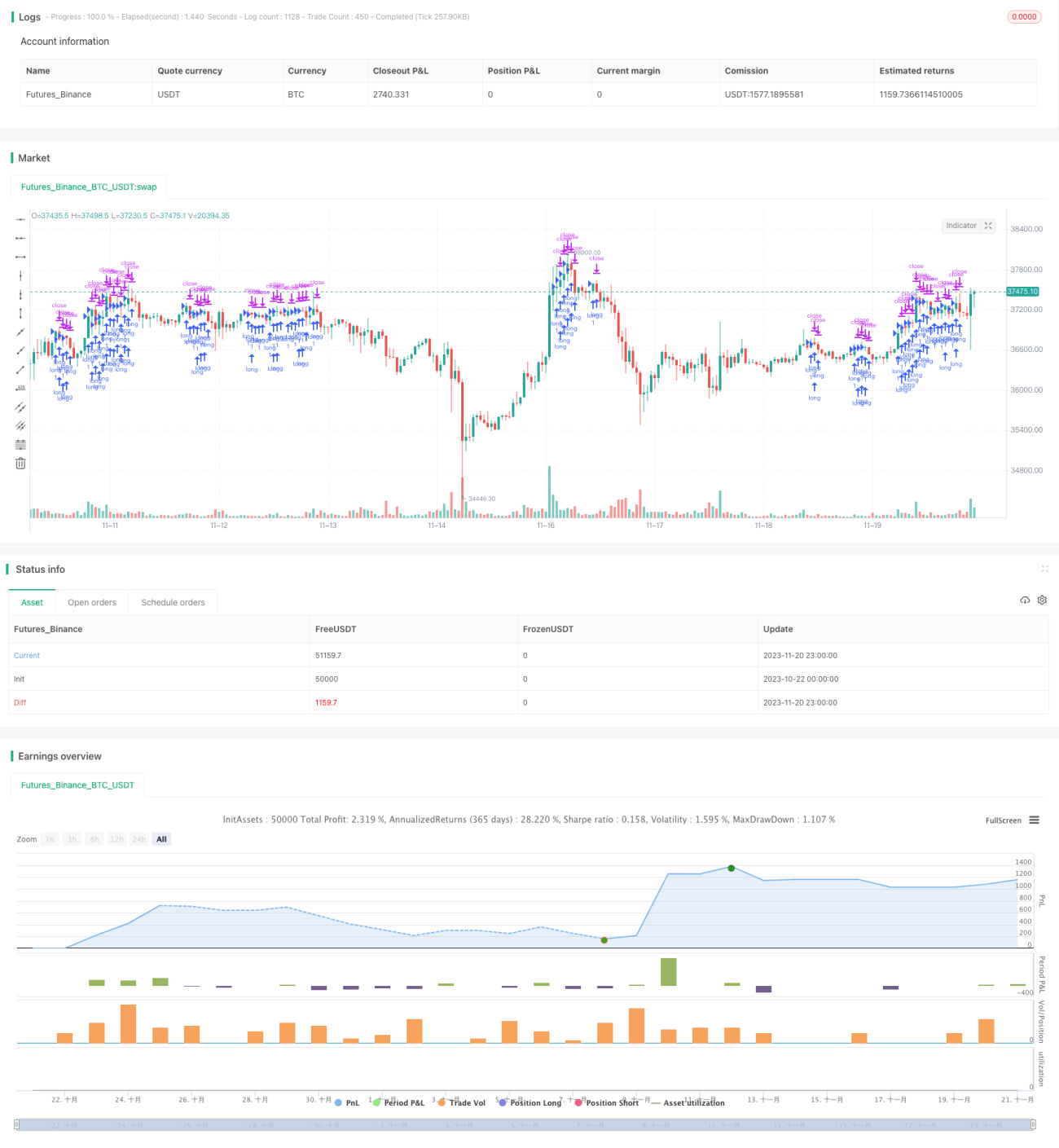

یہ ایک مقداری تجارتی حکمت عملی ہے جو حرکت پذیر اوسط اور MACD اشارے کا استعمال کرتے ہوئے دو طرفہ بریک آؤٹ آپریشنز انجام دیتی ہے۔ اس میں کراس ٹائم فریم آپریشن کی خصوصیت ہے، یعنی طویل وقت کے دورانیے میں رجحان کی سمت کا تعین کرنا اور مختصر وقت کے دورانیے میں داخلے کے مواقع تلاش کرنا۔

حکمت عملی کا اصول

یہ حکمت عملی رجحان کی سمت کا تعین کرنے کے لیے مختلف لمبائیوں کی تین SMMA اوسطیں اور ایک EMA اوسط استعمال کرتی ہے۔ اس کے ساتھ ساتھ، یہ مختصر مدت کے رجحان اور داخلے کے وقت کا تعین کرنے کے لیے MACD اشارے کو شامل کرتی ہے۔ خاص طور پر، خریداری کی شرط یہ ہے: جب قیمت تمام اوسطوں کو اوپر سے عبور کرے اور مختصر اوسط طویل اوسط سے اوپر ہو تو خریداری فعال ہوتی ہے۔ جبکہ فروخت کی شرط اس کے برعکس ہے: جب قیمت تمام اوسطوں کو نیچے سے عبور کرے اور مختصر اوسط طویل اوسط سے نیچے ہو تو فروخت فعال ہوتی ہے۔

اس سے ظاہر ہوتا ہے کہ یہ حکمت عملی بیک وقت طویل اور درمیانی مدت کے رجحان کی سمت کا تعین کرنے کے لیے حرکت پذیر اوسط اور مختصر مدت کے الٹ پلٹ کا پتہ لگانے کے لیے MACD کا استعمال کرتی ہے تاکہ بہتر داخلے کے مواقع حاصل کیے جا سکیں۔ یہ کثیر وقتی فریم مشترکہ آپریشن اس حکمت عملی کی اہم خصوصیت ہے۔

فوائد کا تجزیہ

اس کراس ٹائم فریم آپریشن کا فائدہ یہ ہے کہ اعلیٰ امکانی رجحان کی سمت میں مناسب مختصر مدت کے الٹ پلٹ مقام پر داخل ہو کر بہتر خطرہ سے منافع کا تناسب حاصل کیا جا سکتا ہے۔ خاص طور پر، تین اہم فوائد ہیں:

-

تین SMMA اوسطیں اور ایک EMA اوسط کا کثیر سطحی فلٹرنگ درمیانی اور طویل مدت کے رجحان کی سمت کو مؤثر طریقے سے شناخت کر سکتا ہے اور مخالف رجحان میں کام کرنے سے بچا سکتا ہے۔

-

MACD اشارے کے ذریعے مختصر مدت کے الٹ پلٹ مقام کا تعین کر کے داخلے کی بہتر قیمت حاصل کی جا سکتی ہے۔

-

حرکت پذیر اوسطوں کے درمیان سخت ترتیب کے تعلق کو فلٹر کے طور پر استعمال کرنے سے غلط آپریشنز کے امکان کو کم کیا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کے اہم خطرات یہ ہیں:

-

حرکت پذیر اوسطیں خود تاخیر کا شکار ہوتی ہیں، جس کی وجہ سے مختصر مدت کے رجحان کے الٹ پلٹ کے مواقع ضائع ہو سکتے ہیں۔

-

MACD اشارے آسانی سے جھوٹے سگنل پیدا کرتا ہے، جسے قیمت کی فلٹرنگ کے ساتھ استعمال کرنے کی ضرورت ہے۔

-

کثیر وقتی فریم کا استعمال حکمت عملی کو پیچیدہ بنا دیتا ہے اور اس کے ناکارہ ہونے کے امکانات بڑھ جاتے ہیں۔

خطرہ 1 اور 2 کے لیے، اوسطوں کے دورانیے اور سگنل کے دورانیے کو مناسب طور پر مختصر کر کے بہتر بنایا جا سکتا ہے تاکہ مختصر مدت کے رجحان کے الٹ پلٹ پر تیزی سے ردعمل حاصل ہو۔ خطرہ 3 کے لیے، مختلف مصنوعات اور ادوار کے لیے بہترین پیرامیٹرز تلاش کرنے کے لیے اصلاحی جانچ کی ضرورت ہے تاکہ حکمت عملی کے پیرامیٹرز اس مصنوع کی خصوصیات کے مطابق سختی سے ڈھل سکیں۔

بہتری کی سمت

یہ حکمت عملی بنیادی طور پر درج ذیل پہلوؤں سے بہتر بنائی جا سکتی ہے:

-

حرکت پذیر اوسط اور MACD کے پیرامیٹرز کو بہتر بنانا تاکہ وہ مختلف ادوار اور مصنوعات کی خصوصیات سے بہترین طور پر میل کھا سکیں۔ مثال کے طور پر، اوسطوں کی لمبائی کو مختصر کرنا، سگنل پیرامیٹر کو بڑھانا وغیرہ۔

-

نقصان روکنے کی حکمت عملی شامل کرنا، جیسے ATR یا دیگر اشارے کا استعمال کرتے ہوئے مناسب حرکت پذیر نقصان روکنے کی حد مقرر کرنا۔ اس سے حکمت عملی کے خطرے پر قابو پانے میں نمایاں بہتری آ سکتی ہے۔

-

MACD سگنل کے بہتر متبادل یا فلٹرنگ کے طریقے تلاش کرنا۔ مثال کے طور پر، اتار چڑھاؤ کے اشارے متعارف کروانا، سگنلز کو فلٹر کرنا وغیرہ۔

-

مختلف منافع روکنے اور نقصان روکنے کے تناسب کو جانچنا تاکہ خطرے سے منافع کے بہتر تناسب والے پیرامیٹرز کا مجموعہ حاصل کیا جا سکے۔

نتیجہ

مجموعی طور پر، یہ ایک منفرد کراس ٹائم فریم سوچ پر مبنی بریک آؤٹ نظام ہے۔ یہ بیک وقت حرکت پذیر اوسط اور MACD کے فوائد کو استعمال کرتا ہے اور کثیر وقتی فریم کی مشترکہ فیصلہ سازی کی حکمت عملی کو نافذ کرتا ہے۔ پیرامیٹرز اور فلٹر کی شرائط کو بہتر کر کے، یہ حکمت عملی ایک بہت ہی عملی مقداری تجارتی منصوبہ بن سکتی ہے۔

- 1