فضائی مرکوز قیمت الٹاؤ حکمت عملی

خلاصہ

خلائی سمت والی قیمت الٹ پلٹ حکمت عملی قیمت چینل کی مرکزی لکیر کا حساب لگا کر قیمت کی لہر کی رجحان کی سمت کا تعین کرتی ہے۔ جب قیمت چینل کی مرکزی لکیر کے قریب پہنچتی ہے تو خرید یا فروخت کے سگنل جاری کیے جاتے ہیں۔ یہ حکمت عملی متعدد فلٹر شرائط کو ملا کر اعلی امکان والے تجارتی مواقع تلاش کرتی ہے۔

حکمت عملی کا اصول

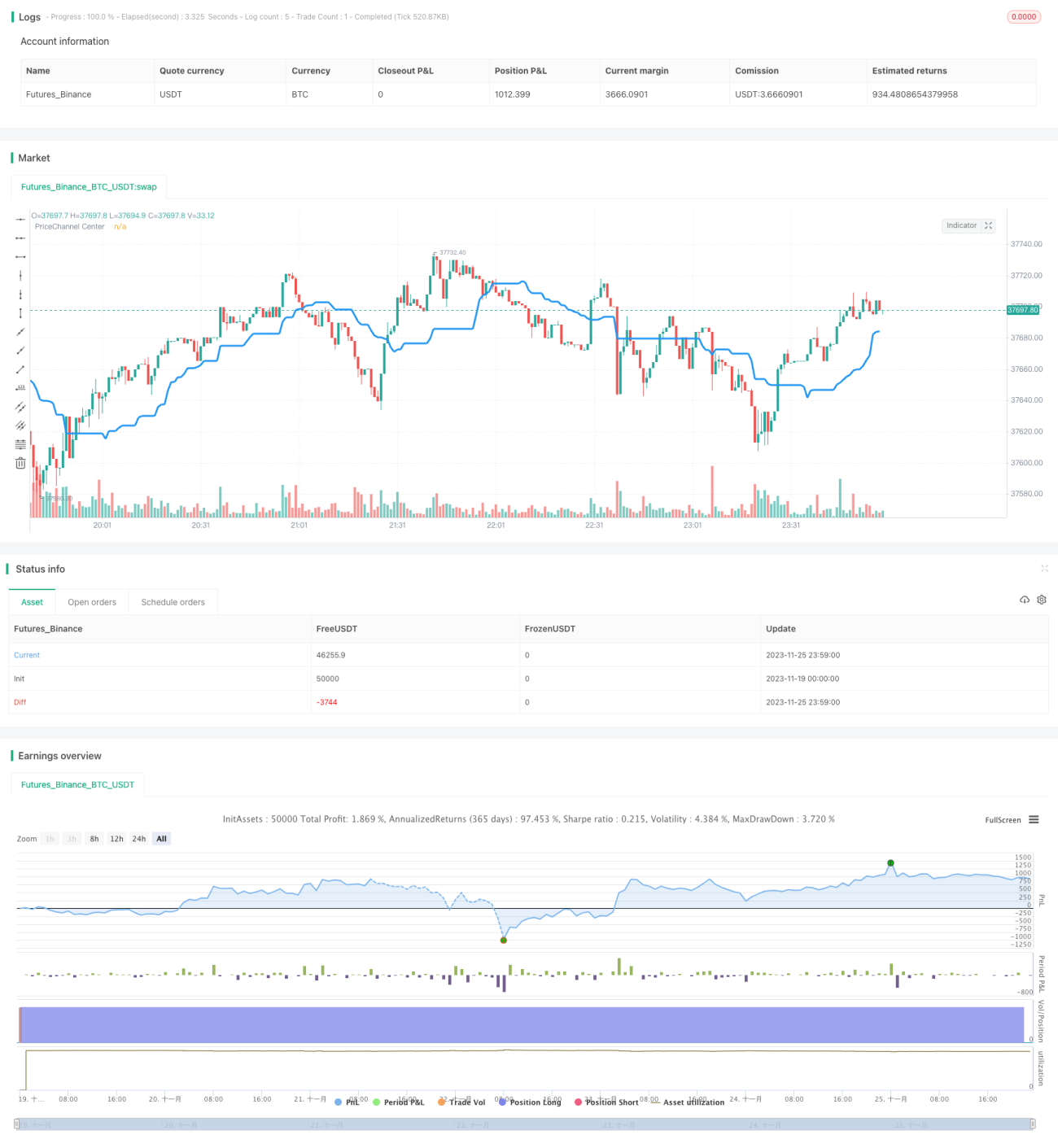

اس حکمت عملی کا بنیادی اشارہ قیمت چینل کی مرکزی لکیر ہے۔ حساب کتاب کا طریقہ پچھلے 30 کندلوں کی بلند ترین قیمت اور کم ترین قیمت کی اوسط لینا ہے۔ جب کم ترین نقطہ مرکزی لکیر سے اوپر ہو تو اسے اوپر کی طرف رجحان سمجھا جاتا ہے، اور جب بلند ترین نقطہ مرکزی لکیر سے نیچے ہو تو اسے نیچے کی طرف رجحان سمجھا جاتا ہے۔

حکمت عملی صرف اس وقت تجارتی سگنل جاری کرتی ہے جب رجحان کا پس منظر تبدیل ہوتا ہے۔ یعنی اوپر کی طرف رجحان کے تحت صرف اس وقت فروخت کریں جب کندل سرخ ہو؛ نیچے کی طرف رجحان کے تحت صرف اس وقت خرید کریں جب کندل سبز ہو۔

اس کے علاوہ، حکمت عملی دوہری فلٹر شرائط بھی رکھتی ہے: کندل باڈی فلٹر اور قیمت چینل بارز فلٹر۔ صرف اس وقت سگنل متحرک ہوتا ہے جب کندل باڈی کا حجم اوسط قدر سے 20% زیادہ ہو؛ فلٹر کی مدت میں مسلسل رجحان کے سگنل ہوں تب ہی پوزیشن کھولی جاتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی رجحان، قدر کے علاقے اور کندل کی شکلوں کو ملاتی ہے، جو ایک موثر الٹ پلٹ تجارتی حکمت عملی ہے۔ اہم فوائد:

- قیمت چینل کے ذریعے مرکزی رجحان کا تعین کرنا، جس سے اتار چڑھاؤ والی مارکیٹ کی گمراہی سے بچا جا سکتا ہے۔

- قیمت چینل کی مرکزی لکیر کے قریب پوزیشن کا انتخاب کرنا، جو کہ کم خرید اور زیادہ فروخت کا کلاسک علاقہ ہے۔

- کندل باڈی اور چینل بارز کا فلٹر سگنل کے معیار کو بڑھاتا ہے اور غلط سگنل کی شرح کو کم کرتا ہے۔

- صرف واضح الٹ پلٹ پوائنٹس پر پوزیشن کھولنا، اونچائی پر خریداری اور نیچے فروخت سے بچنا۔

خطرات اور حل

اس حکمت عملی کا اہم خطرہ قیمت کے الٹ پلٹ کے نقطہ سے محروم ہو کر بغیر کسی فائدے کے سگنل کا انتظار کرنا ہے۔ درج ذیل طریقوں سے بہتر کیا جا سکتا ہے:

- فلٹر شرائط کی سختی کو ایڈجسٹ کریں، فلٹر معیار کو کم کرنے سے چھوٹے آرڈر کی شرح کم ہو سکتی ہے۔

- الٹ پلٹ رجحان کے ابتدائی مرحلے میں پوزیشن کا حجم بڑھائیں، رجحان کے منافع کا تعاقب کریں۔

- دیگر اشارے کے ساتھ مل کر الٹ پلٹ سگنل کی شدت کا تعین کریں، فلٹر شرائط میں موضوعی مداخلت کریں۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر کیا جا سکتا ہے:

- پیرامیٹرز کو بہتر بنائیں، جیسے قیمت چینل کی مدت، چینل بارز کی تعداد وغیرہ۔

- نقصان روکنے کی حکمت عملی شامل کریں، جب نقصان ایک خاص تناسب تک پہنچ جائے تو نقصان روکیں۔

- تجارتی حجم کے ساتھ ملائیں، حجم کی طاقت فلٹر شرائط کی سختی کو متاثر کرے۔ جیسے حجم بڑھنے پر فلٹر کو ڈھیلا کریں۔

- مشین لرننگ ماڈل شامل کریں جو رجحان کے موڑ کے امکان کا تعین کرے، سادہ فلٹر کی جگہ لے۔

خلاصہ

خلائی سمت والی قیمت الٹ پلٹ حکمت عملی قیمت چینل کے ذریعے الٹ پلٹ کے وقت کا تعین کرتی ہے اور دوہری فلٹر شرائط کے ذریعے اعلیٰ معیار کے سگنل پیدا کرتی ہے۔ پیرامیٹر ٹیوننگ اور رسک مینجمنٹ کی بنیاد پر یہ ایک قابل اعتماد مقداری حکمت عملی ہے۔

- 1