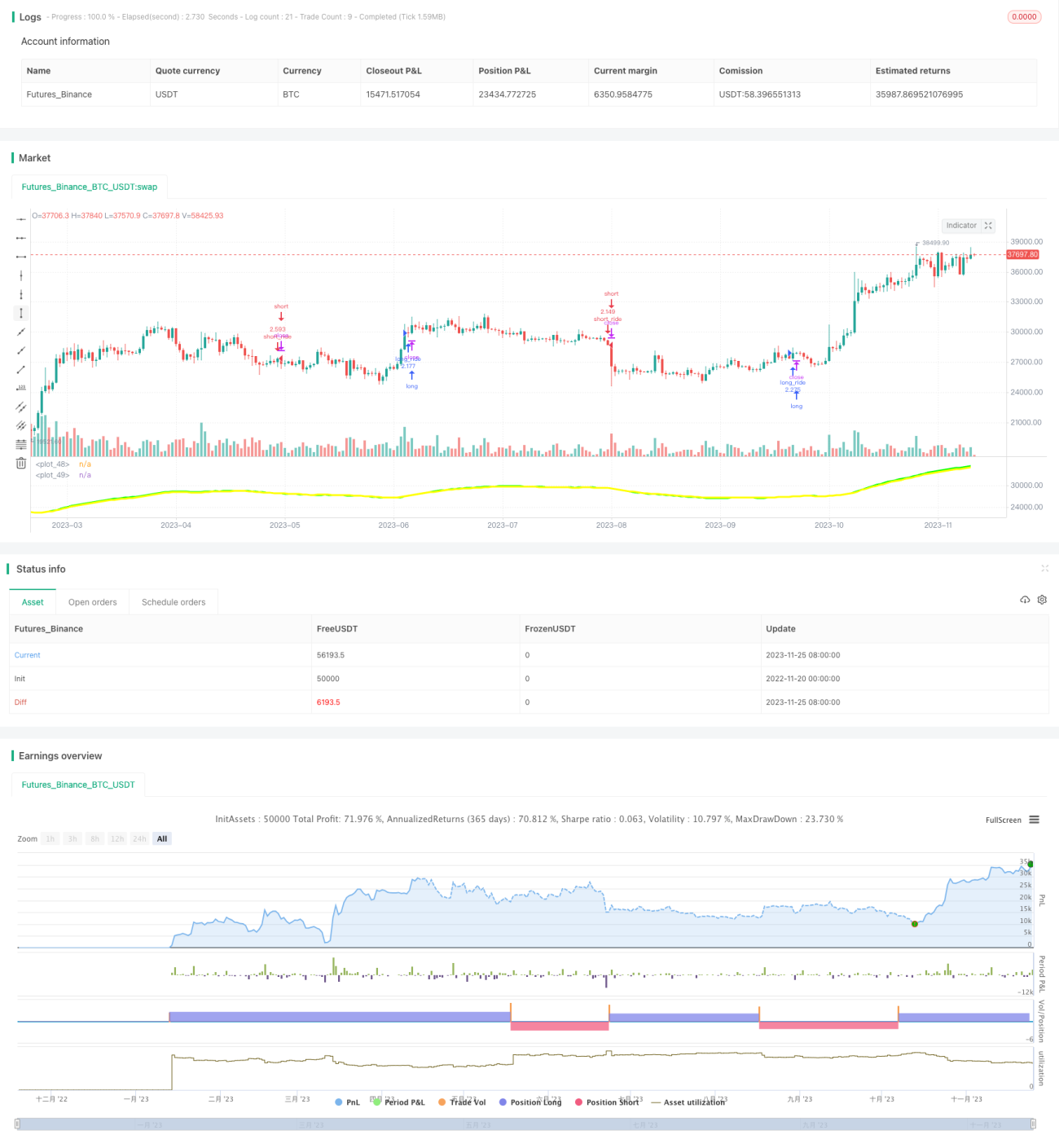

دو مووونگ ایوریج کراس اوور بریک آؤٹ حکمت عملی

خلاصہ

یہ حکمت عملی 30 دن کی تیز سادہ حرکت پذیر اوسط اور 33 دن کی سست سادہ حرکت پذیر اوسط کا حساب لگا کر، جب یہ گولڈن کراس یا ڈیتھ کراس بناتی ہیں تو LONG یا SHORT میں داخل ہوتی ہے۔ مخالف سگنل آنے پر فوری طور پر نقصان روکا جاتا ہے۔ اس سے رجحانات میں تبدیلی کو مؤثر طریقے سے پکڑا جا سکتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز تیز 30 دن کی اوسط اور سست 33 دن کی اوسط کا حساب لگانا ہے۔ تیز لائن قیمت کی تبدیلیوں پر تیزی سے رد عمل ظاہر کرتی ہے جبکہ سست لائن بہتر فلٹرنگ اثر رکھتی ہے۔ جب تیز لائن نیچے سے سست لائن کو اوپر کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے۔ اس کا مطلب ہے کہ قیمت بڑھنے لگی ہے اور تیز لائن نے رد عمل دکھایا ہے لیکن سست لائن ابھی پیچھے ہے۔ جب تیز لائن اوپر سے سست لائن سے نیچے آتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اس کا مطلب ہے کہ قیمت گرنے لگی ہے اور تیز لائن نے رد عمل دکھایا ہے لیکن سست لائن ابھی پیچھے ہے۔

تیز اور سست حرکت پذیر اوسط کے اس کراس ڈیزائن کے ذریعے، رجحان شروع ہوتے ہی تجارتی سگنل پیدا کیے جا سکتے ہیں، اور مخالف سگنل آنے پر نقصان روکا جا سکتا ہے، جس سے درمیانی اور طویل مدتی قیمت کے رجحان کو مؤثر طریقے سے پکڑا جا سکتا ہے۔ اس کے ساتھ ساتھ مارکیٹ کے ضرورت سے زیادہ اتار چڑھاؤ سے بھی بچا جا سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- سادہ حرکت پذیر اوسط استعمال کرتی ہے، سمجھنے اور لاگو کرنے میں آسان

- تیز اور سست لائنوں کا امتزاج، قیمت کی تبدیلیوں پر تیزی سے رد عمل کے ساتھ فلٹرنگ اثر بھی رکھتا ہے

- گولڈن کراس اور ڈیتھ کراس کے سگنل سادہ اور واضح ہیں، عمل کرنا آسان

- درمیانی اور طویل مدتی رجحان کو مؤثر طریقے سے پکڑ سکتی ہے

- مخالف سگنل آنے پر فوری نقصان روکتی ہے، خطرے پر قابو پایا جا سکتا ہے

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- جب قیمت اتار چڑھاؤ کی حالت میں ہو تو بار بار غلط سگنل آ سکتے ہیں جس سے بار بار تجارت ہو سکتی ہے

- غیر متوقع واقعات کی وجہ سے قیمت میں شدید تبدیلیوں سے نمٹنے میں اچھی کارکردگی نہیں دکھا سکتی

- منتخب کردہ پیرامیٹرز جیسے اوسط کی مدت وغیرہ کو بہتر بنانے کی ضرورت ہو سکتی ہے، نامناسب ترتیبات حکمت عملی کی کارکردگی کو متاثر کر سکتی ہیں

- تجارتی اخراجات منافع پر کچھ اثر ڈال سکتے ہیں

ان خطرات کو پیرامیٹر کی اصلاح، نقصان روکنے کے مقامات کے تعین، اور صرف واضح رجحان کی صورت میں تجارت کر کے کم اور قابو کیا جا سکتا ہے۔

بہتری کے امکانات

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- حرکت پذیر اوسط کی مدت اور کراس کی قسم کو بہتر بنائیں، بہترین پیرامیٹر کا امتزاج تلاش کریں

- دیگر تکنیکی اشاریے جیسے تجارتی حجم، MACD وغیرہ شامل کریں، غلط سگنل کم کریں

- انکولی نقصان روکنے کا طریقہ کار شامل کریں، سادہ مخالف سگنل پر مبنی نقصان روکنے کے بجائے

- مختلف مصنوعات کے لیے پیرامیٹر کے امتزاج اور نقصان روکنے کے قواعد ڈیزائن کریں

- مشین لرننگ جیسے طریقوں سے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں

جانچ اور بہتری کے ذریعے، حکمت عملی کے قواعد کو مسلسل بہتر بنایا جا سکتا ہے، مختلف مارکیٹ حالات میں زیادہ قابل اعتماد تجارتی سگنل حاصل کیے جا سکتے ہیں۔

خلاصہ

یہ دوہری حرکت پذیر اوسط کراس بریک آؤٹ حکمت عملی مجموعی طور پر سادہ اور عملی ہے، تیز اور سست حرکت پذیر اوسط کے امتزاج کے ذریعے درمیانی اور طویل مدتی رجحان کے آغاز کو مؤثر طریقے سے پہچانا جا سکتا ہے اور نسبتاً قابل اعتماد تجارتی سگنل پیدا کیے جا سکتے ہیں۔ اس کے ساتھ ساتھ اس کا نقصان روکنے کا اصول بھی آسانی سے لاگو کیا جا سکتا ہے۔ مزید بہتری کے بعد، یہ حکمت عملی ایک قابل اعتماد مقداری نظام بن سکتی ہے جسے طویل مدت تک رکھا جا سکتا ہے۔

/*backtest

start: 2022-11-20 00:00:00

end: 2023-11-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "es1!_1minute_hull", default_qty_type = strategy.fixed, initial_capital=250000, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2, calc_on_order_fills=false, calc_on_every_tick=false,pyramiding=0)

//strategy.risk.max_position_size(2)- 1