مومینٹم ویولٹیلیٹی ٹریکنگ حکمت عملی

جائزہ

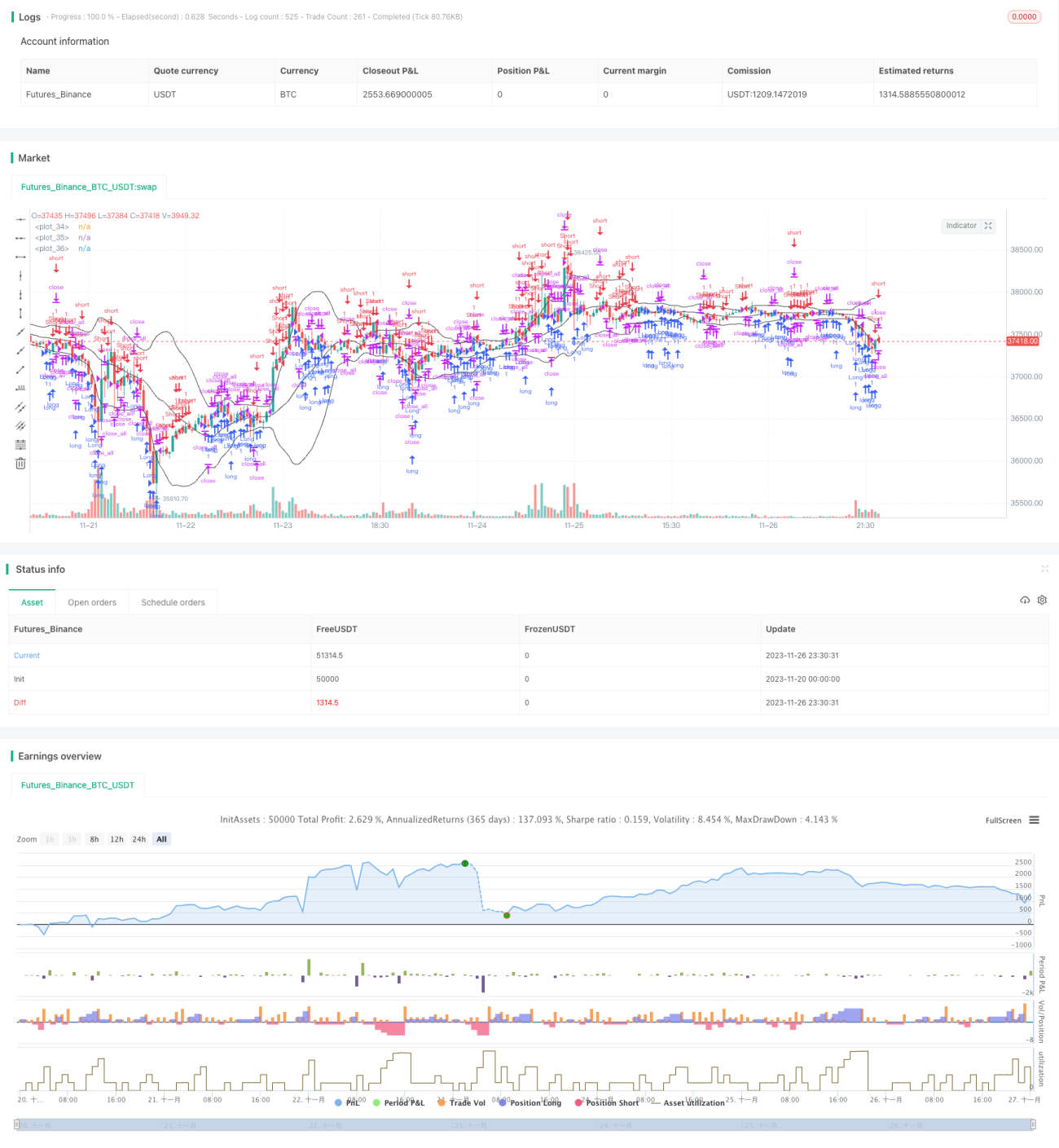

یہ حکمت عملی بولنگر بینڈز پر مبنی ایک مومینٹم اتار چڑھاؤ سے باخبر رہنے والی حکمت عملی ہے۔ یہ بولنگر بینڈز کے اشاریے کو استعمال کرتے ہوئے مارکیٹ کے رجحان اور الٹ پلٹ کے مقامات کا اندازہ لگاتی ہے، اور لمبی اور چھوٹی پوزیشنیں لگا کر مارکیٹ کے اتار چڑھاؤ کو ٹریک کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشاریہ بولنگر بینڈز ہے۔ بولنگر بینڈز درمیانی لکیر، اوپری لکیر اور نچلی لکیر پر مشتمل ہوتے ہیں۔ درمیانی لکیر n دنوں کی متحرک اوسط ہے، جبکہ اوپری اور نچلی لکیریں بالترتیب درمیانی لکیر میں معیاری انحراف کا اضافہ اور کمی کرکے بنتی ہیں۔ جب قیمت اوپری یا نچلی لکیر کے قریب پہنچتی ہے تو اسے زیادہ خریدے جانے یا زیادہ بیچے جانے کا سگنل سمجھا جاتا ہے۔ حکمت عملی میں رجحان سے انحراف کو پوزیشن کھولنے کی بنیاد کے طور پر شامل کیا گیا ہے، یعنی جب قیمت درمیانی لکیر کو مخالف سمت میں توڑتی ہے تو پوزیشن کھولی جاتی ہے۔ جھوٹے بریک آؤٹ سے ہونے والے نقصان سے بچنے کے لیے، حکمت عملی میں شرط رکھی گئی ہے کہ بریک آؤٹ کی شدت اوسط سے زیادہ ہو۔ پوزیشن بند کرنے کی شرط یہ ہے کہ درمیانی لکیر کے ٹوٹنے کے بعد قیمت دوبارہ واپس آجائے۔

یہ حکمت عملی رجحان کے مطابق پوزیشن کھولنے اور الٹ پلٹ کی بنیاد پر پوزیشن کھولنے دونوں کو شامل کرتی ہے، جو مختلف تجارتی مواقع کے مطابق ہوتے ہیں۔ رجحان کے مطابق پوزیشن کھولنے کے لیے درمیانی لکیر کو سپورٹ اور ریزسٹنس کے حوالے کے طور پر استعمال کیا جاتا ہے، جس سے بریک آؤٹ کے ساتھ انحراف کا اثر پیدا ہوتا ہے۔ الٹ پلٹ کی بنیاد پر پوزیشن کھولنے کا عمل براہ راست بولنگر بینڈز کی اوپری اور نچلی لکیروں کے قریب الٹ پلٹ سے تشکیل پاتا ہے۔ حکمت عملی ان دو اشاروں کو ملا کر رجحان کی پیروی اور الٹ پلٹ دونوں کاموں کو سنبھالنے کی صلاحیت رکھتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی بولنگر بینڈز کی زیادہ خریدے جانے اور زیادہ بیچے جانے کی خصوصیات کو الٹ پلٹ کے مقامات کی تشخیص کے ساتھ جوڑتی ہے۔ اس کی وجہ سے یہ رجحانی اور اتار چڑھاؤ والی دونوں مارکیٹوں میں کام کر سکتی ہے اور مختلف قسم کے تجارتی مواقع حاصل کر سکتی ہے۔ حکمت عملی میں نقصان کو روکنے کے لیے Exit کی ترتیب شامل ہے جو نقصان کو بڑھنے سے روکتی ہے۔ لمبی اور چھوٹی دونوں سمتوں میں تجارت کی خصوصیت بھی حکمت عملی کی استعداد کو بڑھاتی ہے۔

سادہ بولنگر بینڈز کی حکمت عملی کے مقابلے میں، اس حکمت عملی میں شامل کردہ رجحانی منطق کی تشخیص پوزیشن کھولنے کو زیادہ مستحکم بناتی ہے، جبکہ الٹ پلٹ کے مواقع کو بھی استعمال کرتی ہے۔ اس سے سگنل سے شور کا تناسب بہتر ہوتا ہے۔ دوسری بات، لمبی اور چھوٹی دونوں سمتوں میں تجارت مختلف مارکیٹوں کے تجارتی مواقع کا بھرپور استعمال کرتی ہے۔

خطرے کا تجزیہ

یہ حکمت عملی بنیادی طور پر بولنگر بینڈز کی زیادہ خریدے جانے اور زیادہ بیچے جانے کی خصوصیات پر انحصار کرتی ہے۔ لہٰذا جب قیمت میں شدید اتار چڑھاؤ آتا ہے تو بولنگر بینڈز کا فاصلہ مسلسل بڑھتا رہتا ہے، جس سے بار بار نقصان دہ پوزیشنیں کھلنے کا امکان پیدا ہوتا ہے۔ یہ ایک ممکنہ خطرے کا نقطہ ہے۔ اس کے علاوہ، الٹ پلٹ کی تشخیص میں اب بھی کچھ غیر یقینی اور ممکنہ غلطی موجود ہے، جو ناکام پوزیشن کھولنے اور نقصان روکنے کا سبب بن سکتی ہے۔

بولنگر بینڈز کی ناکامی کے معاملے میں، n دنوں کے پیرامیٹر کو کم کیا جا سکتا ہے تاکہ بولنگر بینڈز زیادہ حساس ہو جائیں۔ یا ان کی حد کو کم کیا جا سکتا ہے تاکہ نقصان کے امکانات کو کم کیا جا سکے۔ الٹ پلٹ کے منحنی خطوط کی تشخیص کے لیے، بریک آؤٹ کے پیرامیٹرز کو بہتر بنا کر غلطیوں کو کم کیا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو بہتر بنانے کی اہم سمتوں میں درج ذیل شامل ہیں:

- بولنگر بینڈز کے پیرامیٹرز کو مختلف مارکیٹوں کے مطابق ایڈجسٹ کیا جا سکتا ہے تاکہ بہترین پیرامیٹر کا مجموعہ تلاش کیا جا سکے۔

- رجحان سے انحراف کی شدت اور اوسط کے حساب کتاب کے دوسرے آپشنز کو جانچا جا سکتا ہے۔

- پوزیشن کھولنے کے سگنلز کی تشخیص کے لیے مزید فلٹرز شامل کیے جا سکتے ہیں تاکہ غلط تشخیص کے امکانات کو کم کیا جا سکے۔

- نقصان روکنے کے مختلف طریقوں جیسے ٹریلنگ اسٹاپ وغیرہ کو جانچا جا سکتا ہے۔

- مخصوص مصنوعات اور دورانیوں کے لیے پیرامیٹر کی اصلاح کی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی بولنگر بینڈز کی معیاری حکمت عملی کو مؤثر طریقے سے وسعت اور بہتر بناتی ہے۔ اس میں شامل کردہ رجحانی انحراف کی تشخیص نے استحکام کو بہتر کیا ہے اور الٹ پلٹ کے مواقع کو استعمال کیا ہے۔ لمبی اور چھوٹی دونوں سمتوں میں تجارت اور نقصان روکنے کی ترتیب نے بھی حکمت عملی کو زیادہ مضبوط بنایا ہے۔ پیرامیٹر کی اصلاح اور مزید فلٹرز کے اضافے کے ذریعے کارکردگی کو مزید بڑھایا جا سکتا ہے۔

- 1