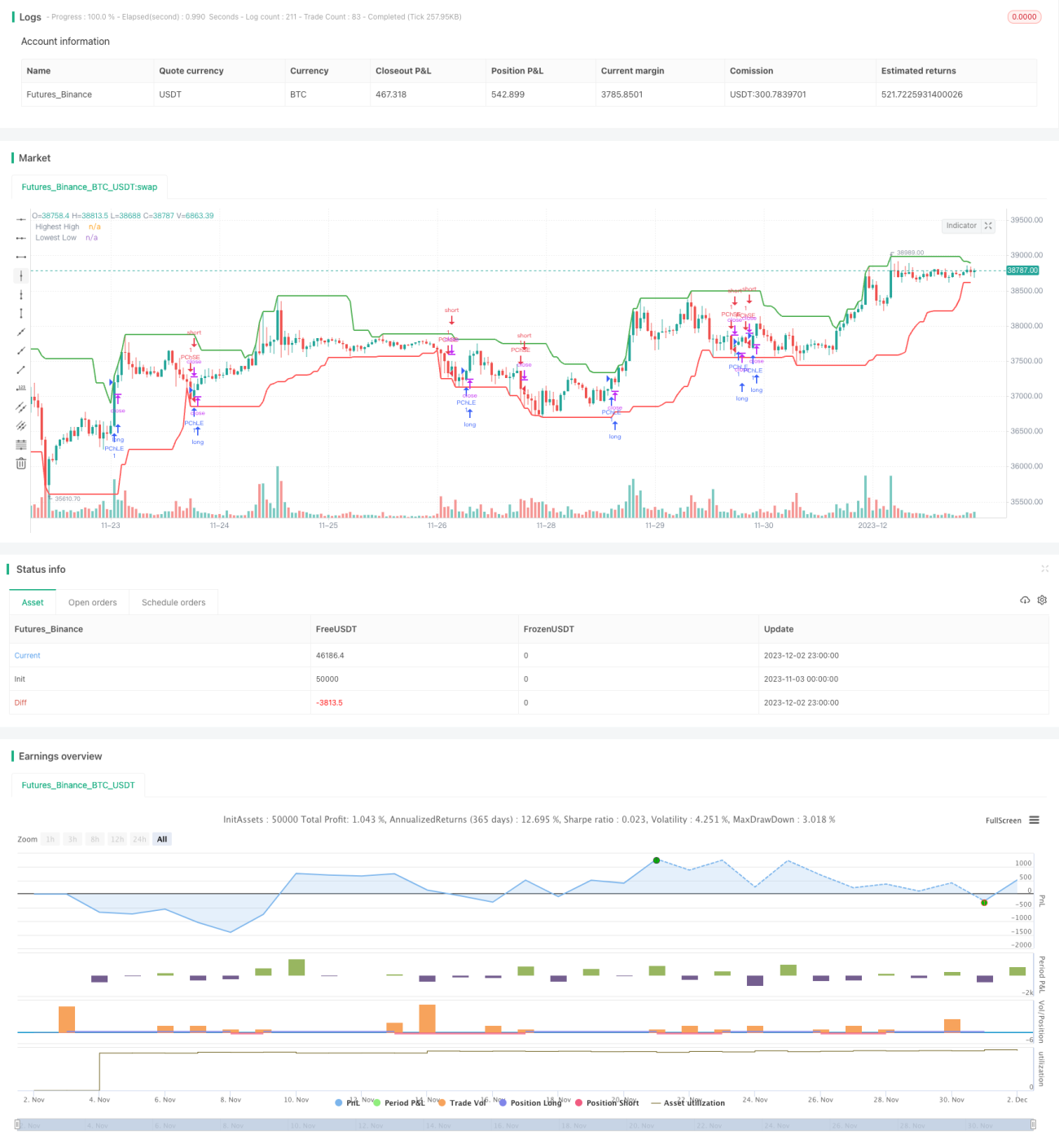

خودکار قیمت چینل کی حکمت عملی

جائزہ

یہ حکمت عملی اوسط حقیقی حد (ATR) اشارے اور اوسط دشاتمک انڈیکس (ADX) پر مبنی ایک انکولی قیمت چینل کی حکمت عملی ہے۔ اس کا مقصد قیمت کی حرکت میں منڈلی (consolidation) اور رجحان (trend) کی نشاندہی کرنا اور اس کے مطابق تجارت کرنا ہے۔

حکمت عملی کا اصول

-

حالیہ

lengthایکز (candles) کی بلند ترین قیمت (HH) اور نیچی ترین قیمت (LL) کا حساب لگائیں۔ ساتھ ہیlengthایکز پر ATR کا حساب لگائیں۔ -

قیمت کے اوپر جانے اور نیچے جانے کی بنیاد پر +DI اور -DI کا حساب لگائیں، پھر ADX کا حساب لگائیں۔

-

اگر ADX < 25 ہو، تو مارکیٹ کو منڈلی (consolidation) سمجھا جاتا ہے۔ اس صورت میں اگر بند قیمت (close) قیمت چینل کی بالائی حد (HH - ATR کا ضرب * ATR) سے زیادہ ہو تو لمبی (long) پوزیشن لیں؛ اگر بند قیمت قیمت چینل کی نچلی حد (LL + ATR کا ضرب * ATR) سے کم ہو تو چھوٹی (short) پوزیشن لیں۔

-

اگر ADX ≥ 25 اور +DI > -DI ہو، تو مارکیٹ کو تیزی (bullish) سمجھا جاتا ہے۔ اس صورت میں اگر بند قیمت قیمت چینل کی بالائی حد سے زیادہ ہو تو لمبی پوزیشن لیں۔

-

اگر ADX ≥ 25 اور +DI < -DI ہو، تو مارکیٹ کو مندی (bearish) سمجھا جاتا ہے۔ اس صورت میں اگر بند قیمت قیمت چینل کی نچلی حد سے کم ہو تو چھوٹی پوزیشن لیں۔

-

پوزیشن میں داخل ہونے کے بعد، اگر

exit_lengthایکز سے زیادہ عرصے تک نقصان نہ روکا گیا ہو (stop-loss نہ لگایا گیا ہو) تو مجبوراً پوزیشن بند کر دی جائے۔

فوائد کا تجزیہ

-

یہ حکمت عملی خود بخود مارکیٹ کے حالات کے مطابق ڈھل جاتی ہے۔ منڈلی مارکیٹ میں قیمت چینل کی حکمت عملی استعمال کرتی ہے اور رجحانی مارکیٹ میں رجحان کی سمت میں تجارت کرتی ہے۔

-

ATR اور ADX اشاروں کا استعمال حکمت عملی کی انکولی نوعیت کو یقینی بناتا ہے۔ ATR قیمت چینل کی چوڑائی کو ایڈجسٹ کرنے کے لیے استعمال ہوتا ہے، جبکہ ADX مارکیٹ کے رجحان کا تعین کرنے کے لیے استعمال ہوتا ہے۔

-

مجبوری نقصان روکنے کا طریقہ کار (forced stop-loss) حکمت عملی کے استحکام میں مددگار ہے۔

خطرات کا تجزیہ

-

ADX کے فیصلے میں غلط سگنل پیدا ہونے کا امکان زیادہ ہوتا ہے۔

-

ATR اور ADX اشاروں کی غلط ترتیبات (parameters) حکمت عملی کی کارکردگی کو خراب کر سکتی ہیں۔

-

مارکیٹ کی اچانک تبدیلی کے خطرے کو مؤثر طریقے سے روکا نہیں جا سکتا۔

بہتری کی سمت

-

ATR اور ADX اشاروں کے پیرامیٹرز کو بہتر بنانا تاکہ انکولی کارکردگی بہتر ہو سکے۔

-

نقصان کے خطرے کو کم کرنے کے لیے نقصان روکنے کی لائنیں (stop-loss lines) شامل کرنا۔

-

غلط سگنلز کو فلٹر کرنے کے لیے فلٹر کی شرائط (filter conditions) شامل کرنا۔

خلاصہ

انکولی قیمت چینل کی حکمت عملی متعدد اشاروں اور طریقہ کار کو یکجا کرتی ہے، مختلف مارکیٹ حالات میں مختلف حکمت عملی اپناتی ہے، اور اس میں کچھ حد تک انکولی صلاحیت اور استحکام ہے۔ تاہم، اشاروں کی ترتیب اور پیرامیٹرز کے انتخاب کی حدود کی وجہ سے، اس حکمت عملی کو غلط فیصلے کے خطرے کا بھی سامنا ہے۔ مستقبل میں بہتری کی سمت پیرامیٹر کی بہتری، خطرے پر قابو پانے وغیرہ پر مرکوز ہے۔

- 1