دوہری بہتر مجموعہ ریورسل EMA وزنی تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی ایک دوہری اصلاح شدہ امتزاجی ریورسل EMA وزنی تجارتی حکمت عملی ہے۔ یہ دو مختلف اقسام کی حکمت عملیوں یعنی ریورسل حکمت عملی اور EMA وزنی حکمت عملی کو یکجا کرتی ہے، اور دونوں حکمت عملیوں کے سگنلز کی مطابقت کو جانچ کر زیادہ قابل اعتماد تجارتی سگنلز پیدا کرتی ہے۔

حکمت عملی کا اصول

ریورسل حصہ 123 ریورسل حکمت عملی استعمال کرتا ہے۔ یہ حکمت عملی پچھلے دو دنوں کی اختتامی قیمتوں کے تعلق اور اسٹاکسٹک انڈیکیٹر کے امتزاج سے سگنل تیار کرتی ہے۔ مخصوص اصول درج ذیل ہیں:

- جب آج کی اختتامی قیمت کل سے زیادہ ہو اور کل کی اختتامی قیمت پرسوں سے کم ہو، اور 9 دن کا اسٹاکسٹک سلو لائن 50 سے نیچے ہو، تو لمی پوزیشن لی جاتی ہے۔

- جب آج کی اختتامی قیمت کل سے کم ہو اور کل کی اختتامی قیمت پرسوں سے زیادہ ہو، اور 9 دن کا اسٹاکسٹک فاسٹ لائن 50 سے اوپر ہو، تو شارٹ پوزیشن لی جاتی ہے۔

EMA وزنی حصہ ایکسپونینشل موونگ اوسط اور حجم کے وزنی حساب پر مشتمل ہے۔ حساب کا فارمولا درج ذیل ہے:

xMAVolPrice = ema(volume * close, Length)

xMAVol = ema(volume, Length)

nRes = xMAVolPrice / xMAVol

تجارتی اصول یہ ہے: جب nRes انڈیکیٹر کل کی اختتامی قیمت سے کم/زیادہ ہو تو لمی/شارٹ پوزیشن لی جاتی ہے۔

آخر میں، یہ حکمت عملی دونوں حصوں کے سگنلز کی مطابقت جانچتی ہے، اور مطابقت کی صورت میں ہی اصل تجارتی سگنل تیار کیا جاتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی دو مختلف اقسام کی حکمت عملیوں کو یکجا کرتی ہے، جو ایک دوسرے کی تصدیق کر سکتی ہیں، سگنلز کی قابل اعتمادی بڑھاتی ہیں، اور جھوٹے سگنلز کو کم کرتی ہیں۔ اس کے علاوہ، ریورسل حصہ موڑ کے پوائنٹس کو پکڑ سکتا ہے، جبکہ EMA وزنی حصہ رجحان کی پیروی کر سکتا ہے، اور دونوں ایک دوسرے کی کمیوں کو پورا کر سکتے ہیں۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ وقتی تاخیر ہے، جس کی وجہ سے مختصر مدت کے تجارتی مواقع چھوٹ سکتے ہیں۔ اس کے علاوہ، EMA وزنی طریقہ کار ہلچل والی مارکیٹ میں مؤثر نہیں ہے۔ مزید برآں، ریورسل سگنلز کی قابل اعتمادی بھی جانچ کی ضرورت ہے۔

پیرامیٹرز کو مختصر کر کے ردعمل کی رفتار تیز کی جا سکتی ہے۔ نقصان کو محدود کرنے کے لیے اسٹاپ لاس شامل کیا جا سکتا ہے۔ ریورسل سگنلز کی تصدیق کے لیے مزید عوامل متعارف کرائے جا سکتے ہیں۔

بہتری کے امکانات

- ریورسل کے مختلف عوامل کے امتزاج کی جانچ کریں اور بہترین پیرامیٹرز تلاش کریں۔

- EMA وزنی کرنے کے مختلف طریقوں کا تجربہ کریں۔

- اسٹاپ لاس اور ٹریلنگ اسٹاپ لاس شامل کریں۔

- تیز ردعمل کے لیے پیرامیٹرز کو بہتر بنائیں۔

خلاصہ

یہ حکمت عملی دو مختلف اقسام کی حکمت عملیوں کے فوائد کو یکجا کرتی ہے، جو سگنل کے معیار کو بہتر بنا سکتی ہے اور کسی حد تک واحد حکمت عملی کی کمزوریوں پر قابو پا سکتی ہے۔ تاہم، اس میں کچھ تاخیر بھی ہے جسے مزید بہتر کرنے کی ضرورت ہے۔ مجموعی طور پر، یہ حکمت عملی مقداری تجارت کے لیے ایک نیا نقطہ نظر فراہم کرتی ہے، اور مزید تحقیق اور بہتری کے قابل ہے تاکہ مارکیٹ کے مواقع سے فائدہ اٹھایا جا سکے۔

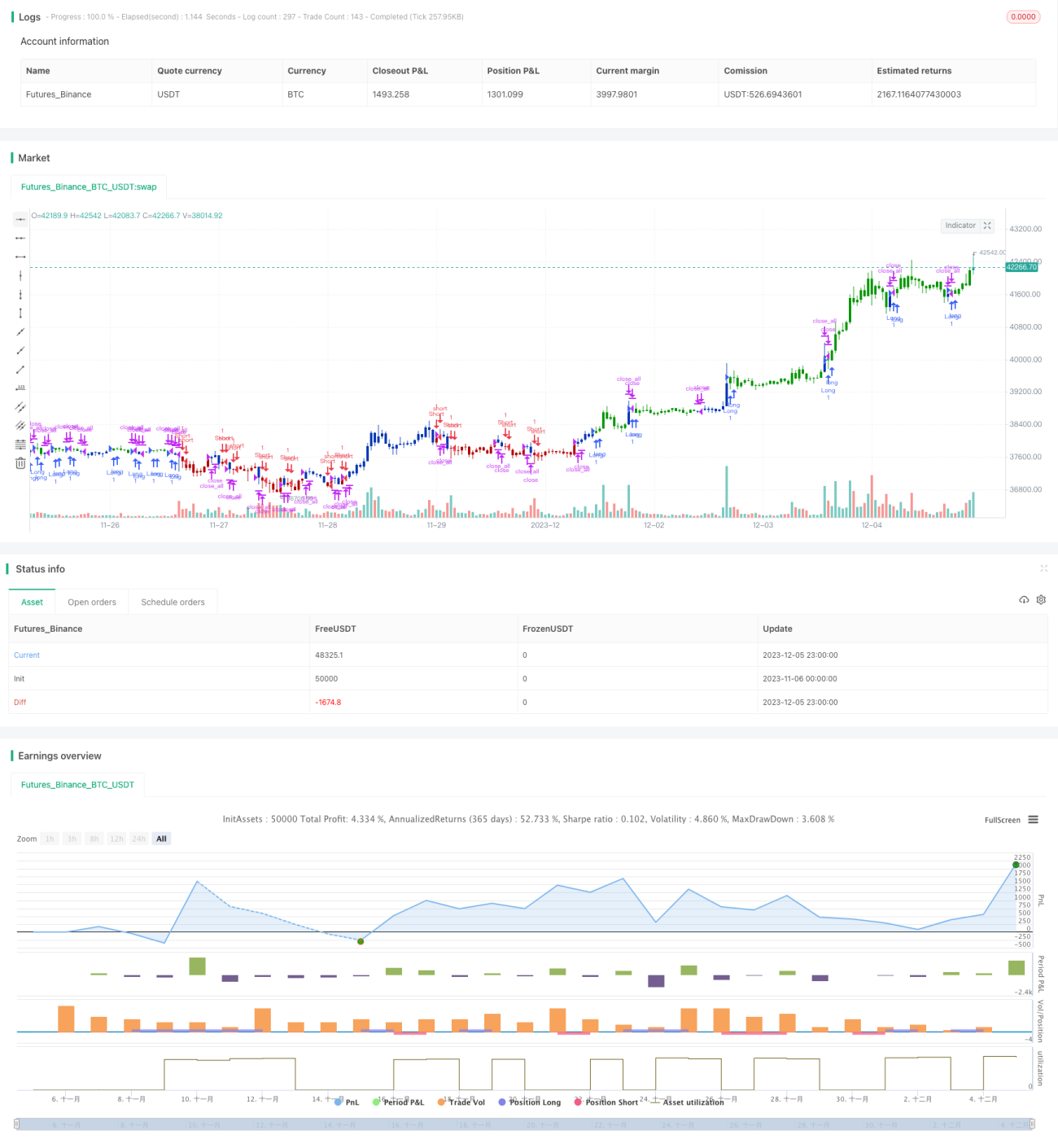

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2019

// This is combo strategies for get a cumulative signal. - 1