بولنگر بینڈز اور ہل انڈیکیٹر پر مبنی کراس اوور حکمت عملی

خلاصہ

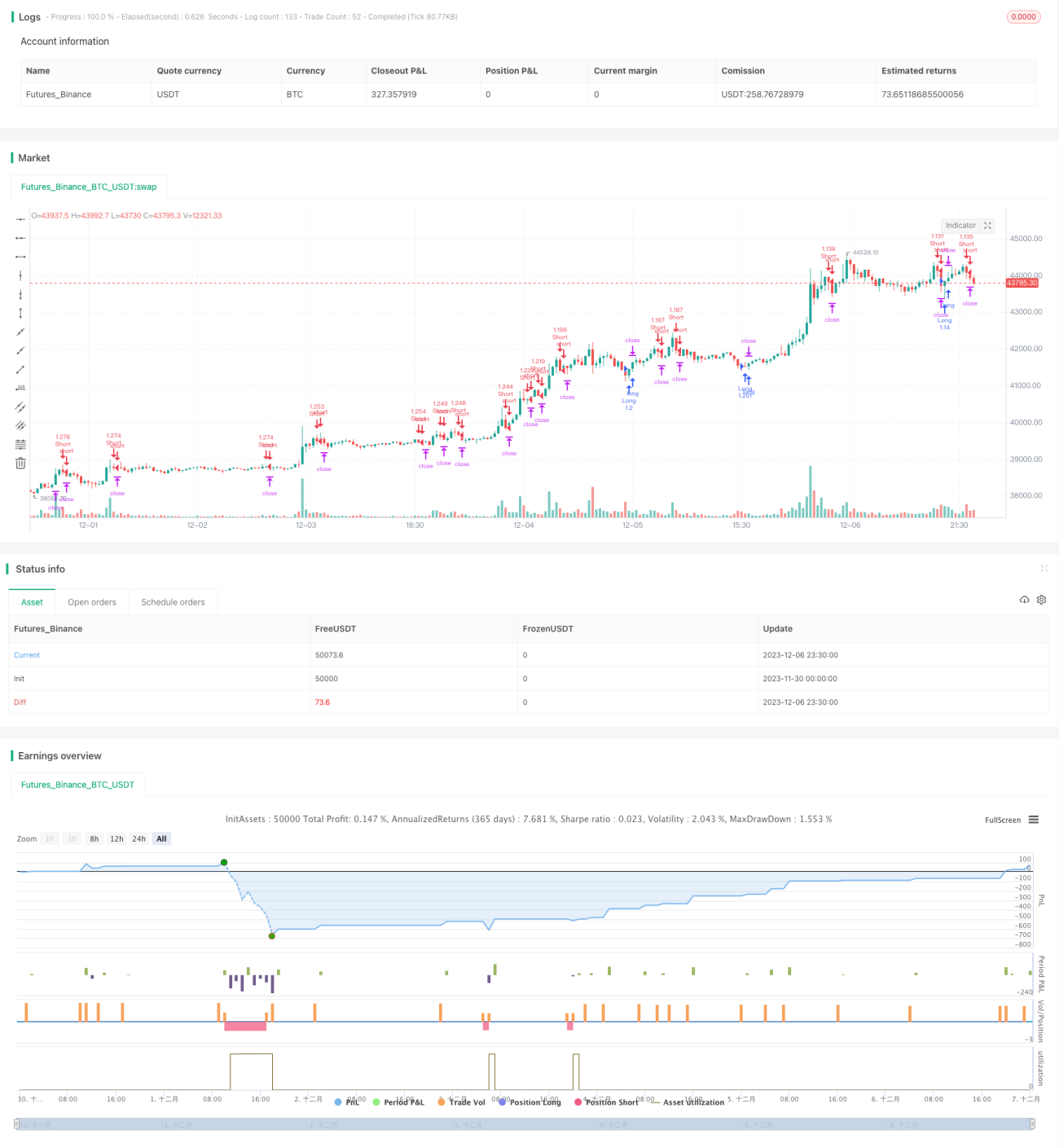

یہ حکمت عملی بولنجر بینڈز اور ہل انڈیکیٹر کے سنگم کی بنیاد پر تجارتی سگنل پیدا کرتی ہے۔ جب ہل انڈیکیٹر بولنجر بینڈ کے نچلے بینڈ کو اوپر سے کراس کرتا ہے تو لمبی پوزیشن لی جاتی ہے، اور جب ہل انڈیکیٹر بولنجر بینڈ کے اوپری بینڈ کو نیچے سے کراس کرتا ہے تو چھوٹی پوزیشن لی جاتی ہے۔ یہ حکمت عملی بولنجر بینڈز کی بریک آؤٹ حکمت عملی اور ہل انڈیکیٹر کی رجحان کی پیروی کرنے والی حکمت عملی کو یکجا کرتی ہے، اس طرح دونوں کے فوائد کو استعمال کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر بولنجر بینڈز اور ہل انڈیکیٹر کے سنگم پر مبنی ہے تاکہ تجارتی سگنل پیدا ہو سکیں۔

سب سے پہلے، بولنجر بینڈز تین لائنوں پر مشتمل ہوتے ہیں: وسطی لائن، اوپری لائن اور نچلی لائن۔ وسطی لائن n دنوں کی متحرک اوسط ہے، جبکہ اوپری اور نچلی لائنیں وسطی لائن کے اوپر اور نیچے ایک معیاری انحراف کے اضافے سے بنتی ہیں۔ اگر قیمت اوپری بینڈ کو توڑتی ہے تو یہ بریک آؤٹ کے موقع کی نشاندہی کرتی ہے؛ اگر قیمت نچلے بینڈ سے نیچے آتی ہے تو یہ واپسی کے موقع کی نشاندہی کرتی ہے۔

دوم، ہل انڈیکیٹر ایک رجحان کی پیروی کرنے والا انڈیکیٹر ہے۔ یہ دو مختلف ادوار کے وزنی اوسط کے درمیان فرق کو استعمال کرتا ہے تاکہ موجودہ رجحان کا تعین کیا جا سکے۔ اگر قلیل مدتی اوسط طویل مدتی اوسط سے زیادہ ہے تو یہ تیزی کا رجحان ہے، ورنہ یہ مندی کا رجحان ہے۔

یہ حکمت عملی دونوں انڈیکیٹرز کے فوائد کو یکجا کرتی ہے۔ جب ہل انڈیکیٹر بولنجر بینڈ کے نچلے بینڈ کو اوپر سے کراس کرتا ہے تو سمجھا جاتا ہے کہ قیمت ممکنہ طور پر تیزی کے رجحان میں داخل ہو رہی ہے، اس وقت لمبی پوزیشن لی جاتی ہے؛ جب ہل انڈیکیٹر بولنجر بینڈ کے اوپری بینڈ کو نیچے سے کراس کرتا ہے تو سمجھا جاتا ہے کہ قیمت ممکنہ طور پر واپسی یا مندی کے رجحان میں داخل ہو رہی ہے، اس وقت چھوٹی پوزیشن لی جاتی ہے۔

حکمت عملی کے فوائد

-

بولنجر بینڈز اور ہل انڈیکیٹر دونوں کے فوائد کو یکجا کر کے تجارتی سگنلز کو زیادہ قابل اعتماد بناتا ہے۔

-

ہل انڈیکیٹر کے ذریعے رجحان کی سمت کا تعین اور بولنجر بینڈز کے ذریعے مزاحمت اور سپورٹ کی سطحوں کا پتہ لگانا، اس طرح سنگم سگنل پیدا کر کے منافع کے امکانات کو بڑھاتا ہے۔

-

بولنجر بینڈز اور ہل انڈیکیٹر کے پیرامیٹرز کو ایڈجسٹ کر کے مختلف ادوار کے اسٹاکس کے لیے بہتر بنایا جا سکتا ہے، جس سے اس کا اطلاق وسیع ہوتا ہے۔

خطرات اور حل

-

جب قیمت سائیڈ وے رینج میں ہو تو یہ حکمت عملی زیادہ غلط سگنل پیدا کر سکتی ہے، جس سے نقصان ہو سکتا ہے۔ پیرامیٹرز کو بہتر بنا کر یا فلٹرنگ کے اضافی شرائط شامل کر کے غلط سگنلز کو کم کیا جا سکتا ہے۔

-

جب قیمت میں شدید اتار چڑھاؤ ہو تو بولنجر بینڈز اور ہل انڈیکیٹر ایک ساتھ تجارتی سگنل دے سکتے ہیں، لہٰذا سگنلز کی ترتیب کو یقینی بنانا ضروری ہے تاکہ کراس اوور سگنل کی غلط تشریح سے بچا جا سکے۔ اسٹاپ لاس کا استعمال کر کے نقصان کو کنٹرول کیا جا سکتا ہے۔

-

کوڈ میں براہ راست پوزیشن کا سائز 100% مقرر کیا گیا ہے۔ اصل عمل آوری میں پوزیشن کے انتظام کو ایڈجسٹ کرنا ضروری ہے، کیونکہ پوری سرمایہ کاری سے نقصان بڑھ سکتا ہے۔

بہتری کے راستے

-

بولنجر بینڈز اور ہل انڈیکیٹر کے پیرامیٹرز کو جانچ اور بہتر بنا کر مختلف ادوار کے اسٹاکس کے مطابق ڈھالا جا سکتا ہے۔

-

حجم یا اتار چڑھاؤ کے فلٹرز شامل کریں تاکہ سائیڈ وے مارکیٹ میں غلط سگنلز سے بچا جا سکے۔

-

اسٹاپ لاس کی حکمت عملی کو بہتر بنائیں، جیسے کہ حرکت پذیر اسٹاپ لاس یا ہینگنگ اسٹاپ لاس۔

-

پوزیشن کے انتظام کے قواعد کو ایڈجسٹ کریں، دوبارہ مارکیٹ میں داخلے کی شرائط شامل کریں تاکہ نقصان کو بڑھنے سے روکا جا سکے۔

خلاصہ

یہ حکمت عملی بولنجر بینڈز کی بریک آؤٹ حکمت عملی اور ہل انڈیکیٹر کی رجحان کی پیروی کی حکمت عملی کا جامع استعمال کرتی ہے۔ دونوں کے سنگم سے تجارتی سگنل تشکیل پاتے ہیں، جس سے رجحان کی پیروی اور بریک آؤٹ دونوں کے اثرات حاصل ہوتے ہیں۔ بنیادی تبدیلیوں کی عدم موجودگی میں یہ حکمت عملی مختصر سے درمیانی مدت کے اسٹاکس کے لیے کافی موزوں ہے۔ تاہم، اصل عمل آوری میں اسٹاک کی انفرادی خصوصیات کے مطابق پیرامیٹرز کو بہتر بنانا، اور پوزیشن کے انتظام، اسٹاپ لاس حکمت عملی وغیرہ کو مناسب طریقے سے ایڈجسٹ کرنا ضروری ہے تاکہ حکمت عملی زیادہ مضبوط ہو۔

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Strategy Hull Bollinger", shorttitle="Hull bollinger",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=false)

- 1